Daňový bonus na dieťa predstavuje významnú formu daňovej podpory pre rodičov a zákonných zástupcov. Jeho uplatnenie však podlieha špecifickým podmienkam a procesom, ktoré si vyžadujú pozornosť daňovníka. Jedným z dôležitých aspektov pri uplatňovaní daňového bonusu, najmä ak rodičia nie sú manželmi, je predloženie čestného prehlásenia.

Nárok na daňový bonus

Daňový bonus na dieťa môže uplatniť rodič alebo zákonný zástupca, ktorý sa stará o dieťa a spĺňa zákonom stanovené požiadavky. Aby bolo možné žiadať o daňový bonus, musí dieťa spĺňať dve základné kritériá:

- Byť mladšie ako 18 rokov.

- Žiť s rodičom alebo zákonným zástupcom, ktorý o bonus žiada.

Okrem toho, nárok na daňový bonus môžu mať rodičia, ktorí majú dieťa v starostlivosti a zároveň disponujú legálnym príjmom v zmysle daňových predpisov. Príjmy z pracovnoprávnych vzťahov uzatvorených podľa Zákonníka práce, ako aj príjmy zo štátnozamestnaneckého alebo služobného pomeru, patria medzi zdaniteľné príjmy, z ktorých sa môže odvíjať nárok na bonus.

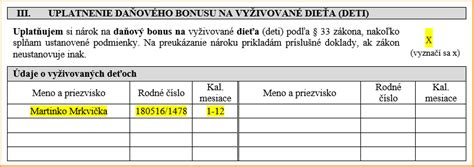

Čestné prehlásenie a jeho účel

V prípade, ak rodičia dieťaťa nie sú manželmi, často vzniká potreba predloženia čestného prehlásenia. Jeho hlavným účelom je potvrdenie súhlasu jedného rodiča s tým, aby druhý rodič uplatnil daňový bonus na dieťa. Toto prehlásenie slúži ako potvrdenie pre daňového poradcu alebo ekonómku zamestnávateľa, že daňový bonus na dané dieťa nebol uplatnený dvakrát.

Jednoduchá forma čestného prehlásenia môže spočívať v jednej vete, napríklad: "Súhlasím s tým, aby otec/matka dieťaťa uplatnil daňový bonus na naše dieťa." Toto prehlásenie nie je síce obligatórnou prílohou k daňovému priznaniu, ale jeho predloženie môže byť vyžiadané zamestnávateľom na účely overenia.

Vyhlasujem, že všetky uvedené informácie sú pravdivé. V prípade falošných údajov sú možné právne dôsledky. Toto prehlásenie sa považuje za platné, ak je predložené spolu s daňovým priznaním a všetkými potrebnými dokumentami.

Proces ročného zúčtovania a daňového bonusu

Zamestnávateľ, ktorý je platiteľom dane, je povinný na žiadosť zamestnanca podanú v lehote do 15. februára nasledujúceho roka vykonať ročné zúčtovanie preddavkov na daň. Ročné zúčtovanie za rok 2025 je zamestnávateľ povinný vykonať do 31. marca 2026 a doklad o vykonanom ročnom zúčtovaní doručí zamestnancovi v termíne do 30. apríla.

Ak zamestnávateľ vyplatil zamestnancovi v bežnom zdaňovacom období daňový bonus v nižšej sume, ako bol povinný, vráti zamestnancovi sumu rozdielu daňového bonusu v nasledujúcom kalendárnom mesiaci najneskôr do 31. marca nasledujúceho roka (t.j. v ročnom zúčtovaní), ak nepodal daňové priznanie.

V prípade, ak zamestnávateľ zistí chyby na svojej strane v neprospech štátneho rozpočtu, sú tieto chyby opravované voči zamestnancovi v lehote maximálne do 12 mesiacov od ich vzniku. Ak nemôže zamestnávateľ chyby opraviť, napr. dodatočne vybratú daň, dodatočne vybratý preddavok na daň, ako aj dodatočne zrazený daňový bonus, odvedie správcovi dane v tom mesiaci, v ktorom bola oprava chyby vykonaná.

Ako vyplniť daňové priznanie 2026 v online aplikácii za rok 2025 a kalkulačka zadarmo

Cestovné náhrady a ich zdanenie

Z daňového hľadiska sa cestovné náhrady považujú za zdaniteľný príjem zamestnanca, ak nie sú nárokové podľa zákona o cestovných náhradách. Všetky ostatné cestovné náhrady, ktoré nie sú povinné pre zamestnávateľa, sú u zamestnanca zdaniteľným príjmom. Cestovné náhrady vyplatené zamestnancovi vo vyššej sume (nenárokové cestovné náhrady) zamestnávateľ pripočíta zamestnancovi ku mzde a zdaní ich preddavkom na daň.

Podľa zákona o dani z príjmov sú daňovými výdavkami výdavky na pracovné cesty, na ktoré vzniká nárok podľa zákona o cestovných náhradách. Všetky fakultatívne (dobrovoľne poskytnuté) náhrady, ktoré zamestnávateľ poskytne zamestnancovi, aj napriek tomu, že sú dohodnuté medzi zamestnávateľom a zamestnancom, resp. upravené napr. v kolektívnej zmluve, sú u zamestnanca zdaniteľným príjmom.

V prípade, ak zamestnávateľ vydal zamestnancovi nesprávny doklad pre vysporiadanie dane - ročné zúčtovanie, ktoré mu vykonal iný zamestnávateľ, je povinný vydať tzv. opravný doklad. Ak z dôvodu vydaného opravného dokladu bola zamestnancovi vypočítaná nižšia daň oproti pôvodnému výpočtu dane, zamestnanec je povinný na základe opraveného dokladu podať dodatočné daňové priznanie.