Problematika cestovných náhrad v mieste bydliska zamestnanca je komplexná a riadi sa zákonom č. 283/2002 Z. z. o cestovných náhradách v znení neskorších predpisov. Tento článok poskytuje komplexný prehľad o tejto problematike pre zamestnávateľov aj zamestnancov, objasňuje podmienky, nároky a daňové aspekty.

Úvod do problematiky cestovných náhrad

Základnou právnou normou pre poskytovanie cestovných náhrad je zákon č. 283/2002 Z. z. o cestovných náhradách v znení neskorších predpisov. Tento zákon upravuje poskytovanie náhrad výdavkov a iných plnení pri pracovných cestách osobám, ktoré sú v ňom vymedzené. Kľúčovým princípom zákona je, že stanovuje minimálne sadzby, ktoré musí zamestnávateľ poskytnúť. Zamestnávateľ môže v kolektívnej zmluve, pracovnej zmluve alebo vnútornom predpise určiť aj vyššie náhrady - nikdy však nižšie ako zákonné minimum. Tento princíp chráni zamestnancov pred tým, aby museli doplácať na pracovné cesty z vlastných peňazí.

Kto má nárok na cestovné náhrady?

Zákon o cestovných náhradách definuje široký okruh osôb, ktoré majú nárok na cestovné náhrady:

- Zamestnanci v pracovnom pomere alebo obdobnom pracovnom vzťahu: Pre poskytovanie cestovných náhrad nie je rozhodujúce, či je pracovný pomer uzatvorený na neurčitý čas, na dobu určitú, na kratší pracovný čas alebo či ide o domáceho zamestnanca. Z okruhu osôb sú vylúčené služobné pomery.

- Fyzické osoby činné na základe dohôd o prácach vykonávaných mimo pracovného pomeru: Ak je to v dohode o práci vykonávanej mimo pracovného pomeru dohodnuté (dohoda o vykonaní práce, dohoda o pracovnej činnosti, dohoda o brigádnickej práci študentov).

- Osoby, ktoré sú vymenované alebo zvolené do orgánov právnickej osoby a nie sú k nej v pracovnoprávnom vzťahu: Ak im nie sú poskytované náhrady podľa osobitného zákona (napr. konateľ s. r. o., člen predstavenstva a. s.).

- Osoby, ktoré plnia pre právnickú osobu alebo fyzickú osobu úlohy a nie sú k nej v pracovnoprávnom vzťahu ani v inom právnom vzťahu: Ak je to s ňou dohodnuté (napr. živnostník).

- Iné osoby, o ktorých to ustanovuje zákon o cestovných náhradách alebo osobitný zákon: Napr. zahraniční zamestnanci, ktorí vykonávajú pracovné cesty u slovenského zamestnávateľa na základe dohody o vzájomnej výmene zamestnancov, rodinní príslušníci zamestnanca, ktorý má podľa pracovnej zmluvy výkon práce v zahraničí.

U zamestnancov, ktorí majú so zamestnávateľom uzavretú pracovnú zmluvu, majú automatický nárok na cestovné náhrady. Tento nárok nie je potrebné uvádzať v ich pracovnej zmluve. Zamestnanci, ktorí vykonávajú práce na základe dohôd, si musia vyplácanie cestovných náhrad dohodnúť so zamestnávateľom.

Pracovná cesta a jej podmienky

Pracovná cesta je definovaná ako čas od nástupu zamestnanca na cestu na výkon práce do iného miesta, ako je jeho pravidelné pracovisko, vrátane výkonu práce v tomto mieste do skončenia tejto cesty. Zákon o cestovných náhradách nevymedzuje žiadne konkrétne pravidlá pre určenie podmienok pracovnej cesty. Určenie podmienok pracovnej cesty je povinnosťou zamestnávateľa. Toto výhradné právo určiť podmienky pracovnej cesty vychádza zo zásady zvýšenej právomoci, ale na druhej strane aj zvýšenej zodpovednosti.

Maximálna doba trvania pracovnej cesty nie je zákonom určená. Jej trvanie je vo všeobecnosti vymedzené na nevyhnutne potrebné obdobie. Vždy však musí ísť len o prechodné plnenie úloh. Výkon práce na pracovnej ceste nesmie presahovať druh práce dohodnutý v pracovnej zmluve.

Určenie podmienok pracovnej cesty

Zamestnávateľ je povinný písomne určiť podmienky pracovnej cesty, a to s prihliadnutím na oprávnené záujmy zamestnanca. Medzi hlavné podmienky patria:

- Miesto nástupu na pracovnú cestu: Určuje sa konkrétne miesto, z ktorého sa pracovná cesta zamestnanca má začať z miestneho (vecného) hľadiska. Pracovná cesta nemusí začať z miesta pravidelného pracoviska; môže začať pri dodržaní vyššie uvedeného z rôzneho miesta (napr. aj z miesta bydliska zamestnanca). Zamestnávateľom určené miesto nástupu a miesto skončenia pracovnej cesty má význam aj pre posúdenie nároku na cestovné náhrady.

- Miesto výkonu práce: Určujú sa miesta, resp. miesta, kde bude zamestnanec vykonávať prácu na pracovnej ceste. Toto miesto musí byť určené jasne, konkrétne a zrozumiteľne, lebo od neho sa odvíjajú v prípade sporov a nedorozumení, pracovných úrazov a pod.

- Čas trvania pracovnej cesty: Do času trvania pracovnej cesty sa započítava čas od miesta nástupu na pracovnú cestu do miesta výkonu práce na pracovnej ceste, čas výkonu práce a čas do príchodu do miesta ukončenia pracovnej cesty. Celkový čas trvania pracovnej cesty nemusí byť totožný s pracovným časom zamestnanca; čas trvania pracovnej cesty môže byť dlhší ako pracovný čas zamestnanca.

- Spôsob dopravy: Určuje sa spôsob a druh dopravného prostriedku, ktorý bude zamestnanec používať počas celej doby trvania pracovnej cesty. Zamestnávateľ je povinný určiť spôsob dopravy nielen z miesta nástupu do miesta konania pracovnej cesty a z miesta konania do miesta skončenia pracovnej cesty, ale aj spôsob a druh dopravy v mieste konania pracovnej cesty.

- Miesto skončenia pracovnej cesty: Pracovná cesta môže skončiť napr. v mieste pravidelného pracoviska, v mieste bydliska zamestnanca alebo v akomkoľvek inom mieste.

- Ďalšie podmienky pracovnej cesty: Zamestnávateľ môže určiť aj ďalšie podmienky, ako napr. spôsob ubytovania, stravovania, zabezpečenie špeciálneho vybavenia a pod.

Pravidelné pracovisko a bydlisko

Pravidelné pracovisko zamestnanca je v prvom rade vždy miesto písomne dohodnuté medzi zamestnancom a zamestnávateľom. Ak také miesto nie je dohodnuté, za pravidelné pracovisko zamestnanca sa až potom považuje miesto výkonu práce dohodnuté v pracovnej zmluve. Za pracovnú cestu zamestnanca nie je možné považovať cestu z miesta bydliska zamestnanca do miesta pravidelného pracoviska. Takýto postup je možný u zamestnancov, u ktorých častá zmena pracoviska vyplýva z osobitnej povahy povolania.

Pracovná cesta nemusí začínať z miesta pravidelného pracoviska, ale môže začať aj z miesta bydliska zamestnanca. V takomto prípade je dôležité, aby zamestnávateľ pri určovaní podmienok pracovnej cesty zohľadnil aj oprávnený záujem zamestnanca a hospodárnosť. Zamestnávatelia môžu mať vo vnútornom predpise upravené konkrétnejšie pravidlá pri určovaní miesta nástupu na pracovnú cestu v mieste bydliska zamestnanca.

Rovnako aj miesto skončenia pracovnej cesty môže byť v mieste bydliska zamestnanca. Zamestnávatelia môžu mať vo vnútornom predpise upravené konkrétnejšie pravidlá pri určovaní miesta ukončenia pracovnej cesty v mieste bydliska zamestnanca.

Druhy cestovných náhrad

Zamestnancovi, ktorý je vyslaný na pracovnú cestu, patria nasledovné náhrady:

- Náhrada preukázaných cestovných výdavkov: Ide o výdavky zamestnanca, ktoré vynaložil v súvislosti s pracovnou cestou a svojim fyzickým presunom z miesta nástupu na pracovnú cestu do miesta výkonu práce a odtiaľ do miesta skončenia pracovnej cesty. Najčastejšie sa preukazujú cestovnými lístkami na autobus, vlak, lietadlo, dokladom o úhrade za taxislužbu.

- Stravné: Predstavuje náhradu za vynaložené peňažné prostriedky za stravu počas trvania pracovnej cesty. Suma stravného je závislá od času trvania pracovnej cesty v kalendárnom dni a je presne určená predpismi.

- Náhrada preukázaných výdavkov za ubytovanie: V prípade, že si pracovná cesta vyžaduje ubytovanie a zamestnávateľ ho zamestnancovi nezabezpečil, uhrádza ho zamestnanec a následne má nárok na jeho preplatenie.

- Náhrada preukázaných potrebných vedľajších výdavkov: Zamestnanec má od zamestnávateľa nárok aj na preplatenie bližšie nešpecifikovaných výdavkov, ktoré mu v súvislosti s pracovnou cestou vznikli. Podľa jej povahy môžu mať rôznu podobu, napr. poplatky za telefón, za fax, za použitie garáže, diaľnice.

- Náhrada za používanie vlastného motorového vozidla: Ak sa zamestnávateľ so zamestnancom písomne dohodne, že pri pracovnej ceste použije zamestnanec vlastné motorové vozidlo, patrí mu základná náhrada za každý aj začatý 1 km jazdy a náhrada za spotrebované pohonné látky.

Výpočet náhrady za použitie vlastného motorového vozidla

Ak zamestnanec použije na pracovnej ceste vlastné vozidlo, má nárok na náhradu za spotrebované pohonné látky (benzín, nafta, plyn) a základnú náhradu za každý kilometer jazdy. Výška základnej náhrady za každý kilometer jazdy sa mení a závisí od typu vozidla:

- Jednostopové vozidlá a trojkolky: 0,090 €/km

- Osobné motorové vozidlá: 0,313 €/km

Ak zamestnanec nemá k dispozícii doklady o kúpe pohonných látok, na výpočet náhrady za spotrebované pohonné látky sa použije jednotková cena pohonnej látky, ktorá platila v čase nástupu na pracovnú cestu a určuje ju Štatistický úrad SR.

Prerušenie pracovnej cesty

Zákon o cestovných náhradách umožňuje prerušiť pracovnú cestu z dôvodov na strane zamestnanca, a to na základe dohody zamestnávateľa a zamestnanca pri určovaní podmienok pracovnej cesty. Odporúča sa, aby konkrétne podmienky prerušenia pracovnej cesty týkajúce sa dôvodu prerušenia, ako aj času prerušenia, mal zamestnávateľ upravené vo vnútornom predpise.

Daňové hľadisko cestovných náhrad

Cestovné náhrady sú daňovým výdavkom (§ 19 ods. 2 písm. d) zákona o dani z príjmov) do výšky, na ktorú vzniká nárok podľa osobitných predpisov (napr. podľa zákona č. 283/2002 Z. z.). Platby, ktoré zamestnávateľ vyplatí navyše, napríklad zvýšené stravné nad limit stanovený v opatrení, nie sú daňovým výdavkom. Cestovné náhrady, ktoré mu zamestnávateľ vyplatí podľa ustanovení zákona o cestovných náhradách, nie sú predmetom dane z príjmov, a preto nie sú súčasťou zdaniteľnej mzdy, t. j. nezdaňujú sa.

Náhrady pre konateľa s.r.o.

Konateľ s.r.o., ktorý nie je zamestnancom spoločnosti, sa považuje za osobu, ktorá je vymenovaná alebo zvolená do orgánov právnickej osoby a nie je k právnickej osobe v pracovnoprávnom vzťahu. Z uvedeného teda vyplýva, že konateľ s.r.o., ktorý nie je zamestnancom spoločnosti, má nárok na cestovné náhrady pri pracovnej ceste.

Za pracovnú cestu konateľa s.r.o. sa považuje každá cesta, v rámci ktorej plní funkciu, ktorá pre neho vyplýva z postavenia konateľa spoločnosti, vrátane výkonu činností do skončenia tejto cesty. Podmienkou pre poskytnutie náhrad pri pracovnej ceste je posúdenie, či na ceste vykonával činnosť konateľa spoločnosti alebo nie.

Konateľ s.r.o., ktorý nie je zamestnancom spoločnosti, má nárok na tieto náhrady pri tuzemskej pracovnej ceste:

- náhrada preukázaných cestovných výdavkov,

- náhrada preukázaných výdavkov na ubytovanie,

- stravné,

- náhrada preukázaných nevyhnutných vedľajších výdavkov,

- náhrada preukázaných cestovných výdavkov za cesty na návštevu rodiny.

Pri zahraničnej pracovnej ceste má konateľ s.r.o. nárok aj na vreckové (do 40 % stravného), náhradu na poistenie nevyhnutných liečebných nákladov a náhradu výdavkov na povinné, resp. odporúčané očkovanie.

Príklad výpočtu náhrad pre konateľa s.r.o.

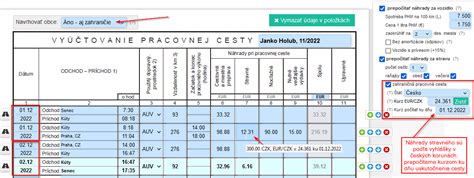

Konateľ s.r.o. Ján, ktorý nie je zamestnancom s.r.o., so sídlom v Bratislave cestuje na pracovnú cestu do tohto sídla spoločnosti vykonávať svoju činnosť konateľa z miesta bydliska v Prešove. Do sídla spoločnosti cestuje vlastným motorovým vozidlom, ktoré nepoužíva na podnikanie. Harmonogram pracovnej cesty, ktorá trvala od 16.7.2018 do 20.7.2018, bol nasledovný:

- 16.7.2018: odchod z Prešova o 6:30 hod, príchod do Bratislavy o 11:30 hod., vzdialenosť: 400 km

- 17.7.2018 - 19.7.2018: každý deň najazdil v meste Bratislava z hotela do sídla spoločnosti 15 km

- 20.7.2018: odchod z Bratislavy o 5:00 hod, príchod do Prešova o 9:30 hod., vzdialenosť: 400 km

Ján sa ubytoval v hoteli, kde bola cena ubytovania 40 Eur/noc, o čom predložil aj faktúru za ubytovanie spolu s dokladom o úhrade. Ján predložil aj doklad o kúpe pohonnej látky v cene 1,405 Eur/liter. Spotreba vozidla mimo mesta je 6 l/100 km a v meste 6,5 l/100 km.

Konateľ Ján má nárok na tieto náhrady pri pracovnej ceste:

- Náhrada preukázaných výdavkov za ubytovanie: Ján má nárok na náhradu za ubytovanie vo výške 160 Eur (4 noci x 40 Eur).

- Stravné:

- 16.7.2018: 7,10 Eur (pracovná cesta trvala 12,5 hodiny)

- 17.7.2018 - 19.7.2018: každý deň 10,90 Eur, t. j. spolu 32,70 Eur (3 x 10,90), nakoľko pracovná cesta trvala 24 hodín

- 20.7.2018: 7,10 Eur (pracovná cesta trvala 9,5 hodiny)

- Spolu nárok na stravné v celkovej výške 46,90 Eur.

- Náhrada za použitie súkromného motorového vozidla:

- Základná náhrada (0,183 €/km):

- 16.7.2018: 400 km x 0,183 = 73,20 Eur

- 17.7.2018 - 19.7.2018: 15 km x 3 dni = 45 km x 0,183 = 8,24 Eur

- 20.7.2018: 400 km x 0,183 = 73,20 Eur

- Spolu základná náhrada vo výške 154,64 Eur.

- Náhrada za pohonné látky:

- 16.7.2018: 6 l/100 km x 400 km x 1,405 = 33,72 Eur

- 17.7.2018 - 19.7.2018: 6,5 l /100 km x 45 km x 1,405 = 4,11 Eur

- 20.7.2018: 6 l/100 km x 400 km x 1,405 = 33,72 Eur

- Spolu náhrada za spotrebované pohonné látky vo výške 71,55 Eur.

- Celková výška náhrady za použitie súkromného motorového vozidla je 226,19 Eur.

- Základná náhrada (0,183 €/km):

Celková výška náhrad pri pracovnej ceste, ktorá patrí konateľovi s.r.o. Jánovi, je vo výške 433,09 Eur.