V záujme zaistenia bezpečnosti a ochrany zdravia pri práci má zamestnávateľ, ale aj zamestnanec zákonom uložené viaceré povinnosti, ktoré je povinný dodržiavať. V prípade porušenia týchto povinností môžu hroziť dotknutej osobe rôzne následky, ktoré môžu mať finančný charakter v podobe uloženia pokuty Inšpektorátom práce, trestnoprávny v podobe uloženia trestu, ako aj v rovine občianskoprávnej v podobe uloženia povinnosti súdom uhradiť škodu a nemajetkovú ujmu.

V tomto článku sa zameriame na to, aké konkrétne následky môžu plynúť z porušenia príslušných ustanovení, ako aj z pracovného úrazu a v akej výške sa úrazy finančne odškodňujú. Budeme sa zaoberať aj možnosťami vyvinenia sa zo zodpovednosti a priblížime si procesný postup jednotlivých inštitúcií v súvislosti so vznikom zodpovednosti na strane jednotlivých osôb.

Povinnosti a sankcie

Kontrolu na pracovisku a podmienky konania inšpektorátu práce upravuje zákon č. 125/2006 Z. z. o inšpekcii práce. Podľa § 6 ods. 8 zákona č. 124/2006 Z.z. sú úlohy zamestnávateľa v oblasti starostlivosti o bezpečnosť a ochranu zdravia pri práci povinní zabezpečovať vedúci zamestnanci na všetkých stupňoch riadenia v rozsahu úloh vyplývajúcich z ich funkcií.

Za porušenie povinností zamestnávateľom je Inšpektorát práce oprávnený uložiť pokutu až do 200 000 eur. Pokuta môže byť uložená aj vedúcim zamestnancom alebo štatutárnym orgánom, a to až do štvornásobku ich priemerného mesačného zárobku.

Trestnoprávna zodpovednosť

Pojem ťažká ujma na zdraví je definovaná v ustanovení § 123 ods. Trestná sadzba štyri až desať rokov je ustanovená aj pri kvalifikovanej skutkovej podstate trestného činu usmrtenia, pod ktorou sa rozumie spôsobenie smrti inému z nedbanlivosti, ktorá má súvis so zamestnaním, povolaním, postavením alebo funkciou a konaním v stave vylučujúcom spôsobilosť vykonávať takúto činnosť, a zároveň za situácie, ak si páchateľ tento stav privodil vplyvom návykovej látky.

Úrazy na pracovisku: Bežné pracovné úrazy a ich dôsledky

Občianskoprávna zodpovednosť a náhrada škody

Zákonník práce ustanovuje zamestnávateľovi ako aj zamestnancovi tzv. prevenčnú povinnosť. Zamestnanec má podľa § 178 Zákonníka práce povinnosť si počínať tak, aby nedochádzalo k ohrozeniu života, zdravia a poškodeniu majetku alebo k jeho zničeniu.

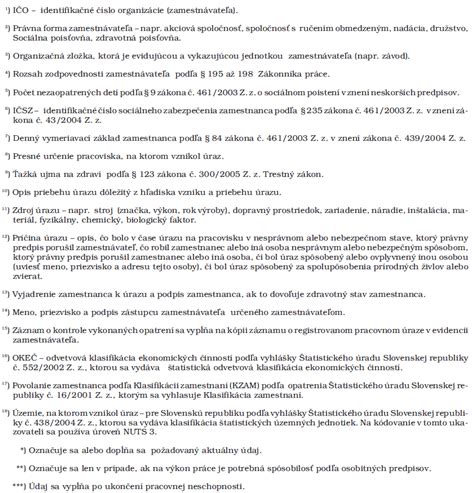

Zodpovednosť zamestnávateľa za škodu zamestnancovi je upravená v ustanoveniach § 192 až 195 Zákonníka práce. Ustanovenie § 195 Zákonníka práce špeciálne upravuje zodpovednosť zamestnávateľa za škodu pri pracovnom úraze a pri chorobe z povolania, ktorá nastáva, ak u jeho zamestnanca došlo pri plnení pracovných úloh alebo v priamej súvislosti s ním k poškodeniu zdravia alebo k jeho smrti úrazom (pracovný úraz).

Zákonník práce je limitovaný tým, že škodou, ktorú je zamestnávateľ povinný zamestnancovi v prípade pracovného úrazu poskytnúť, je len vecná škoda. Ostatná náhrada škody na zdraví je vyplácaná Sociálnou poisťovňou napr. v rámci tzv. úrazového poistenia. Podľa zákona č. 461/2003 Z. z. ide napríklad aj o náhradu škody počas a po práceneschopnosti, invalidný dôchodok.

Poškodenému môže zároveň vzniknúť, resp. si môže uplatňovať aj nárok na náhradu nemajetkovej ujmy podľa článku 19 ods. 2 Ústavy Slovenskej republiky a ustanovení § 11, § 13 ods. 1 až 3 Občianskeho zákonníka.

Regresný nárok Sociálnej poisťovne

Podľa ustanovenia § 238 ods. Sociálnej poisťovni nevzniká regresný nárok na úrazové dávky vyplácané z úrazového poistenia, ale na dávky vyplatené titulom vyplatených dávok z nemocenského a dôchodkového poistenia. V ustanovení § 238 ods. 7 zákona č. 461/2003 Z. z. sa zvažuje splnenie jednej z podmienok, napríklad:

- ak si škodu spôsobil postihnutý zamestnanec pod vplyvom alkoholu, omamných látok alebo psychotropných látok a zamestnávateľ nemohol škode zabrániť (§ 196 ods. Zákonníka práce).

- zamestnancovi vznikla škoda preto, že si počínal v rozpore s obvyklým spôsobom správania sa tak, že je zrejmé, že hoci neporušil právne predpisy alebo ostatné predpisy, alebo pokyny na zaistenie bezpečnosti a ochrany zdravia pri práci, alebo osobitné predpisy, konal ľahkomyseľne a musel si pritom byť vzhľadom na svoju kvalifikáciu a skúsenosti vedomý, že si môže privodiť ujmu na zdraví (§ 196 ods. Zákonníka práce).

Ak Sociálna poisťovňa neuspokojí nárok žiadateľa alebo uspokojí iba jeho časť do šiestich mesiacov od prijatia žiadosti alebo ak žiadateľovi písomne oznámi, že neuspokojí jeho nárok, môže sa žiadateľ domáhať uspokojenia nároku na súde.

DPH a náhrada škody

Pri posudzovaní, či požadovaná finančná náhrada má vstupovať do základu dane na účely DPH, je potrebné skúmať, či v danej situácii ide o predmet dane podľa zákona č. 222/2004 Z.z. o dani z pridanej hodnoty v znení neskorších predpisov (ďalej len „Zákon o DPH“); t.j. či ide o dodanie tovaru alebo služby za protihodnotu v Slovenskej republike zdaniteľnou osobou, ktorá koná v postavení zdaniteľnej osoby.

Dodanie tovaru alebo poskytnutie služby sa vykoná „za protihodnotu“, ak existuje priama súvislosť medzi dodaním tovaru resp. poskytnutím služieb a prijatou protihodnotou. Táto priama súvislosť existuje len vtedy, ak medzi dodávateľom a príjemcom plnenia existuje právny vzťah.

Ak požadovaná odplata iba nahrádza škodu, ktorú platiteľ dane utrpel, a teda nie je protihodnotou za dodanie tovaru alebo poskytnutie služby, nie je vzhľadom na jej povahu predmetom DPH. Môže ísť napríklad o odškodnenie za odstúpenie od zmluvy ešte pred samotnou realizáciou transakcie, náhrada za poškodenie tovaru, a pod. Ak by v takomto prípade platiteľ dane neoprávnene uviedol DPH na faktúre, ktorou požaduje náhradu škody, jej príjemcovi nevznikne právo na odpočítanie dane.

Samotné odstránenie poškodenia (napr. oprava tovaru) predstavuje z hľadiska DPH dodanie služby, a teda podlieha dani. Ak je dodávateľ služby platiteľ dane, vyhotoví faktúru za opravu s DPH. Na druhej strane platiteľ dane, ktorý škodu utrpel a zabezpečil odstránenie poškodenia (opravu) svojho majetku u dodávateľa, môže si v rozsahu a za podmienok stanovených zákonom o DPH daň na základe prijatej faktúry odpočítať.

Pri zvažovaní DPH dôsledkov požadovaných úhrad je potrebné venovať osobitnú pozornosť sumám, ktoré vo svojej podstate predstavujú protihodnotu za dodanie tovaru alebo služby, bez ohľadu na označenie týchto súm ako náhrada, kompenzácia, poplatok, a podobne.

Zodpovednosť štátu za škodu

Podľa zákona č. 514/2003 Z. z. o zodpovednosti za škodu spôsobenú pri výkone verejnej moci a o zmene niektorých zákonov štát zodpovedá za škodu spôsobenú orgánmi verejnej moci pri výkone verejnej moci.

Žiadosť o predbežné prerokovanie nároku na náhradu škody podľa zákona č. 514/2003 Z. z. je dostupná na webovej stránke Sociálnej poisťovne.

Žiadosť musí obsahovať okrem iného aj informácie o tom, čoho sa poškodený domáha (pri žiadosti o náhradu škody v peniazoch je potrebné uviesť požadovanú výšku náhrady škody). Ak je žiadosť neúplná, Sociálna poisťovňa vyzve žiadateľa na odstránenie nedostatkov žiadosti.