Dohody o prácach vykonávaných mimo pracovného pomeru predstavujú alternatívu ku klasickému pracovnému pomeru, najmä pri príležitostných alebo sezónnych činnostiach. Zamestnávateľ ich môže uzatvárať len výnimočne, ak ide o prácu, ktorá je vymedzená výsledkom (dohoda o vykonaní práce) alebo o príležitostnú činnosť vymedzenú druhom práce (dohoda o brigádnickej práci študentov a dohoda o pracovnej činnosti), ktoré nemožno zabezpečiť v pracovnom pomere, pretože ich výkon by bol neúčelný alebo nehospodárny. Všetky tri typy dohôd majú spoločné pravidlá a musia mať písomnú formu.

Typy dohôd a ich základné charakteristiky

Zákonník práce umožňuje uzatvoriť tri typy dohôd o prácach vykonávaných mimo pracovného pomeru:

- Dohoda o vykonaní práce (DVP)

- Dohoda o pracovnej činnosti (DPČ)

- Dohoda o brigádnickej práci študentov (DBPŠ)

Dohoda o vykonaní práce (DVP)

Dohoda o vykonaní práce je určená pre príležitostné privyrobenie do 350 hodín ročne v kalendárnom roku. Musí byť uzatvorená písomne a je určená na prácu, ktorá je vymedzená výsledkom (napríklad vymaľovanie interiéru presne určeného rodinného domu). Do maximálneho počtu hodín odpracovaných zamestnancom na základe dohody o vykonaní práce v príslušnom kalendárnom roku sa započítava aj práca vykonávaná tým istým zamestnancom pre toho istého zamestnávateľa na základe inej dohody o vykonaní práce.

Doba trvania DVP je maximálne na 12 mesiacov.

Ukončenie Dohody o vykonaní práce

Najideálnejším spôsobom ukončenia DVP je vykonanie pracovnej úlohy v dohodnutej dobe. Ak sa tak nestane, môže zamestnávateľ od dohody odstúpiť. Zamestnanec môže od dohody odstúpiť, ak mu zamestnávateľ nevytvoril dohodnuté pracovné podmienky na vykonávanie úlohy a zamestnanec tak nemôže vykonávať pracovnú úlohu. Dohodu o vykonaní práce je možné ukončiť dohodou, výpoveď však nie je možná.

Dohoda o pracovnej činnosti (DPČ)

Dohoda o pracovnej činnosti sa uzatvára na prácu, ktorá je vymedzená druhom práce (napríklad maľovanie interiérov). Obmedzuje maximálny počet odpracovaných hodín na 10 hodín týždenne (štvrtina klasickej pracovnej doby). Po prepočítaní na mesiac je to približne najviac 40 hodín mesačne a po prepočítaní na rok je to približne najviac 520 hodín ročne. Dohoda o pracovnej činnosti je upravená v paragrafe 228a Zákonníka práce. Doba trvania DPČ je na dobu určitú, najviac na 12 mesiacov. Po uplynutí tejto lehoty je však možné s tou istou fyzickou osobou uzatvoriť ďalšiu dohodu o pracovnej činnosti na ďalšie obdobie.

Osobitný poddruh DPČ - DPČ na výkon sezónnej práce

Od 1. januára 2023 existuje aj osobitný poddruh DPČ - DPČ na výkon sezónnej práce, ktorá má obmedzenie 520 hodín v kalendárnom roku. Do tohto rozsahu sa započítava aj pracovná činnosť vykonávaná zamestnancom pre toho istého zamestnávateľa na základe inej DPČ na výkon sezónnej práce. Je možné ju použiť len na činnosti podľa prílohy č. Priemerný týždenný pracovný čas za dobu trvania DPČ na výkon sezónnej práce, najviac však za štyri mesiace, nesmie presiahnuť 40 hodín. V praxi sa 40 hodín priemeruje za celú dobu trvania DPČ na výkon sezónnej práce (najviac však za štyri mesiace), ktorá môže byť uzavretá najdlhšie na 8 mesiacov.

Ukončenie Dohody o pracovnej činnosti

DPČ sa prirodzene skončí uplynutím doby, na ktorú bola pôvodne dohodnutá. Okrem toho je pri DPČ možná aj výpoveď bez uvedenia dôvodu s 15-dňovou výpovednou dobou. Je možné ju ukončiť aj dohodou alebo spôsobom dohodnutým v samotnej dohode.

Dohoda o brigádnickej práci študentov (DBPŠ)

Dohoda o brigádnickej práci študenta je uzatváraná s fyzickou osobou so štatútom študenta strednej alebo vysokej školy, ktorá nedovŕšila 26 rokov. Rozsah odpracovaných hodín je najviac 20 hodín týždenne. Forma uzatvorenia musí byť písomná. Doba trvania je na dobu určitú, maximálne na 12 mesiacov.

Ukončenie Dohody o brigádnickej práci študentov

Je možné dohodnúť spôsob ukončenia dohody. Ak spôsob ukončenia dohody nevyplýva z uzatvorenej dohody, je možné ju skončiť dohodou účastníkov alebo výpoveďou s 15-dennou výpovednou lehotou.

Spoločné pravidlá pre dohodárov

Napriek rozdielom v jednotlivých typoch dohôd, existujú spoločné pravidlá a nároky, ktoré sa vzťahujú na všetkých dohodárov.

Pracovný čas a odmena

- Pracovný čas: Pracovný čas zamestnancov, ktorí vykonávajú prácu na základe dohôd o prácach vykonávaných mimo pracovného pomeru, v priebehu 24 hodín nesmie presiahnuť 12 hodín. U mladistvého zamestnanca v priebehu 24 hodín nesmie presiahnuť 8 hodín.

- Minimálna odmena: Minimálna výška odmeny pri práci na dohodu je rovnaká ako minimálna mzda. Tá v prepočte na hodinovú sadzbu v roku 2026 činí sumu 5,259 eura. Horná hranica obmedzená nie je a závisí od dohovoru so zamestnávateľom.

Tabuľka: Minimálna hodinová mzda pre dohodárov

| Rok | Minimálna hodinová mzda (eur) |

|---|---|

| 2019 | 2,989 |

| 2026 | 5,259 |

Výplata odmeny

Pri dohode o pracovnej činnosti je odmena za vykonanú prácu splatná a musí sa vyplatiť najneskôr do konca kalendárneho mesiaca, ktorý nasleduje po mesiaci, v ktorom sa práca vykonala. Pri dohode o vykonaní práce je odmena splatná po dokončení a odovzdaní práce, ale zamestnávateľ sa so zamestnancom môže dohodnúť aj na tom, že časť odmeny mu dá už po vykonaní určitej časti pracovnej úlohy.

Príplatky

Od 1. mája 2018 sa na dohodárov vzťahujú nasledujúce príplatky:

- príplatok za nočnú prácu

- príplatok za prácu v sobotu

- príplatok za prácu v nedeľu

- príplatok za prácu vo sviatok

Čistá mzda a doplatek mzdy - výpočet. Počítej se mnou.

Zdravotné a sociálne poistenie

Z príjmu vyplateného na základe dohody o vykonaní práce a bežnej dohody o pracovnej činnosti platí zdravotné poistenie a sociálne poistenie tak zamestnanec, ako aj zamestnávateľ. Výnimkou sú poberatelia dôchodku, za ktorých sa zdravotné poistenie neplatí.

Odvodová odpočítateľná položka pre dôchodcov

Poberatelia dôchodku si môžu určiť jednu DVP alebo DPČ, na ktorú sa im bude uplatňovať tzv. odvodová odpočítateľná položka zo sociálneho poistenia vo výške 200 eur za kalendárny mesiac. Ak si dôchodca vyberie DPČ ako dohodu s odvodovou odpočítateľnou položkou, tak až po presiahnutí príjmu 200 eur bude z presahujúcej sumy zamestnanec aj zamestnávateľ platiť plné sociálne poistenie.

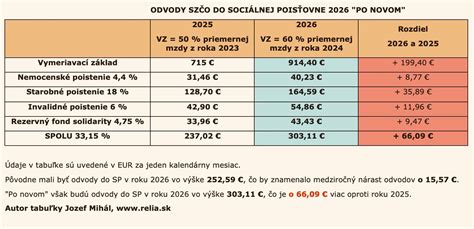

Pri DPČ na výkon sezónnej práce platí tiež zdravotné poistenie a sociálne poistenie zamestnanec aj zamestnávateľ. Automaticky, bez toho aby bolo potrebné o ňu žiadať, sa na ňu uplatňuje odvodová odpočítateľná položka zo starobného poistenia a poistenia v nezamestnanosti vo výške 50 % priemernej mzdy spred dvoch rokov. V roku 2026 bude jej výška 762 eur. Z príjmu z DPČ na výkon sezónnej práce do výšky odvodovej odpočítateľnej položky tak zamestnanec ani zamestnávateľ nebudú platiť starobné poistenie (zamestnanec 4 %, zamestnávateľ 14 %) a poistenie v nezamestnanosti (zamestnanec 1 %, zamestnávateľ 1 %), ale len ostatné druhy sociálneho poistenia a zdravotné poistenie.

Od 1. júla 2018 sú dôchodcovia, ktorí robia na základe dohôd o prácach vykonávaných mimo pracovného pomeru, oslobodení od odvodov na povinné dôchodkové poistenie, teda na starobné a invalidné. Zamestnávatelia pri nich sú taktiež oslobodení - od platenia do rezervného fondu solidarity. Oslobodenie je vo výške vymeriavacieho základu dvesto eur mesačne, čo predstavuje maximálne 2 400 eur ročne.

Zdanenie príjmov a daňové priznanie

Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka môžete mať za daný mesiac podpísané vždy len u jedného zamestnávateľa. Keď je aktuálna DVP alebo DPČ váš jediný príjem, vyhlásenie podpíšte. Zo základu dane z príjmov vo výške nezdaniteľnej časti základu dane na daňovníka vám zamestnávateľ nebude zrážať daň z príjmov.

Ak ste k 1. januáru poberatelia starobného dôchodku, vyrovnávacieho príplatku, predčasného starobného dôchodku, starobného dôchodkového sporenia či výsluhového dôchodku (alebo obdobného dôchodku zo zahraničia), si nemôžete u zamestnávateľa uplatniť vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka. Prihliadne sa na ňu až pri vykonaní ročného zúčtovania alebo v daňovom priznaní, a to vo výške prípadného kladného rozdielu medzi sumou nezdaniteľnej časti základu dane na daňovníka a sumou vyplateného dôchodku vrátane 13.

Platiť daň z príjmov musí každý občan, ktorý v roku zarobil viac ako 1 901,67 eura, ak tieto peniaze nemá oslobodené od dane.

- Ak pracujete na dohodu o pracovnej činnosti, o vykonaní práce alebo na dohodu o brigádnickej práci študentov a máte len príjmy zo závislej činnosti, vyplníte tlačivo k dani z príjmov fyzickej osoby typu A.

- Ak máte okrem príjmov z dohôd aj iné príjmy (napríklad z prenájmu nehnuteľnosti alebo podnikania), musíte vyplniť tlačivo k dani z príjmov fyzickej osoby typu B.

Daňový bonus

Dohodár si môže uplatniť daňový bonus na dieťa. Musí doložiť doklad, či ide o dieťa vlastné, osvojené, prevzaté do náhradnej starostlivosti alebo dieťa druhého z manželov. Stačí kópia jeho rodného listu, výpis z rodného listu alebo kópia rozhodnutia o osvojení. U dieťaťa, ktoré skončilo povinnú školskú dochádzku, treba dodať aj potvrdenie ďalšej školy, že dieťa sa sústavne pripravuje na povolanie. Dohodár môže tieto doklady predložiť aj zamestnávateľovi a ten mu prizná daňový bonus v plnej výške.

Ďalšie práva a povinnosti

- Potvrdenie o zrážkach: Ak sa rozhodnete ukončiť činnosť vykonávanú na základe dohody, zamestnávateľ vám musí vydať potvrdenie o tom, či sa z vašej odmeny vykonávali zrážky, v čí prospech, v akej výške a v akom poradí je pohľadávka, pre ktorú sa majú zrážky ďalej vykonávať.

- Ospravedlnená neprítomnosť: Zamestnávateľ je povinný ospravedlniť neprítomnosť zamestnanca v práci z dôvodu choroby, lekárskeho vyšetrenia, sprevádzania člena rodiny a pod.