Vykonávanie práce, či podnikanie zdravotne postihnutých osôb si zaslúži veľký obdiv. Častou témou zamestnávateľov, ktorí zamestnávajú ZŤP osoby, ale aj ZŤP živnostníkov je problematika ZŤP a odvody.

Kto sa považuje za zdravotne ťažko postihnutú osobu a za invalidnú osobu?

V nasledujúcich častiach článku sa budeme venovať aspektom zamestnávania a podnikania zdravotne postihnutých osôb. Na úvod je preto dôležité vysvetliť, kto sa považuje za zdravotne postihnutú osobu.

Zvýhodnenia v predpisoch, o ktorých budeme v tomto článku hovoriť, používajú na svoje účely dve rôzne kategórie osôb so zdravotným postihnutím:

- osoba s ťažkým zdravotným postihnutím podľa zákona č. 447/2008 Z. z. o peňažných príspevkoch na kompenzáciu ťažkého zdravotného postihnutia v znení neskorších predpisov (ďalej len „zákon o peňažných príspevkoch na kompenzáciu ťažkého zdravotného postihnutia“),

- osoba uznaná za invalidnú podľa zákona č. 461/2003 Z. z. o sociálnom poistení v znení neskorších predpisov (ďalej len „zákon o sociálnom poistení“).

Podľa § 2 odseku 3 zákona o peňažných príspevkoch na kompenzáciu ťažkého zdravotného postihnutia sa za občana s ťažkým zdravotným postihnutím považuje fyzická osoba, ktorá má zdravotné postihnutie s mierou funkčnej poruchy najmenej 50 %. Funkčnou poruchou je nedostatok telesných schopností, zmyslových schopností alebo duševných schopností fyzickej osoby, ktorý z hľadiska predpokladaného vývoja zdravotného postihnutia bude trvať dlhšie ako rok. Na zhodnotení zdravotného stavu sa podieľa posudkový lekár a oddelenie posudkových činností úradu práce, sociálnych vecí a rodiny. Dokladom o tom, že fyzická osoba je zdravotne ťažko postihnutá (ďalej len ako „ZŤP“), je preukaz ZŤP osoby, ktorý týmto osobám vydáva oddelenie posudkových činností úradu práce, sociálnych vecí a rodiny.

Podľa § 71 odseku 1 zákona o sociálnom poistení sa za invalidného považuje fyzická osoba, ktorá má pre dlhodobo (bude trvať dlhšie ako rok) nepriaznivý zdravotný stav pokles schopnosti vykonávať zárobkovú činnosť o viac ako 40 % v porovnaní so zdravou fyzickou osobou. Pokles schopnosti vykonávať zárobkovú činnosť sa posudzuje na základe lekárskych správ, údajov zo zdravotnej dokumentácie a komplexných funkčných vyšetrení a ich záverov. Miera poklesu schopnosti vykonávať zárobkovú činnosť sa hodnotí podľa prílohy č. 4 zákona o sociálnom poistení. Dokladom o tom, že fyzická osoba je uznaná za invalidnú, je potvrdenie o invalidite a miere poklesu schopnosti vykonávať zárobkovú činnosť zo Sociálnej poisťovne a rozhodnutie o priznaní invalidného dôchodku zo Sociálnej poisťovne.

Polovičné zdravotné odvody pre ZŤP osoby

Je potrebné vedieť, že veľkou výhodou ZŤP preukazu sú znížené odvody do zdravotnej poisťovne pre ZŤP osobu. Pri nástupe do zamestnania preto nezabudnite svojmu zamestnávateľovi oznámiť, že ste držiteľom preukazu ZŤP. Automaticky tak budete každý mesiac vy aj váš zamestnávateľ platiť znížené odvody do zdravotnej poisťovne. Nižšie odvody platia aj pre SZČO.

Odvody do zdravotnej poisťovne pre ZŤP osoby sú polovičné. Túto výhodu upravuje zákon 580/2004 Z.z. o zdravotnom poistení a o zmene a doplnení zákona č. 95/2002 Z. z. o poisťovníctve a o zmene a doplnení niektorých zákonov.

Sadzba poistného na zdravotné poistenie pre osobu so zdravotným postihnutím je:

- pre zamestnanca 2 % z vymeriavacieho základu (štandardne 4 %),

- pre zamestnávateľa za osobu so zdravotným postihnutím 5 % z vymeriavacieho základu (štandardne 10 %),

- pre samostatne zárobkovo činnú osobu (živnostníka) 7 % z vymeriavacieho základu (štandardne 14 %).

Výška minimálneho preddavku na zdravotné poistenie v roku 2015 je tak pre zdravotne postihnutú osobu ako živnostníka tiež polovičná, teda len 28,84 eura (štandardne 57,68 eura). Skutočnú výšku preddavku nájdete v mobilnej aplikácii VšZP v časti Poistné. Suma za aktuálne obdobie je v mobilnej aplikácii uvedená vždy k 4. dňu nasledujúceho kalendárneho mesiaca. Pri nahlasovaní SZČO má povinnosť oznámiť aj situácie, pokiaľ sa stanete poberateľom rodičovského príspevku a materského, ošetrovného alebo nemocenskej dávky počas dočasnej práceneschopnosti (PN) a to v prípade, ak túto zmenu zdravotnej poisťovni nenahlasuje Úrad pre dohľad nad zdravotnou starostlivosťou. Napríklad pokiaľ je čerpanie PN od 01. 01. 2026 do 10. 01. 2026, preddavky sa budú uhrádzať len za obdobie od 11. 01. 2026 do 31. 01. 2026 (21 dní).

Ako požiadať o preplatenie zubného ošetrenia alebo dentálnej hygieny cez online pobočku

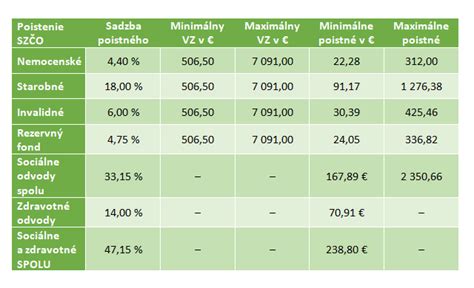

Zhrnutie polovičných sadzieb poistného na zdravotné poistenie

Tabuľka nižšie prehľadne zobrazuje polovičné sadzby poistného na zdravotné poistenie pre osoby so zdravotným postihnutím v porovnaní so štandardnými sadzbami.

| Kategória | Sadzba pre ZŤP osobu | Štandardná sadzba |

|---|---|---|

| Zamestnanec | 2 % z vymeriavacieho základu | 4 % z vymeriavacieho základu |

| Zamestnávateľ (za ZŤP osobu) | 5 % z vymeriavacieho základu | 10 % z vymeriavacieho základu |

| Samostatne zárobkovo činná osoba (SZČO) | 7 % z vymeriavacieho základu | 14 % z vymeriavacieho základu |

Nižšie sociálne odvody pre ZŤP osobu ako zamestnanca a jej zamestnávateľa

V prípade sociálneho poistenia sa na zdravotne postihnutú osobu uplatňuje výnimka z platenia poistenia v nezamestnanosti, ktorého výška je 1 % z vymeriavacieho základu tak pre zamestnanca, ako aj pre zamestnávateľa. Takáto výnimka sa ale nevzťahuje na úplne všetky osoby so zdravotným postihnutím, ale musia tu byť splnené určité podmienky.

Podľa § 19 odseku 3 zákona o sociálnom poistení sa poistenie v nezamestnanosti nevzťahuje aj na fyzickú osobu:

- ktorej bol priznaný starobný dôchodok alebo predčasný starobný dôchodok,

- ktorej bol priznaný invalidný dôchodok z dôvodu poklesu schopnosti vykonávať zárobkovú činnosť o viac ako 70 %,

- ktorej bol priznaný invalidný dôchodok a dovŕšila dôchodkový vek (bez ohľadu na mieru zníženia schopnosti vykonávať zárobkovú činnosť).

Podobne sa poistenie v nezamestnanosti nevzťahuje ani na samostatne zárobkovo činnú osobu (živnostníka), pretože toto poistenie aj ostatní živnostníci platia len na báze dobrovoľného rozhodnutia vo výške 2 % z vymeriavacieho základu.

Na tomto mieste ešte dávame do pozornosti, že tieto osoby môžu podľa § 57 zákona č. 5/2004 Z. z. o službách zamestnanosti v znení neskorších predpisov (ďalej len „zákon o službách zamestnanosti“) získať po splnení určitých podmienok osobitný príspevok pre občana so zdravotným postihnutím na samostatnú zárobkovú činnosť. Prehľad výšky zdravotných a sociálnych odvodov zamestnanca a zamestnávateľa za zdravotne postihnutú osobu v tabuľkách pri trvalom pracovnom pomere a pri dohode si môžete pozrieť v článku Odvody invalidného dôchodcu.

Daňová licencia pri zamestnávaní ZŤP osôb je polovičná

Právnické osoby, ktoré zamestnávajú zdravotne postihnuté osoby, môžu za určitých podmienok platiť polovičnú výšku daňovej licencie. V závislosti od výšky ročného obratu právnickej osoby a od toho, či k poslednému dňu zdaňovacieho obdobia bola platiteľom dane z pridanej hodnoty alebo nie, môže byť pre ňu daňová licencia stanovená v polovičnej výške 240 eur, 480 eur alebo 1 440 eur.

Daňová licencia sa znižuje na polovicu podľa § 46b odseku 3 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej len „zákon o dani z príjmov“) u daňovníka, ktorého priemerný evidenčný počet zamestnancov vo fyzických osobách so zdravotným postihnutím je za zdaňovacie obdobie najmenej 20 % z celkového priemerného evidenčného počtu zamestnancov vo fyzických osobách. Za zamestnanca sa pritom podľa zákona o dani z príjmov považuje daňovník s príjmami zo závislej činnosti, tzn. že tento pojem zahŕňa zamestnancov pracujúcich na trvalý pracovný pomer aj zamestnancov pracujúcich na základe dohody. Za dni pracovného pokoja (soboty, nedele, sviatky) sa pri výpočte kalkuluje s počtom zamestnancov z predchádzajúceho dňa. Priemerný evidenčný počet za dlhšie obdobie, akým je napríklad celé zdaňovacie obdobie, sa vypočíta ako aritmetický priemer počtu zamestnancov za jednotlivé mesiace.

Na účely stanovenia toho, či má právnická osoba nárok na polovičnú výšku daňovej licencie, je potrebné osobitne vypočítať priemerný evidenčný počet zamestnancov so zdravotným postihnutím vo fyzických osobách a priemerný evidenčný počet všetkých zamestnancov vo fyzických osobách, a to za celé zdaňovacie obdobie. Ak potom priemerný evidenčný počet zamestnancov so zdravotným postihnutím tvorí aspoň 20 % priemerného evidenčného počtu všetkých zamestnancov, právnická osoba bude platiť len polovičnú výšku daňovej licencie.

ZŤP osoba nemusí používať elektronickú registračnú pokladnicu

Podľa § 3 odseku 2 zákona č. 289/2008 Z. z. o používaní elektronickej registračnej pokladnice v znení neskorších predpisov (ďalej len „zákon o ERP“) sa povinnosť evidovať tržbu v elektronickej registračnej pokladnici nevzťahuje na predaj tovaru alebo poskytovanie služieb občanmi s ťažkým zdravotným postihnutím definovaných podľa zákona o peňažných príspevkoch na kompenzáciu ťažkého zdravotného postihnutia.

Živnostník, ktorý je zdravotne ťažko postihnutá osoba a predáva tovar alebo poskytuje služby, na ktoré sa vzťahuje povinnosť evidovania tržieb z nich v elektronickej registračnej pokladnici, nemusí elektronickú registračnú pokladnicu používať vôbec. V tomto prípade ale tento podnikateľ bude povinný pri tržbách v hotovosti vydávať svojim zákazníkom doklad podľa § 16 zákona č. 250/2007 Z. z. o ochrane spotrebiteľa v znení neskorších predpisov.

Podľa tohto predpisu je predávajúci povinný vydať kupujúcemu doklad o kúpe výrobku alebo o poskytnutí služby, ktorý musí obsahovať nasledujúce údaje:

- obchodné meno a sídlo predávajúceho, prípadne miesto podnikania fyzickej osoby,

- adresu prevádzkarne,

- dátum predaja,

- názov a množstvo výrobku alebo druh služby,

- cenu jednotlivého výrobku alebo služby a celkovú cena, ktorú kupujúci zaplatil.

Súhlas úradu práce, sociálnych vecí a rodiny s výpoveďou pre ZŤP zamestnanca

Na výpoveď danú zo strany zamestnávateľa zamestnancovi so zdravotným postihnutím sa uplatňujú osobitné podmienky, pretože § 66 zákona č. 311/2011 Z. z. Zákonník práce v znení neskorších predpisov (ďalej len „Zákonník práce“) im poskytuje v tomto smere určitú ochranu. Zamestnancom so zdravotným postihnutím sa na účely Zákonníka práce rozumie zamestnanec uznaný za invalidného podľa zákona o sociálnom poistení. Zamestnancovi so zdravotným postihnutím môže zamestnávateľ dať výpoveď len po získaní predchádzajúceho súhlasu mieste príslušného úradu práce, sociálnych vecí a rodiny, inak sa výpoveď považuje za neplatnú.

Súhlas úradu práce, sociálnych vecí a rodiny s daním výpovede zo strany zamestnávateľa zamestnancovi so zdravotným postihnutím sa nevyžaduje v nasledujúcich prípadoch:

- ide o výpoveď danú zamestnancovi, ktorý dosiahol vek určený na nárok na starobný dôchodok,

- zamestnávateľ alebo jeho časť sa zrušuje alebo premiestňuje a zamestnanec nesúhlasí so zmenou dohodnutého miesta výkonu práce,

- nastanú dôvody, pre ktoré môže zamestnávateľ okamžite skončiť pracovný pomer (zamestnanec bol právoplatne odsúdený pre úmyselný trestný čin alebo porušil závažne pracovnú disciplínu),

- pre menej závažné porušenie pracovnej disciplíny, ak bol zamestnanec v posledných šiestich mesiacoch v tejto súvislosti písomne upozornený na možnosť výpovede.

Na skončenie pracovného pomeru dohodou, na výpoveď zo strany zamestnanca a výpoveď v skúšobnej dobe sa u zamestnanca zo zdravotným postihnutím nevzťahuje povinnosť predchádzajúceho súhlasu úradu práce, sociálnych vecí a rodiny.

Ako požiadať o preplatenie zubného ošetrenia alebo dentálnej hygieny cez online pobočku

Povinný podiel zamestnávania ZŤP osôb pri zamestnávaní aspoň 20 zamestnancov

Zamestnávatelia s počtom zamestnancov aspoň 20 sú povinní podľa § 63 zákona o službách zamestnanosti zamestnávať osoby so zdravotným postihnutím. Ak zamestnávateľ zamestnáva najmenej 20 zamestnancov a ak miestne príslušný úrad práce, sociálnych vecí a rodiny v evidencii uchádzačov o zamestnanie vedie občanov so zdravotným postihnutím, musí zamestnávateľ zamestnávať 3,2 % občanov so zdravotným postihnutím z celkového počtu jeho zamestnancov.

Zamestnávateľ je povinný každoročne preukazovať úradu práce, sociálnych vecí a rodiny na osobitných výkazoch splnenie svojej povinnosti povinného podielu zamestnávania zdravotne postihnutých osôb. Ak si zamestnávateľ túto povinnosť nesplní, musí úradu práce, sociálnych vecí a rodiny zaplatiť ako náhradu osobitný odvod za každého zdravotne postihnutého zamestnanca, ktorý mu do splnenia podielu 3,2 % chýbal. Zákon o službách zamestnanosti ponúka zamestnávateľovi aj zaujímavé alternatívne možnosti, ako si môže túto povinnosť splniť. Konkrétnejšie informácie o povinnostiach zamestnávateľa v oblasti povinného podielu zamestnávania zamestnancov so zdravotným postihnutím nájdete v osobitnom článku Povinný podiel zamestnávania ZŤP osôb. Ak zamestnávateľ zamestnáva 25 zamestnancov, povinný podiel zamestnávania zdravotne postihnutých zamestnancov je 3,2 % z 25, čo sú 0,8 (t. j. 1 zamestnanec). V skutočnosti však zamestnával len jedného takéhoto zamestnanca, takže zamestnávateľ povinný podiel zamestnávania ZŤP osôb splnil. Kde sa platí odvod za neplnenie povinného podielu zamestnávania zdravotne postihnutých? Odvod za neplnenie povinného podielu zamestnávania zdravotne postihnutých sa platí do 31. marca kalendárneho roka, ktorý predchádza kalendárnemu roku, za ktorý zamestnávateľ tento odvod odvádza (napr. za rok 2020 sa odvod platí do 31. marca 2021). Odvod sa platí na účet úradu práce, sociálnych vecí a rodiny, v ktorého územnom obvode má zamestnávateľ sídlo. Výška odvodu za neplnenie povinného podielu zamestnávania zdravotne postihnutých je stanovená zákonom o službách zamestnanosti. Základná výška úhrady za jedného zamestnanca so zdravotným postihnutím je trojnásobok minimálnej mzdy platnej k 1. januáru kalendárneho roka, za ktorý sa odvod platí. Táto suma sa zaokrúhľuje na celé eurá nadol. Napríklad, ak minimálna mzda na Slovensku bola 1 064 eur, tak základná výška úhrady bola 1 438,52 eura. Ak minimálna mzda na Slovensku bola 1 096 eur, tak základná výška úhrady bola 1 481,78 eura. Ak zamestnávateľ zamestnáva občanov so zdravotným postihnutím len časť kalendárneho roka, základná výška úhrady sa znižuje pomerne k počtu mesiacov, počas ktorých boli zamestnaní. Príklad: Ak zamestnávateľ zamestnáva 20 zamestnancov, z toho ani jedného so zdravotným postihnutím. Povinný podiel je 3,2 % z 20 zamestnancov, čo je 0,64 (t. j. 1 zamestnanec). Zamestnávateľovi chýba do splnenia povinného podielu 1 zamestnanec. Minimálna mzda bola k 1. januáru 2020 vo výške 580 eur. Základná výška úhrady za jedného zamestnanca so zdravotným postihnutím je 1 294 eur. Ak zamestnávateľ zamestnával v priebehu roka 2020 aspoň 12 mesiacov aspoň 1 zamestnanca so zdravotným postihnutím, výška úhrady sa znižuje na 1 294 eur (1 294 eur / 12 mesiacov x 12 mesiacov x 1 chýbajúci zamestnanec). Ak zamestnávateľ zamestnával v priebehu roka 2020 len 6 mesiacov aspoň 1 zamestnanca so zdravotným postihnutím, výška úhrady sa znižuje na 647,334 eura (1 294 eur / 12 mesiacov x 6 mesiacov x 1 chýbajúci zamestnanec). Výsledná suma je 647 eur (suma sa zaokrúhľuje na celé eurá nadol), ktorú musí zamestnávateľ za rok 2020 odviesť úradu práce.

Účtovanie záväzkov voči sociálnym a zdravotným inštitúciám

Zúčtovanie s orgánmi sociálneho poistenia a zdravotného poistenia sa vzťahuje na účtovnú jednotku ako zamestnávateľa, na zamestnancov a spoločníkov v obchodných spoločnostiach a členov družstiev, ktorí sú zároveň v pracovnoprávnom vzťahu k spoločnosti a družstvu. Účtová skupina 33 nezahŕňa zúčtovanie odmien spoločníkom v obchodných spoločnostiach a členom družstiev zo závislej činnosti. Na účtoch pohľadávok a záväzkov voči zamestnancom, t. j. na účtoch 335 a 333, sa účtujú pohľadávky a záväzky, ktoré súvisia s pracovnou činnosťou. Mzda je peňažné plnenie alebo plnenie v naturálnej forme, ktoré poskytuje zamestnávateľ zamestnancovi za prácu. Účtovanie miezd sa vykonáva na mzdových listoch. Zamestnávateľ, ktorý je platiteľom dane z príjmov fyzických osôb, je povinný viesť pre zamestnancov mzdové listy a výplatné listiny vrátane ich rekapitulácie za každý kalendárny mesiac aj za celé zdaňovacie obdobie na účely zákona č. 595/2003 Z. z. Na účte 331 - Zamestnanci sa účtujú záväzky z pracovnoprávnych vzťahov vrátane sociálneho poistenia voči zamestnancom alebo iným fyzickým osobám a ich zúčtovanie, okrem záväzkov voči spoločníkom a členom družstiev zo závislej činnosti. Analytická evidencia sa vedie podľa jednotlivých zamestnancov na mzdových listoch (Postupy účtovania pre podnikateľov PÚ - § 51). Vyúčtovanie miezd zamestnancov sa uskutočňuje v zúčtovacej a výplatnej listine, ktorá je zároveň dokladom pre účtovanie.

Zúčtovanie záväzkov voči inštitúciám sociálneho poistenia a zdravotného poistenia a príspevku do fondu zamestnanosti platených zamestnancami, realizovaných zrážkou zo zúčtovaných miezd u spoločníkov, členov družstva, komanditistov k.s. Pre prípad kontroly zo Sociálnej poisťovne je dôležité mať všetky doklady v poriadku. Ak kontrola zistila, že nebolo zaplatené poistné za zamestnanca za určité obdobie, je potrebné ho doplatiť. Účtovanie predpisu miezd za zamestnávateľa je 524 / 336 a za zamestnanca 331 / 336. Tento predpis platí za celé chýbajúce obdobie. Majiteľ stránok poskytuje informácie na tomto webe v dobrej viere v ich pravdivosť a aktuálnosť, bohužiaľ však nemôže vylúčiť chyby alebo nepresnosti, ktoré sa na stránkach môžu objaviť.