Dôchodkový systém je kľúčovým prvkom sociálneho zabezpečenia obyvateľstva. Stanovenie veku, keď sa odchádza do dôchodku, je výsledkom celospoločenskej dohody. Základné parametre tejto dohody vychádzajú zo sociálnych tradícií našej krajiny, ekonomických možností dôchodkového systému, hospodárskych a finančných možností redistribúcie medzi generáciami a v neposlednom rade aj z potrieb národného hospodárstva. Proces starnutia populácie a jeho sprievodné javy výrazným spôsobom menia jednotlivé parametre a vynucujú si tak zmenu uzatvorenej celospoločenskej dohody.

Pre ľudí narodených v roku 1967 a neskôr je dôchodkový vek naviazaný na strednú dĺžku života. To znamená, že sa dôchodkový vek bude meniť podľa toho, ako sa zvyšuje dĺžka života obyvateľstva na Slovensku. Dôvodom, prečo sa dôchodkový vek na Slovensku naviazal na strednú dĺžku života, je snaha o zabezpečenie dlhodobej finančnej udržateľnosti dôchodkového systému.

Vďaka pokroku v medicíne a rastu životnej úrovne sa v priemere dožívame vyššieho veku ako naši starí rodičia. To, že sa dožívame vyššieho veku je nepochybne priaznivým trendom, no prináša aj špecifické riziká. Populácia starne, rodí sa menej detí a do systému tak vstupuje menej pracujúcich, čo predstavuje záťaž pre štátny dôchodkový systém. Odchod do dôchodku je životným míľnikom a sprevádza ho celá škála pocitov od radosti až po obavy z poklesu životnej úrovne. Preto je vytvorenie dostatočnej finančnej rezervy základným predpokladom udržania si životného komfortu aj po skončení aktívnej ekonomickej činnosti.

Možností, ako si zabezpečiť dostatočný príjem na dôchodku, je viacero. Tretí pilier ako dobrovoľný dôchodkový pilier dopĺňa dva piliere poistenia a sporenia na dôchodok. Čím skôr si začnete sporiť, tým lepšie. Vplyv dĺžky sporenia na dôchodok z tretieho piliera je veľmi výrazný!

Štruktúra dôchodkového systému Slovenskej republiky

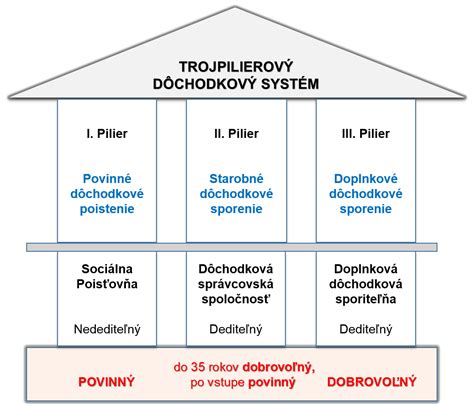

Hlavnou časťou dôchodkového systému Slovenskej republiky je povinné dôchodkové poistenie I. pilier, financované priebežne a upravené zákonom. Princípom tohto systému je medzigeneračná a sociálna solidarita. Systém dôchodkového poistenia generuje najväčšiu časť dôchodkových dávok. Preto je a bude najdôležitejšou časťou dôchodkového systému. Práve priebežné financovanie je najviac citlivé na pomer medzi pracujúcimi a príjemcami dávok.

Ďalšou zložkou dôchodkového systému je starobné dôchodkové sporenie II. pilier. Ide o „kvázi“ povinný systém. Účasť v druhom pilieri je síce dobrovoľná, ale vstupom doň sa stáva povinnou. Podstatou starobného dôchodkového sporenia je presmerovanie časti odvodov Sociálnej poisťovni na osobný účet sporiteľa alebo sporiteľky vo vybranom dôchodkovom fonde. Sporiteľ si na osobný účet odvádza časť prostriedkov povinného sociálneho poistenia. Od typu vybraného fondu potom závisí, ako budú tieto prostriedky zhodnocované. Výhodou zavedenia druhého, kapitalizačného piliera je zmena spôsobu financovania dôchodkov. Prostriedky odvedené na osobné účty sporiteľov sa nepoužívajú na výplatu dávok existujúcich dôchodcov, ale sú adresne určené na dôchodok konkrétneho sporiteľa, či sporiteľky. Zvyšuje sa tak odolnosť dôchodkového systému voči negatívnemu pôsobeniu demografického vývoja. Automatický vstup do druhého piliera platí pri vstupe na trh práce, pričom do dvoch rokov sa sporiteľ môže rozhodnúť o zotrvaní. Pre osoby mladšie ako 40 rokov je vstup do druhého piliera dobrovoľný.

Prvý a druhý pilier spoločne tvoria základný dôchodkový systém. Z pohľadu výšky dávky (miery náhrady) má základný dôchodkový systém poskytnúť dôchodcom dávky vo výške umožňujúcej primeranú životnú úroveň.

Doplnkovú časť dôchodkového systému tvorí doplnkové dôchodkové sporenie III. pilier. Na rozdiel od prvých dvoch ide o dobrovoľný štátom podporovaný systém postavený na účasti zamestnanca a prípadnom príspevku jeho zamestnávateľa. Štát tým prenáša časť zodpovednosti za životnú úroveň počas poberania dôchodku na svojich občanov. Tretí pilier je dobrovoľný, vstúpiť doň môže každý občan od veku 18 rokov kedykoľvek počas aktívneho pôsobenia na trhu práce.

Doplnkové dôchodkové sporenie (III. pilier)

Doplnkové dôchodkové sporenie predstavuje dobrovoľnú formu sporenia a z legislatívneho hľadiska ho upravuje zákon č. 650/2004 Z. z. o doplnkovom dôchodkovom sporení a o zmene a doplnení niektorých zákonov v znení neskorších predpisov. Doplnkové dôchodkové sporenie je dobrovoľné sporenie, tzv. III. pilier slovenského dôchodkového systému. V rokoch 1996 - 2004 sa podobný - ale v detailoch odlišný - systém na Slovensku nazýval doplnkové dôchodkové poistenie. Namiesto doplnkovej dôchodkovej spoločnosti (DDS) v tomto systéme figurovala doplnková dôchodková poisťovňa (DDP).

Finančné prostriedky účastníkov tejto formy dôchodkového sporenia s účinnosťou od 1. januára 2005 spravujú súkromné doplnkové dôchodkové spoločnosti (DDS) na základe zákona č. 650/2004 Z. z. o doplnkovom dôchodkovom sporení a o zmene a doplnení niektorých zákonov v znení neskorších predpisov. Doplnková dôchodková spoločnosť vytvára a spravuje doplnkové dôchodkové fondy. Doplnkový dôchodkový fond nemá právnu subjektivitu. Majetok v doplnkovom dôchodkovom fonde nie je súčasťou majetku doplnkovej dôchodkovej spoločnosti. Doplnková dôchodková sporiteľňa zhodnocuje vklady svojich klientov a zaväzuje sa vyplácať účastníkovi doplnkový dôchodok po splnení podmienok určených v zmluve a v dávkovom pláne. Doplnkové dôchodkové sporenie nekryje žiadne riziká, ide len o sporenie.

Účastníci a príspevky

Účastníkom môže byť zamestnanec, ktorý uzatvoril zmluvu o doplnkovom dôchodkovom sporení s doplnkovou dôchodkovou spoločnosťou alebo aj iná fyzická osoba, ktorá ku dňu uzatvorenia účastníckej zmluvy dovŕšila najmenej 18 rokov veku. Ďalším účastníkom je aj zamestnanec, ktorý vykonáva práce zaradené na základe rozhodnutia orgánu na ochranu zdravia do kategórie 3 alebo 4 a zamestnanec, ktorý vykonáva práce tanečného umelca alebo hráča na dychový nástroj.

Účastník doplnkového dôchodkového sporenia (sporiteľ DDS) uzavrie zmluvu o DDS s doplnkovou dôchodkovou sporiteľňou a platí príspevky. Príspevky účastníka sú akumulované na jeho osobnom účte spolu s príspevkami jeho zamestnávateľa. Sporiteľovi sa vytvorí individuálny účet, na ktorý môže prispievať aj zamestnávateľ za daňovo výhodných podmienok.

Účastník a zamestnávateľ, ktorí platia príspevky, odvádzajú príspevky sami, pričom za zamestnanca môže príspevky odvádzať jeho zamestnávateľ na základe dohody so zamestnancom (dohoda o zrážkach zo mzdy). Čiastočne odlišná je situácia v prípade zamestnancov vykonávajúcich rizikové práce v kategórii III. a IV. V prípade zamestnancov 3. a 4. pracovnej kategórie je dokonca povinný prispievať vo výške 2% z konkrétnej hrubej mzdy takého pracovníka. Ide o rizikové povolania ako baník, hutník, pracovník s rádioaktívnym materiálom a podobne, toto zaradenie určuje okresný hygienik.

Príspevky účastníka aj zamestnávateľa sú nad rámec základného dôchodkového poistenia aj sporenia. Prostriedky na osobnom účte sú majetkom účastníka a môžu byť predmetom dedenia. Aktuálna hodnota osobného dôchodkového účtu účastníka doplnkového dôchodkového sporenia je súkromný majetok, ktorý je predmetom dedenia v prípade jeho smrti vo fáze sporenia alebo ako poberateľa dočasného doplnkového starobného dôchodku alebo dočasného doplnkového výsluhového dôchodku. K dedeniu dochádza len vtedy, ak si sporiteľ neurčil v zmluve inú osobu, ktorá má nárok na výplatu hodnoty dôchodkového účtu.

Na všetko dozerá depozitár, nezávislá banka, ktorá má na tento účel osobitnú licenciu Národnej banky Slovenska. Depozitár schvaľuje každú transakciu, čím kontroluje činnosť doplnkovej dôchodkovej sporiteľne, aby sa s peniazmi sporiteľov nakladalo v ich záujme a v ich prospech.

Účtovanie príspevkov na doplnkové dôchodkové sporenie

Opatrenie Ministerstva financií Slovenskej republiky zo 16. decembra 2002 č. 23054/2002-92, ktorým sa ustanovujú podrobnosti o postupoch účtovania a rámcovej účtovej osnove pre podnikateľov účtujúcich v sústave podvojného účtovníctva v znení neskorších predpisov (ďalej len „postupy účtovania“) osobitne neupravuje účtovanie príspevkov na doplnkové dôchodkové sporenie.

V zmysle § 66 postupov účtovania na sledovanie miezd a odmien sú určené účty 521, 522 a 523. Na týchto účtoch sa účtujú mzdy a odmeny v hrubých sumách. Za mzdu sa podľa § 118 ods. 2 zákona č. 311/2001 Zákonníka práce nepovažuje príspevok na doplnkové dôchodkové sporenie a teda nie je súčasťou hrubej mzdy zamestnanca.

Na sledovanie sociálneho poistenia sú určené účty 524, 525 a 526. Poistenie vyplývajúce zo zákona č. 461/2003 Z. z. o sociálnom poistení v znení neskorších predpisov (ďalej len „zákon o sociálnom poistení“) sa účtuje na účte 524. Keďže zákon o sociálnom poistení neobsahuje ustanovenia týkajúce sa doplnkového dôchodkového sporenia, nejedná sa o zákonné poistenie, tzn. neúčtujeme o ňom na účte 524. Na účte 525 sa účtujú príspevky zamestnávateľa na sociálne poistenie, ktoré hradí dobrovoľne, napr. príspevky na doplnkové dôchodkové sporenie.

Dávky z doplnkového dôchodkového sporenia

Z nasporených peňazí v dôchodkovom fonde má sporiteľ neskôr nárok na výplatu rôznych dávok, najmä doplnkového starobného dôchodku. Účastník - sporiteľ, ktorý je zamestnancom alebo živnostníkom, má nárok na doplnkový starobný dôchodok najskôr v 55 - tich rokoch veku, pri sporení počas doby najmenej 10 rokov. Účastníkovi, ktorý požiada doplnkovú dôchodkovú spoločnosť o vyplácanie doplnkového starobného dôchodku, sa tento dôchodok vyplatí vtedy, ak doplnkové dôchodkové sporenie trvalo aspoň minimálne obdobie určené dávkovým plánom a zároveň účastník dovŕši potrebný vek určený dávkovým plánom. Minimálne obdobie doplnkového dôchodkového sporenia nesmie byť kratšie ako 10 rokov a potrebný vek nesmie byť nižší ako 55 rokov.

Od 1.1.2014 platí možnosť daňovej úľavy - zníženie daňového základu pre účastníka DDS do 180 € ročne, podmienkou je uzavretie zmluvy od 1.1.2014 alebo zrušenie starého dávkového plánu, pokiaľ bola zmluva uzavretá pred 1.1.2014.

Dôležité zmeny v 3. pilieri

Tretí pilier, teda doplnkové dôchodkové sporenie, prešiel v priebehu rokov viacerými zmenami, ktoré mali za cieľ zvýšiť jeho atraktivitu a efektivitu pre sporiteľov. Nižšie sú uvedené kľúčové zmeny:

Zmeny v 3. pilieri od 1.1.2014

- Daňová úľava: Účastník doplnkového dôchodkového sporenia (DDS) si môže znížiť daňový základ o 180 € ročne. Daňová úľava platí len pre sporiteľov, ktorí uzavreli zmluvu o DDS od 1.1.2014 a neskôr. Ostatní sporitelia majú daňovú úľavu len po vykonaní zmeny - zrušení dávkového plánu.

- Postupné znižovanie poplatku za správu fondu do roku 2020:

- Výplatný fond z 0,9% na 0,60%

- Príspevkový fond z 1,8% na 1,20%

- Poplatok za prestup: Poplatok za prestup do inej dôchodkovej spoločnosti do 1 roka je 5%. Pri prestupe do inej doplnkovej dôchodkovej sporiteľne do 1 roka od začiatku programu doplnkového dôchodkového sporenia sa spoplatňuje sankciou 5%.

- Nové zmluvy bez dávkových plánov.

- Podmienka nároku na doplnkový starobný dôchodok: vek 62 rokov alebo starobný dôchodok alebo predčasný starobný dôchodok.

- Zrušenie odstupného: Zrušenie odstupného vo výške 80% hodnoty investície, čím sa ruší 20%-ný poplatok. Do 1.1.2014 platilo, že v prípade zrušenia zmluvy o doplnkovom dôchodkovom sporení bude účastníkovi vyplatené odstupné vo výške hodnoty dôchodkového účtu, zníženej o zrážku 20%. Toto prichádzalo do úvahy v prípade, že účastník nesplnil podmienky nároku na niektorý doplnkový dôchodok.

- Vznik novej dávky predčasný výber: Vzťahuje sa len na príspevky účastníka a môže sa vyplatiť 1-krát vždy za 10 rokoch, pričom príspevky zamestnávateľa „čakajú“ až do veku 62 rokov.

- Výsluhový dôchodok: Nárokovateľný najskôr po 10 rokoch sporenia a po dosiahnutí veku 55 rokov.

- Dočasný výsluhový dôchodok: Minimálna doba výplaty je 5 rokov.

- Povinnosť zamestnávateľa uzatvoriť zamestnávateľskú zmluvu: Zamestnávateľ má povinnosť uzatvoriť zamestnávateľskú zmluvu do 30 dní aj s inou DDS v prípade, že mu zamestnanec predloží účastnícku zmluvu. Od 1.1.2014 je zamestnávateľ povinný uzavrieť zamestnávateľskú zmluvu aj s ďalšou dôchodkovou spoločnosťou, pokiaľ mu zamestnanec predloží účastnícku zmluvu o DDS s touto doplnkovou dôchodkovou spoločnosťou.

Zmeny v 3. pilieri od roku 2019

- Nárok na vyplácanie doplnkového starobného dôchodku: aj po právoplatnom vzniku nároku na starobný (riadny/predčasný) dôchodok z I. piliera. Doteraz bolo podmienkou len dovŕšenie veku 62 rokov.

- Nárok na jednorazové vyrovnanie: v prípade priznania plnej invalidity, čiže nad 70 %.

- Možnosť cezhraničného prevodu majetku v dôchodkovom fonde v rámci EU.

- Konsolidácia zmlúv: možnosť zlučovania viacerých zmlúv o doplnkovom dôchodkovom sporení do jednej zmluvy.

Zmeny v 3. pilieri v roku 2023

- Daňové zvýhodnenie (nezdaniteľná časť základu dane vo výške až 180 € ročne) sa rozširuje aj na príspevky do celoeurópskeho osobného dôchodkového produktu (PEPP) okrem tradičného DDS.

- Zníženie poplatkov za správu doplnkových dôchodkových fondov na 1,15 % pre príspevkový dôchodkový fond a 0,6 % pre výplatný dôchodkový fond.

Zmeny v 3. pilieri v roku 2024

- Zníženie poplatkov za správu doplnkových dôchodkových fondov na maximálne 1,05 % pre príspevkový dôchodkový fond a zachovanie 0,6 % pre výplatný dôchodkový fond.

Zmeny v 3. pilieri v roku 2025

- Zníženie poplatkov za správu doplnkových dôchodkových fondov na maximálne 1,0 % pre príspevkový dôchodkový fond a zachovanie 0,6 % pre výplatný dôchodkový fond.

DDS - Doplnkové dôchodkové sporenie, 3. pilier

Prehľad doplnkových dôchodkových spoločností

Na Slovensku pôsobí niekoľko doplnkových dôchodkových spoločností, ktoré spravujú prostriedky sporiteľov v rôznych dôchodkových fondoch:

NN Tatry - Sympatia, d.d.s., a.s.

Pôvodná Prvá DDP TATRY-SYMPATIA vznikla už koncom roku 1996, bezprostredne po schválení prvej verzie zákona o doplnkovom dôchodkovom poistení. Už v roku 1998 dosiahla počet 50 000 poistencov. Neskôr prevzala dôchodkovú spoločnosť holandská skupina ING, ktorá sa premenovala na NN. Dnešná NN Tatry - Sympatia, d.d.s., a.s. pracuje s dôchodkovými úsporami účastníkov v týchto dôchodkových fondoch:

- Index - Indexový príspevkový dôchodkový fond

- Rastový príspevkový doplnkový dôchodkový fond

- Vyvážený príspevkový doplnkový dôchodkový fond

- Konzervatívny príspevkový doplnkový dôchodkový fond

- Dôchodkový výplatný d.d.f. Tatry - Sympatia, d.d.s., a.s.

Depozitárom doplnkových dôchodkových fondov NN Tatry-Sympatia DDS je Slovenská sporiteľňa, a.s.

Doplnková dôchodková spoločnosť Tatra banky (DDS Tatra banky)

DDS Tatra banky je právnym nástupcom pôvodnej Pokoj doplnkovej dôchodkovej poisťovne (Pokoj DDP), ktorú v roku 1998 založila skupina zriaďovateľov pod vedením spoločnosti Slovnaft. V novembri roku 2000 sa stala strategickým partnerom Tatra banka. V roku 2005 vznikla DDS Tatra banky transformáciou z pôvodnej DDP.

Súčasné doplnkové dôchodkové fondy sú vymyslené na základe investičnej stratégie Comfort lifeTB, ktorá automaticky zaraďuje účastníka (sporiteľa) do vhodného fondu podľa veku pri uzatváraní zmluvy o DDS a predpokladaného veku odchodu do starobného dôchodku, čím by sa malo zabrániť prípadným neprimeraným rizikám investovania.

- Comfort lifeTB 2020 ................ účastník narodený v októbri 1961 a starší

- Comfort lifeTB 2030 ............... účastník narodený v novembri 1961 až december 1970

- Comfort lifeTB 2040 ............... účastník narodený v rokoch 1971 až 1980

- Comfort lifeTB 2050 ............... účastník narodený v rokoch 1981 až 1990

- Comfort lifeTB 2060 ............... účastník narodený v rokoch 1991 a mladší

- Dôchodkový výplatný fond

Staršie doplnkové dôchodkové fondy DDS Tatra banky:

- Rastový doplnkový dôchodkový fond

- Zaistený doplnkový dôchodkový fond

- Vyvážený doplnkový dôchodkový fond

- Konzervatívny doplnkový dôchodkový fond

Depozitárom doplnkových dôchodkových fondov DDS Tatra banky je Československá obchodná banka, a.s.

STABILITA, d.d.s., a.s.

V roku 1997 vznikla Doplnková dôchodková poisťovňa Stabilita, ktorú založili prevažne hutnícke podniky VSŽ Holding a.s., Železiarne Podbrezová a.s., OFZ Istebné a.s., Kovohuty Krompachy a.s., Železnice Slovenskej republiky, DMD Holding a.s. a ZSNP Žiar nad Hronom. Neskôr sa transformovala na doplnkovú dôchodkovú spoločnosť STABILITA, d.d.s., a.s.

- Stabilita indexový príspevkový d.d.f.

- Stabilita akciový príspevkový d.d.f.

- Stabilita príspevkový d.d.f.

- Stabilita výplatný d.d.f.

Depozitárom všetkých doplnkových dôchodkových fondov Stabilita je spoločnosť Slovenská sporiteľňa, a.s.

UNIQA d.d.s., a.s.

Pôvodná Doplnková dôchodková poisťovňa LIPA vznikla už v roku 1999, bola v roku 2006 prevzatá švajčiarskou CREDIT SUISSE LIFE & PENSIONS, neskôr bola premenovaná podľa najväčšej švajčiarskej poisťovne Winterthur, ktorá bola kúpená francúzskou poisťovňou AXA. Neskorší názov bol AXA DDS. V roku 2021 po akvizícii skupinou UNIQA sa ustálil názov UNIQA d.d.s., a.s.

tags: #n #n #dochodok #poistenie #doplnkove #dochodkovesporenie