V školstve, rovnako ako aj v iných odvetviach, je problematika príplatkov k mzde počas pracovnej neschopnosti (PN) neoddeliteľnou súčasťou pracovnoprávnych vzťahov. Tento článok poskytuje komplexný prehľad o rôznych aspektoch tejto problematiky, vychádzajúc z platnej legislatívy a usmernení.

Náhrada mzdy počas PN

Náhrada mzdy pri PN je suma, ktorú vypláca zamestnávateľ zamestnancovi počas prvých 10 kalendárnych dní jeho dočasnej práceneschopnosti (PN) namiesto mzdy. Od 11. dňa PN vypláca nemocenské Sociálna poisťovňa.

Výška náhrady príjmu je presne stanovená Zákonníkom práce:

- 1. až 3. deň PN: Zamestnávateľ platí 25 % denného vymeriavacieho základu (DVZ) zamestnanca.

- 4. až 10. deň PN: Zamestnávateľ platí 55 % denného vymeriavacieho základu.

DVZ je zjednodušene priemerná hrubá mzda zamestnanca na deň za predchádzajúce obdobie. Je to váš priamy mzdový náklad (účet 527 - Zákonné sociálne náklady), ktorý musíte správne vypočítať a vyplatiť zamestnancovi vo výplatnom termíne. Chybou je nesprávny výpočet DVZ (priemeru) alebo nesprávne počítanie kalendárnych dní (rátajú sa aj víkendy, ak do nich PN zasahuje).

Nemocenské od 11. dňa PN

Nemocenské od 11. dňa dočasnej pracovnej neschopnosti vypláca Sociálna poisťovňa. Pri výpočte dávky sa určí rozhodujúce obdobie, t. j. obdobie, za ktoré sa zisťuje DVZ alebo pravdepodobný denný vymeriavací základ (PDVZ).

Výška nemocenského pre zamestnanca predstavuje 55 % DVZ alebo PDVZ. Nemocenské v ostatných prípadoch (SZČO, dobrovoľne nemocensky poistená osoba, fyzická osoba v ochrannej lehote a zamestnanec, ktorému zanikne pracovný pomer počas prvých štrnástich dní dočasnej pracovnej neschopnosti) je od 1. do 3. dňa dočasnej pracovnej neschopnosti 25 % DVZ alebo PDVZ a od 4. dňa 55 % DVZ alebo PDVZ.

Nárok na výplatu dávky alebo jej časti sa premlčí uplynutím troch rokov odo dňa, za ktorý dávka alebo jej časť patrili.

Elektronická PN a oznamovacia povinnosť zamestnávateľa

Dňa 18.12.2025 bolo zverejnené metodické usmernenie Úradu pre dohľad nad zdravotnou starostlivosťou č. 12/14/2014 s platnosťou od 1.1.2026. Podľa tohto usmernenia zamestnávateľ je povinný elektronicky oznámiť začiatok a koniec poberania náhrady príjmu vyplácaného zamestnávateľom svojim zamestnancom [pod kódom 1O], ale novinkou je, že len v prípade "papierových" potvrdení o dočasnej pracovnej neschopnosti.

Táto zmena vyplýva z novely č. 362/2024 Z. z. Podľa nového ustanovenia § 29b ods. 20 ZZP: "Národné centrum zdravotníckych informácií poskytuje najmenej raz za sedem dní príslušnej zdravotnej poisťovni elektronicky na účely vykonávania verejného zdravotného poistenia údaje o fyzickej osobe v rozsahu meno a priezvisko, dátum narodenia, rodné číslo, ak je pridelené, bezvýznamové identifikačné číslo, dátum začiatku a dátum ukončenia dočasnej pracovnej neschopnosti.“

To znamená, že Národné centrum zdravotníckych informácií, ktoré po zavedení elektronickej PN, má informácie o dátume začiatku a skončenia dočasnej pracovnej neschopnosti, je povinné poskytovať tieto informácie zdravotnej poisťovni. V nadväznosti na § 24 ods. 2 ZZP sa tak ruší oznamovacia povinnosť zamestnávateľa voči ZP - oznamovať začiatok a koniec ePN zamestnanca. Tento postup neplatí, ak je zamestnanec uznaný PN na základe "papierovej" PN.

Príplatky pre pedagogických zamestnancov

V školstve existujú špecifické príplatky pre pedagogických a odborných zamestnancov, ktoré ovplyvňujú ich celkový príjem aj počas PN.

Osobný príplatok

Zamestnávateľ od 01. 01. 2020 môže znížiť alebo odobrať osobný príplatok len na základe úrovne plnenia pracovných úloh, pričom zníženie alebo odobratie osobného príplatku je povinný vopred prerokovať so zástupcami zamestnancov. Dôvodom na odobratie osobného príplatku nemôže byť šetrenie finančných prostriedkov.

Ak došlo v súvislosti s prerušením vyučovania na školách a školských zariadeniach k zníženiu úrovne plnenia pracovných úloh zamestnanca, môže zamestnávateľ po prerokovaní so zástupcami zamestnancov pristúpiť k zníženiu alebo odobratiu osobného príplatku, ale len z dôvodu zníženej úrovne plnenia pracovných úloh zamestnancov.

Príplatok za riadenie

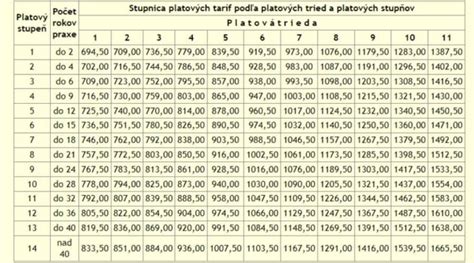

Každému vedúcemu zamestnancovi podľa § 8 zák. č. 553/2003 Z. z. patrí príplatok za riadenie, ktorého výšku mu určí zamestnávateľ (riaditeľovi školy zriaďovateľ) v rámci rozpätia uvedeného v prílohe č. 6 s prihliadnutím na náročnosť riadiacej práce.

Príplatok za profesijný rozvoj

Príplatok za profesijný rozvoj je možné odobrať alebo znížiť len z dôvodu uplynutia 7 rokov od jeho priznania (§ 14e ods. 5 zák. č. 553/2003 Z. z.). Iný dôvod na odobratie alebo zníženie príplatku za profesijný rozvoj zákon nepozná. Kreditový príplatok priznaný pedagogickému zamestnancovi alebo odbornému zamestnancovi podľa predpisov účinných do 31. augusta 2019 sa podľa § 32g zák. č. 553/2003 Z. z. považuje za príplatok za profesijný rozvoj a vypláca sa do 31. augusta 2026.

Počas prekážky v práci zamestnanec nepoberá plat, ale náhradu platu, ktorá je vo výške funkčného platu (do 04. 04. 2020) alebo v prípade, ak ide o prekážku v práci na strane zamestnávateľa podľa § 250b ods. 6 Zákonníka práce (od 04. 04. 2020) je výška náhrady platu vo výške 80 % funkčného platu. Súčasťou funkčného platu podľa § 4 ods. 4 zák. č. 553/2003 Z. z. je aj príplatok za profesijný rozvoj.

Príplatok za zmennosť

Príplatok za zmennosť patrí podľa § 13 zák. č. 553/2003 Z. z. každému zamestnancovi, ktorý vykonáva prácu striedavo vo všetkých zmenách v dvojzmennej, trojzmennej alebo nepretržitej prevádzke a každému zamestnancovi, ktorý vykonáva prácu v jednozmennej prevádzke, ale má pracovný čas rozvrhnutý nerovnomerne.

Ak sa zamestnanec so zamestnávateľom dohodli, že zamestnanec bude vykonávať prácu z domu podľa § 52 ods. 5 Zákonníka práce, došlo k zmene dohodnutých pracovných podmienok a zachovanie režimu práce na zmeny bude závisieť od toho, ako určil zamestnávateľ zamestnancom pracovný čas pri práci z domu.

Príplatok za činnosť triedneho učiteľa počas PN

V neprítomnosti triedneho učiteľa z dôvodu dlhodobej PN vykonáva jeho prácu iný pedagogický zamestnanec, ktorého určil riaditeľ. Podľa vyhlášky o základnej škole to vychádza, že až po 30 dňoch, čiže od 13. 2. 2015 dostane nový platový dekrét s určeným príplatkom.

Kompenzačný príspevok pre pedagogických a odborných zamestnancov

Ministerstvo školstva, výskumu, vývoja a mládeže Slovenskej republiky poskytuje finančné prostriedky zriaďovateľom škôl a školských zariadení prostredníctvom príspevku na špecifiká. Tento príspevok slúži ako motivačný a stabilizačný nástroj pre pedagogických zamestnancov (PZ) a odborných zamestnancov (OZ) v súlade s § 79a ods. 5 zákona č. 138/2019 Z. z.

Kompenzačný príspevok (KP) je určený na podporu riešenia regionálneho nedostatku PZ a OZ v Bratislavskom kraji, okresoch Trnava a Košice 1 - 4. Finančné prostriedky sú prideľované školám a školským zariadeniam pre PZ a OZ, ktorých mzda je financovaná z rozpočtovej kapitoly ministerstva alebo z prostriedkov Európskych štrukturálnych a investičných fondov poskytovaných prostredníctvom rozpočtovej kapitoly ministerstva.

Prideľovanie sa uskutočňuje podľa stavu PZ a OZ a v súlade s Metodikou poskytovania a vyplácania finančných prostriedkov na kompenzačný príspevok pre pedagogických zamestnancov a odborných zamestnancov škôl a školských zariadení.

Školy a školské zariadenia vyplácajú finančné prostriedky určené na KP pedagogickým a odborným zamestnancom formou bežného transferu jednotlivcom (642014).

Sociálny fond a jeho využitie počas PN

Sociálny fond (SF) je dôležitým nástrojom pre zamestnávateľov na podporu zamestnancov v rôznych životných situáciách, vrátane dlhodobej PN. Zamestnávateľ by mal v internom predpise stanoviť zásady tvorby a použitia sociálneho fondu, v ktorom určí na aké účely, komu a za akých podmienok sa poskytne príspevok zo sociálneho fondu, t.j. aj príspevky na riešenie situácií uvedených v § 5 ods. 7 písm. l) zákona o dani z príjmov.

Príspevok zo sociálneho fondu a zdaňovanie

Ak nepretržité trvanie práceneschopnosti v čase vyplatenia sociálnej výpomoci v roku 2025 presiahne prevažnú časť zdaňovacieho obdobia, suma vo výške najviac 2 000 eur bude od dane oslobodená. Za splnenie podmienky nepretržitosti sa považuje aj to, ak dočasná pracovná neschopnosť začala v predchádzajúcom zdaňovacom období, pričom do prevažnej časti zdaňovacieho obdobia sa započítava aj obdobie nepretržitého trvania dočasnej pracovnej neschopnosti z predchádzajúceho zdaňovacieho obdobia. Ak takáto výpomoc bola vyplácaná v roku 2024, bola zdaniteľným príjmom (ak práceneschopnosť nepresiahla prevažnú časť zdaňovacieho obdobia).

Príklady:

- Príklad 1: Zamestnankyňa je na dlhodobej PN od 12.2.2024. Dňa 20.1.2025 požiadala o sociálnu nenávratnú výpomoc zo sociálneho fondu z dôvodu dlhodobej PN, ktorá jej bola schválená vo výške 250 €. PN-ku ukončila 10.2.2025. Teraz vo výplate za mesiac február jej vypláca zamestnávateľ príspevok zo sociálneho fondu. Vzhľadom na to, že nepretržité trvanie práceneschopnosti v čase vyplatenia sociálnej výpomoci prekročilo prevažnú časť zdaňovacieho obdobia, suma bude od dane oslobodená.

- Príklad 2: Ak zamestnancovi zomrela matka, s ktorou žil v spoločnej domácnosti, dňa 15.12.2024 a sociálna výpomoc z dôvodu úmrtia blízkej osoby žijúcej v domácnosti bude vyplatená v roku 2025, postupuje sa podľa § 5 ods. 7 písm. l) zákona o dani z príjmov, ak sú splnené podmienky pre oslobodenie od dane.

- Príklad 3: Ak zamestnávateľ poskytne sociálnu výpomoc z dôvodu úmrtia blízkej osoby žijúcej v domácnosti zamestnanca (alebo v prípade úmrtia zamestnanca), ktorá je poskytovaná z prostriedkov sociálneho fondu je oslobodená podľa § 5 ods. 7 písm. l) zákona o dani z príjmov, a to v úhrnnej výške najviac 2 000 eur za zdaňovacie obdobie len od jedného zamestnávateľa. Ak takáto sociálna výpomoc presiahne v zdaňovacom období 2 000 eur, do základu dane (čiastkového základu dane) sa zahrnie len sociálna výpomoc nad takto ustanovenú sumu.

Dovolenka, PN, materské a ošetrovné: Prehľad dávok

Prehľad základných dávok, s ktorými sa zamestnanci v školstve stretávajú:

| Dávka | Popis | Výška | Kto vypláca |

|---|---|---|---|

| Dovolenka | Nárok má zamestnanec s platnou pracovnou zmluvou a trvalým pracovným pomerom, ktorý vykonáva prácu nepretržite jeden celý rok. Základná výmera dovolenky je najmenej štyri týždne, pre zamestnancov nad 33 rokov je to päť týždňov. | Náhrada mzdy v sume priemerného zárobku. | Zamestnávateľ |

| Práceneschopnosť (PN) | PN môže byť zamestnancovi uznaná v prípade choroby, úrazu alebo nariadeného karanténneho opatrenia. | 1. - 3. deň: 25 % DVZ; 4. - 10. deň: 55 % DVZ. Od 11. dňa: 55 % DVZ (nemocenské). | 1. - 10. deň: Zamestnávateľ; Od 11. dňa: Sociálna poisťovňa |

| Materské | Finančná dávka vyplácaná zo Sociálnej poisťovne. | 75 % denného vymeriavacieho základu. | Sociálna poisťovňa |

| Ošetrovné | Finančná podpora pre osobu, ktorá sa stará o chorého člena rodiny alebo o dieťa do 10 rokov. | 55 % denného vymeriavacieho základu. | Sociálna poisťovňa |

Daňový bonus a PN/OČR

Počas čerpania PN alebo ošetrovného je pracovný príjem nižší. Ak bolo dieťa celý mesiac choré a rodič naň čerpal dávku pre ošetrovanie člena rodiny (OČR), pracovný príjem rodiča je 0 €, teda nedostane daňový bonus. Ak mu neskôr stúpne príjem, daňový bonus sa zvýši, za obdobie PN/OČR sa však nedoplatí. Od júla 2022 výška daňového bonusu závisí aj od výšky pracovného príjmu rodiča.