Primárne každý podnikateľský subjekt musí požiadať o registráciu u správcu dane, ktorý mu následne pridelí daňové identifikačné číslo (DIČ) a vydá doklad o pridelení DIČ. Pri dosiahnutí zákonom stanoveného 12-mesačného obratu (49 790 € a viac) je potrebné sa zaregistrovať zároveň aj ako platca DPH. Podnikateľ môže požiadať o registráciu za platiteľa DPH aj dobrovoľne, a to v prípade, že nedosiahol zákonom stanovenú úroveň obratu 49 790 €. „Dobrovoľným platcom DPH“ sa môže stať fyzická osoba - podnikateľ (živnostník), ako aj právnická osoba. V tomto prípade je na zvážení miestne príslušného správcu dane, či podnikateľovi umožní zaregistrovať sa za platiteľa DPH na základe predložených požadovaných dokumentov, ktoré majú dokázať budúce zdaniteľné obchody.

Oznamovacie povinnosti podnikateľov voči daňovému úradu

Čo sa týka oznamovacích povinností voči daňovému úradu, podnikateľ je povinný oznámiť číslo svojho podnikateľského účtu alebo viacerých účtov založených v banke na účely podnikania, ak tak už neurobil pri ohlásení živnosti. Ohlásiť zmenu podnikateľského účtu môžete aj elektronicky po registrácii na portáli Finančnej správy prostredníctvom všeobecného podania - správa daní. POZOR ZMENA! Od 1.1.2020 už nie je potrebné nahlasovať číslo bankového účtu ani jeho zmenu. Ďalej musí podnikateľ oznámiť aj akúkoľvek inú podstatnú zmenu týkajúcu sa jeho podnikania, a to zmenu údajov zapísaných v živnostenskom alebo obchodnom registri (názov, sídlo, IČO, štatutárny orgán alebo iné za spoločnosť konajúce osoby a organizačné jednotky). Zmeny údajov uvedených v ohlásení živnosti musí živnostník oznámiť príslušnému živnostenskému úradu v lehote 15 dní.

Sociálna poisťovňa a ďalšie povinnosti

Do Sociálnej poisťovne sa prihlasuje fyzická osoba - podnikateľ, až keď jej príjem dosiahne požadovanú výšku, a to až v roku nasledujúcom po roku, v ktorom fyzická osoba začala podnikať. Povinnosť prihlásiť sa do Sociálnej poisťovne vzniká k 1. júlu príslušného roku a lehota na registráciu za platiteľa poistného je 8 dní. Podnikateľ má po vzniku oprávnenia na podnikanie ešte ďalšie povinnosti, ktoré mu vyplývajú z osobitných predpisov podľa druhu podnikania.

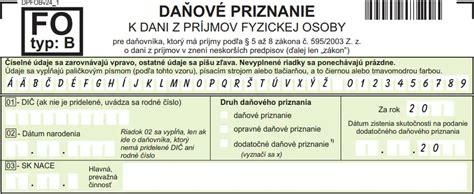

Daňové priznanie pre fyzické osoby - typ B

Vyplnenie tlačiva daňového priznania bude trvať len niekoľko minút. Na vyplnenie použite formulár daňové priznanie FO typ B č. MF/012186/2025-721 zverejnený vo Finančnom spravodajcovi na rok 2025. Príjmy a výdavky podľa jednotlivých druhov príjmov vypočítané v súlade so zákonom č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej len „ZDP“) sa vypĺňajú v príslušnom tlačive daňového priznania podľa predtlače. Predtlač na jednotlivých riadkoch príslušného daňového priznania dopĺňa poučenie, ktoré slúži ako pomôcka na jeho vyplnenie a určuje hlavné zásady, ktoré je potrebné dodržať pri správnom výpočte daňovej povinnosti a pri vyplnení daňového priznania. Číselné údaje sa uvádzajú v eurách s presnosťou na eurocenty a zarovnávajú sa vpravo, ostatné údaje sa píšu zľava.

Prílohy k daňovému priznaniu

Daňovník nie je povinný opakovane prikladať doklady na priznanie daňového bonusu na vyživované dieťa (deti), ak ich daňovník k daňovému priznaniu už raz priložil a v týchto dokladoch nedošlo k zmene údajov. Ide o doklad preukazujúci, že sa jedná o dieťa vlastné, osvojené, prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov alebo dieťa druhého z manželov. Medzi ďalšie prílohy patria kópie potvrdení o príjmoch, z ktorých bola zrazená zrážková daň podľa § 43 ZDP, písomné potvrdenie o výkone dobrovoľníckej činnosti podľa zákona č. 406/2011 Z. z. o dobrovoľníctve počas najmenej 40 hodín v zdaňovacom období, kópia rozhodnutia príslušného orgánu o zverení do starostlivosti nahrádzajúcej starostlivosť rodičov a kópia potvrdenia vydaného veriteľom podľa § 26a zákona č. 90/2016 Z. z. o úveroch na bývanie. Na účely podania daňového priznania FO typ B, ak je daňovník účtovnou jednotkou, potom je povinný zostaviť účtovnú závierku ku koncu zdaňovacieho obdobia a v termíne na podanie daňového priznania ju uložiť podľa zákona č. 431/2002 Z. z. o účtovníctve v znení neskorších predpisov, ak osobitný predpis neustanovuje inak.

ROČNÉ DAŇOVÉ PRIZNANIE BIR - Ako podať prílohy ONLINE pomocou eAFS | Podrobný návod

Elektronické podávanie daňového priznania

V prípade, že daňový subjekt má povinnosť, resp. chce podať daňové priznanie elektronicky, musí mať platnú autorizáciu alebo mať oprávnenú osobu s platnou autorizáciou v rozsahu, ktorý umožňuje podávať daňové priznania na portáli, ktorý prevádzkuje finančné riaditeľstvo. Podpísať daňové priznanie je možné kvalifikovaným elektronickým podpisom alebo uznaným spôsobom autorizácie podľa osobitného predpisu (Zákon č. 305/2013 Z. z.). Pre elektronické odosielanie dokumentov je potrebné, aby daňový subjekt uzatvoril dohodu o elektronickom doručovaní s daňovým úradom. Preto je potrebné vykonať registráciu na daňovom portáli Finančnej správy. Následne vám Finančná správa potvrdí registráciu a vy ju autorizujete. Tento proces trvá 1 až 2 dni, preto si nenechávajte podávanie daňového priznania na poslednú chvíľu. Nestačí teda vlastniť občiansky preukaz s čipom a prihlásiť sa ako do elektronickej schránky na webe Slovensko.sk. Pre elektronické podanie potrebujete: občiansky preukaz s čipom, certifikáty pre digitálne podpisovanie, bezpečnostné kódy BOK, ZEP PIN a ZEP PUK, internetový prehliadač, eID klient a D.Suite/eIDAS.

Poukazovanie podielu zaplatenej dane

Prvýkrát za zdaňovacie obdobie roku 2025 sa zavádza možnosť daňovníka, ktorý je fyzickou osobou, poukázať podiel zaplatenej dane vo výške 2 % ním určenému rodičovi formou vyhlásenia, ktoré je súčasťou daňového priznania k dani z príjmov fyzickej osoby alebo formou samostatného vyhlásenia podľa § 50 ods. 1 písm. a) ZDP u daňovníka - zamestnanca, ktorému bolo vykonané ročné zúčtovanie preddavkov na daň z príjmov zo závislej činnosti (§ 50aa ods. Postup podľa § 50 ZDP zostáva zachovaný, tzn., že tento daňovník má možnosť poukázať podiel zaplatenej dane do výšky 2 %, resp. 3 % (v prípade, ak vykonával dobrovoľnícku činnosť počas najmenej 40 hodín v zdaňovacom období) ním určenému prijímateľovi podľa § 50 ods. 4 ZDP. Okrem toho daňovník má možnosť poukázať podiel zaplatenej dane ním určenému rodičovi alebo rodičom, pričom ak sa daňovník rozhodne poukázať podiel zaplatenej dane len jednému ním určenému rodičovi, poukáže mu podiel vo výške 2 % zaplatenej dane a ak sa rozhodne poukázať obidvom rodičom, každému z nich poukáže sumu vo výške 2 % podielu zaplatenej dane.

Podmienky pre poukázanie podielu zaplatenej dane

- Nemáte do pätnástich dní po uplynutí lehoty na podanie daňového priznania nedoplatok na dani, pričom za daňový nedoplatok pre účely poukázania podielu zaplatenej dane sa nepovažuje suma nedoplatku na dani nepresahujúca 5 eur.

- Vo vyhlásení ste určili len jedného prijímateľa podielu zaplatenej dane s uvedením príslušnej sumy.

- Podiel zaplatenej dane je najmenej 3 eurá.

Ak chce poukázať podiel zaplatenej dane do výšky 3 %, t. j. ide o daňovníka, ktorý v zdaňovacom období, ktorého sa vyhlásenie týka, vykonával dobrovoľnícku činnosť podľa osobitného predpisu počas najmenej 40 hodín v zdaňovacom období, ak daňovník vyplnil zaškrtávacie pole o splnení uvedených podmienok vo vyhlásení, je povinný predložiť o tom písomné potvrdenie podľa osobitného predpisu (zákon č. 406/2011 Z. z.).

Dôchodcovia a daňové priznanie

Na Slovensku pracuje približne dva a pol milióna osôb, z toho viac než 300 tisíc sú dôchodcovia. Blíži sa čas daňového priznania, v tomto roku je posledným dňom vzhľadom na Veľkú noc 2. apríl. Jozef Mihál, známy daňový poradca, uvádza, že od roku 2004 doteraz stále platí, že daňové priznanie sa oplatí podať dobrovoľne v prípade poberateľa starobného dôchodku, predčasného starobného dôchodku alebo výsluhového dôchodku, ak takýto dôchodok poberal k 1.1. príslušného roka (alebo ho mal spätne priznaný), pričom mal počas roka zdaniteľný príjem zo závislej činnosti, z tohto príjmu mu zamestnávateľ zrazil preddavky na daň a celkový zdaniteľný príjem nepresiahol sumu 50 % nezdaniteľnej časti na daňovníka (za rok 2023 sumu 50 % z 4922,82 € = 2461,41 €). Ak takýto daňovník podá daňové priznanie, podľa § 46a ZDP sa daň nevyrubí a neplatí, ak si daňovník neuplatňuje daňový bonus a celkové zdaniteľné príjmy daňovníka za zdaňovacie obdobie nepresiahnu 50 % nezdaniteľnej časti na daňovníka. Teda výsledná daň v daňovom priznaní je nula. Odporúčaný postup je, aby si daňovník vyžiadal potvrdenie o príjme od svojho zamestnávateľa a sám si podal daňové priznanie. Výsledkom bude nulová daňová povinnosť a daňový preplatok vo výške preddavkov, ktoré daňovníkovi zrazil jeho zamestnávateľ počas roka. Tento daňový preplatok vráti správca dane daňovníkovi do 40 dní po termíne na podanie daňového priznania. Zdôraznime, že zamestnávateľ v takýchto prípadoch síce podľa zákona môže vykonať ročné zúčtovanie, ale na základe ročného zúčtovania nie je možné vrátenie preddavkov na daň. Postup podľa § 46a ZDP je možný len pri podaní daňového priznania.

Povinnosť dôchodcu podať daňové priznanie

Daňové priznanie k dani z príjmov je povinný podať každý daňovník (aj dôchodca), ak jeho celkové zdaniteľné príjmy dosiahnuté v roku 2023 presiahli sumu 2 461,41 eura. Do celkových zdaniteľných príjmov sa zahrňujú všetky príjmy, ktoré sú predmetom dane a nie sú od dane z príjmov oslobodené. Ak dôchodca dosiahol iba príjmy zo závislej činnosti - t.j. zo zamestnania na základe pracovnej zmluvy alebo dohody o vykonaní práce, podáva daňové priznanie k dani z príjmov FO typu A. Ak dosiahol aj iné druhy zdaniteľných príjmov, napr. príjem z prenájmu nehnuteľností, alebo príjem z nepeňažnej výhry, alebo príjem z predaja nehnuteľnosti, alebo príjem z vyplatenia podielového listu, podáva daňové priznanie k dani z príjmov FO typu B.

Nezdaniteľné príjmy dôchodcov

Dôchodkové dávky vyplácané v SR a dávky rovnakého druhu vyplácané z povinného zahraničného poistenia sú od dane z príjmov oslobodené. Medzi takéto dôchodkové dávky patrí napr.:

- starobný dôchodok

- predčasný starobný dôchodok

- invalidný dôchodok

- vdovský a vdovecký dôchodok

- sirotský dôchodok

- výsluhový dôchodok

- rodičovský dôchodok

Dôchodca a uplatnenie nezdaniteľnej časti základu dane na daňovníka

Poberateľ dôchodku, ak bol poberateľom tohto dôchodku k 1.1.2023, má nárok na uplatnenie nezdaniteľnej časti základu dane iba v prípade, že ročná suma vyplateného dôchodku v roku 2023 v úhrne nepresahuje sumu 4 922,82 eura. Potom nezdaniteľná časť základu dane na daňovníka predstavuje rozdiel medzi sumou 4 922,82 eura a vyplatenou sumou dôchodku. Ak sa fyzická osoba stala poberateľom starobného dôchodku v priebehu roka 2023 (nebola poberateľom dôchodku k 1.1.2023), vzniká jej nárok na celú nezdaniteľnú časť vo výške 4 922,82 eura, pokiaľ základ dane nepresiahol sumu 21 754,18 eura. Ak daňovníkovi - dôchodcovi vznikne nárok na uplatnenie nezdaniteľnej časti základu dane, môže ju uplatniť len od čiastkového základu dane z príjmov zo závislej činnosti alebo z príjmov z podnikania a z inej samostatnej zárobkovej činnosti alebo ich úhrnu, teda z tzv. aktívne vykonávanej práce, a to v závislosti od vykázaného základu dane.

Príklady uplatnenia nezdaniteľnej časti základu dane

Príklad č. 1: Daňovník je k 1.1.2023 poberateľom starobného dôchodku v sume 500 eur mesačne. Za rok 2023 suma dôchodku predstavuje 6000 eur (12 x 500). Daňovníkovi nevzniká nárok na uplatnenie nezdaniteľnej časti základu dane na daňovníka, nakoľko úhrn dôchodku presiahol sumu 4 922,82 eura.

Príklad č. 2: Daňovník je k 1.1.2023 poberateľom starobného dôchodku v sume 400 eur mesačne. Daňovníkovi vzniká nárok na uplatnenie nezdaniteľnej časti základu dane na daňovníka v sume 122,82 eura (4 922,82 - 4 800).

Ročné zúčtovanie dane pre zamestnancov

Ročné vysporiadanie dane sa môže na prvý pohľad zdať ako strašiak. Každý zamestnanec má povinnosť po skončení roka vysporiadať svoje celoročné príjmy. Buď si podá daňové priznanie sám, a to najneskôr do 31. 3. Alebo požiada zamestnávateľa o vykonanie ročného zúčtovania dane (RZD), čo musí stihnúť do 16. 2. Jeho aktuálny vzor zverejňuje Finančná správa Slovenskej republiky. Vyplneniu žiadosti by mal zamestnanec venovať dostatočnú pozornosť. Práve v nej totiž uvádza, na aké daňové úľavy a zvýhodnenia si uplatňuje nárok. Platí, že všetky potrebné doklady musí predložiť spolu so žiadosťou najneskôr do 16. 2. 2026. Zamestnanec má možnosť legálne si znížiť svoj základ dane prostredníctvom nezdaniteľných častí základu dane (NČZD). Každý daňovník má nárok na uplatnenie NČZD na daňovníka najviac do výšky 5 753,79 eura. Ak je zamestnanec poberateľ dôchodku k 1. 1. 2025 a skôr, označí túto skutočnosť na prvej strane Žiadosti o vykonanie RZD a v časti II. bod 2. Zároveň vyplní úhrnnú sumu dôchodku. Výšku svojho dôchodku musí zamestnanec doložiť buď posledným rozhodnutím o priznaní dôchodku alebo dokladom o ročnom úhrne vyplateného dôchodku. Ak zamestnanec splní všetky zákonom stanovené podmienky, môže si znížiť základ dane až o 5 260,61 eur.

Ďalšie možnosti zníženia základu dane a daňových bonusov

- NČZD na manželku/manžela: Zamestnanec musí o uplatnenie tejto NČZD požiadať v II. časti tlačiva Žiadosť o vykonanie RZD v bode 1 žiadosti. Súčasťou II. Okrem toho musí doložiť sobášny list (ak ho ešte zamestnávateľ nemá k dispozícii) a ostatné doklady o tom, že manželka (manžel) splnila ďalšiu podmienku (napr.

- NČZD na doplnkové dôchodkové sporenie (DDS) a celoeurópsky osobný dôchodkový produkt (CODP): Vďaka nej si môže znížiť základ dane až o 180 eur ročne. Uplatniť sa môže po splnení všetkých podmienok iba ročne, v rámci RZD alebo podanom DP.

- Daňový bonus na dieťa: Ak si zamestnanec počas roka mesačne neuplatňoval daňový bonus na dieťa, alebo si chce len douplatniť daňový bonus na dieťa za niektorý z mesiacov, vyznačí to v III. Splnenie podmienok preukazuje zamestnanec zamestnávateľovi, rodným listom dieťaťa a po skončení povinnej školskej dochádzky aj potvrdením o návšteve školy alebo potvrdením z úradu práce o poberaní prídavku na vyživované dieťa.

- Daňový bonus na zaplatené úroky z úveru na bývanie: Nárok má len ten zamestnanec, ktorý má uzavretú zmluvu o úvere na bývanie po 1. 1. Daňový bonus môže znížiť daň až o 400 eur (pri zmluvách o úvere uzatvorených do 31. 12. 2023) resp. až o 1 200 eur (pri zmluvách o úvere uzatvorených po 1. 1. 2024). Uplatnenie tohto daňového bonusu musí zamestnanec označiť v IV. časti žiadosti, uviesť sumu zaplatených úrokov a doplniť dátumy, kedy sa začal úročiť úver a kedy bola zmluva o úvere podpísaná. Zároveň musí doložiť aj potvrdenie o zaplatených úrokoch z banky.

- Odpočítateľné poistné a príspevky: V V. časti žiadosti uvádza zamestnanec povinné poistné a príspevky, ktoré zaplatil mimo svojho zamestnávateľa. Takto zaplatené poistné a príspevky zamestnancovi znižujú základ dane. Aj tu je potrebné, aby zamestnanec takto zaplatené poistné vydokladoval.