Ak ste pracovali vo viacerých krajinách EÚ, je možné, že máte nárok na starobný dôchodok v každej z nich. Z každého štátu, v ktorom ste pracovali minimálne jeden rok, dostanete dôchodok zvlášť. Pre mnohých ľudí, ktorí počas života menili pôsobiská, je kľúčové pochopiť, ako sa tieto nároky sčítavajú a ako správne požiadať o ich výplatu.

Základné pravidlá pri dôchodkoch v EÚ

Pracovala som vo viacerých členských krajinách EÚ a chcem čoskoro odísť do dôchodku. V takomto prípade sa na vás vzťahujú rovnaké pravidlá ako na invalidné a starobné dôchodky. Vaša žiadosť bude následne spracovaná v krajine, v ktorej žijete, alebo v krajine, v ktorej ste boli naposledy poistená.

- Z každého štátu, v ktorom ste pracovali minimálne jeden rok, dostanete dôchodok zvlášť.

- Niektoré krajiny neposkytujú dôchodok za krátke obdobia zamestnania, ale o ne ani neprídete - takéto obdobia sa zohľadnia pri výpočte vášho dôchodku v inej krajine, v ktorej ste pracovali dlhšie.

- Dôchodok sa vypočíta na pomernom základe a rovnaké pravidlá sa uplatnia aj pre ďalšie krajiny, v ktorých ste pracovali.

Zvýšenie dôchodku pri pokračujúcej práci

Služba umožňuje prostredníctvom Ústredného portálu verejnej správy (ÚPVS) podať žiadosť o zvýšenie starobného dôchodku alebo predčasného starobného dôchodku, ak bol poberateľ dôchodku počas poberania dôchodku povinne dôchodkovo poistený ako zamestnanec alebo samostatne zárobkovo činná osoba, a toto povinné dôchodkové poistenie zaniklo počas kalendárneho roka.

O zvýšenie starobného dôchodku alebo predčasného starobného dôchodku môže poberateľ dôchodku požiadať odo dňa nasledujúceho po zániku povinného dôchodkového poistenia. Pri odoslaní je vyžadované elektronické podpísanie kvalifikovaným elektronickým podpisom, bez ktorého nie je možné podanie odoslať.

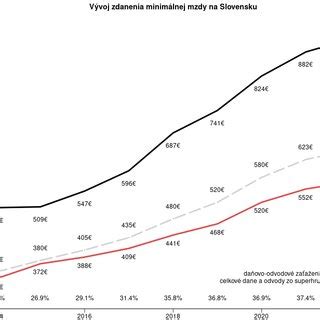

Daňové povinnosti pri príjmoch zo zahraničia

Rezident SR je povinný po skončení zdaňovacieho obdobia priznať svoje celosvetové príjmy. Ak rezident SR v zdaňovacom období poberal príjmy zo závislej činnosti vykonávaného v zahraničí, nemôže si sám vybrať štát, v ktorom bude tieto príjmy zdaňovať. V prípade vykonávania zamestnania v zmluvnom štáte je potrebné riadiť sa príslušnou zmluvou o zamedzení dvojitého zdanenia.

| Typ príjmu | Povinnosť v SR |

|---|---|

| Príjem zo závislej činnosti | Uviesť v daňovom priznaní |

| Dividendy zo zahraničia | Zdaňovanie podľa konkrétnej zmluvy |

| Výhry do 350 eur | Oslobodené od dane |

Daňové priznanie k dani z príjmov za zdaňovacie obdobie 2025 je povinný podať daňovník, ak jeho celkové zdaniteľné príjmy dosiahnuté v roku 2025 presiahli sumu 2 876,90 eura. Ak rezident SR poberal v roku 2025 len príjmy zo závislej činnosti, svoju daňovú povinnosť si vysporiada prostredníctvom tlačiva daňového priznania k dani z príjmov FO typu A.