Plánovať si dôchodok už dnes vám môže pripadať ako zbytočná starosť, no čím skôr začnete, tým lepšie. Spoliehať sa výlučne na dôchodok od štátu z prvého piliera nemusí byť najrozumnejšie riešenie. Nevýhodou prvého piliera je, že starnutie populácie môže spôsobiť, že budúce dôchodky budú nižšie.

Dôchodkový systém je kľúčovým prvkom sociálneho zabezpečenia obyvateľstva. Proces starnutia populácie a jeho sprievodné javy výrazným spôsobom menia jednotlivé parametre a vynucujú si tak zmenu uzatvorenej celospoločenskej dohody. Pre ľudí narodených v roku 1967 a neskôr je dôchodkový vek naviazaný na strednú dĺžku života. Dôvodom, prečo sa dôchodkový vek na Slovensku naviazal na strednú dĺžku života, je snaha o zabezpečenie dlhodobej finančnej udržateľnosti dôchodkového systému.

Kombinácia 1., 2. a 3. piliera vám zabezpečí stabilnejšiu budúcnosť. Hlavnou časťou dôchodkového systému Slovenskej republiky je povinné dôchodkové poistenie I. pilier, financované priebežne a upravené zákonom. Princípom tohto systému je medzigeneračná a sociálna solidarita. Systém dôchodkového poistenia generuje najväčšiu časť dôchodkových dávok. Preto je a bude najdôležitejšou časťou dôchodkového systému. Práve priebežné financovanie je najviac citlivé na pomer medzi pracujúcimi a príjemcami dávok.

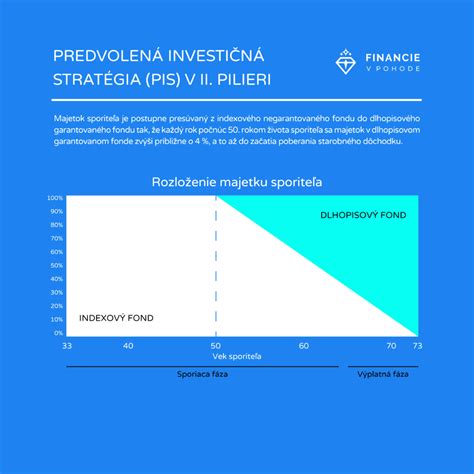

Druhý pilier: Povinné dôchodkové sporenie

Druhá zložka dôchodkového systému je starobné dôchodkové sporenie II. Ide o „kvázi“ povinný systém. Účasť v druhom pilieri je síce dobrovoľná, ale vstupom doň sa stáva povinnou. Podstatou starobného dôchodkového sporenia je presmerovanie časti odvodov Sociálnej poisťovni na osobný účet sporiteľa alebo sporiteľky vo vybranom dôchodkovom fonde. Od typu vybraného fondu potom závisí, ako budú tieto prostriedky zhodnocované. Výhodou zavedenia druhého, kapitalizačného piliera je zmena spôsobu financovania dôchodkov. Prostriedky odvedené na osobné účty sporiteľov sa nepoužívajú na výplatu dávok existujúcich dôchodcov, ale sú adresne určené na dôchodok konkrétneho sporiteľa, či sporiteľky. Zvyšuje sa tak odolnosť dôchodkového systému voči negatívnemu pôsobeniu demografického vývoja. Prvý a druhý pilier spoločne tvoria základný dôchodkový systém.

Hlavné výhody druhého piliera:

- Vaše peniaze sa investujú - zhodnocujú sa na finančných trhoch, vďaka čomu máte možnosť dosiahnuť lepší výnos ako v čisto štátnom dôchodkovom systéme.

- Dedenie úspor - ak si nestihnete dôchodok užiť, vaše nasporené peniaze môžu zdediť vaši blízki.

- Možnosť voľby stratégie - môžete si vybrať investičnú stratégiu podľa vlastného rizikového profilu (napr. indexové fondy s vyšším výnosom v dlhodobom horizonte).

Tretí pilier: Dobrovoľné doplnkové dôchodkové sporenie (DDS)

Doplnkovú časť dôchodkového systému tvorí doplnkové dôchodkové sporenie III. pilier. Na rozdiel od prvých dvoch ide o dobrovoľný štátom podporovaný systém postavený na účasti zamestnanca a prípadnom príspevku jeho zamestnávateľa. Štát tým prenáša časť zodpovednosti za životnú úroveň počas poberania dôchodku na svojich občanov. Tretí pilier je dobrovoľné doplnkové dôchodkové sporenie, ktoré umožňuje jednotlivcom šetriť si navyše k prvému a druhému pilieru. Na rozdiel od druhého piliera si doň prispievate sami, pričom v mnohých prípadoch vám môže prispievať aj zamestnávateľ. Prostredníctvom tretieho piliera si môžete na dôchodku zvýšiť svoj príjem a zároveň znížiť závislosť na štátnom dôchodku. Ten totiž väčšine ľudí nebude postačovať na udržanie životného štandardu. Pre predstavu - priemerný starobný dôchodok ku koncu roka 2024 bol len 667 EUR. Tretí pilier je sporenie spojené s investovaním. Zriadením tretieho piliera si otvoríte účet v dôchodkovej správcovskej spoločnosti. Na tento účet budete vy a/alebo váš zamestnávateľ posielať príspevky. Po tom, ako sú príspevky pripísané na váš účet, sú následne zainvestované do podielového fondu. Stávate sa tak vlastníkom podielových jednotiek fondu.

Hlavné výhody tretieho piliera:

- Dobrovoľnosť a flexibilita - môžete si sami určovať výšku príspevkov a meniť ich podľa svojej finančnej situácie. Nie je stanovená minimálna čiastka a môžete si sporiť toľko, koľko vám váš rozpočet umožní.

- Zamestnávateľský príspevok - ak vám zamestnávateľ prispieva, ide o skvelý spôsob, ako si zvýšiť budúci dôchodok s minimálnym vlastným vkladom. V prípade zamestnancov 3. a 4. pracovnej kategórie je dokonca povinný prispievať vo výške 2% z konkrétnej hrubej mzdy takého pracovníka. Ide o rizikové povolania ako baník, hutník, pracovník s rádioaktívnym materiálom a podobne, toto zaradenie určuje okresný hygienik.

- Daňové zvýhodnenie - príspevky do tretieho piliera si môžete odpočítať z daňového základu, čo znamená úsporu na daniach. Daňová úľava je možnosť zníženia daňového základu účastníka o najviac 180 € za rok. Ak si sporíte aspoň 15 € mesačne, na konci zdaňovacieho obdobia preukážete tieto príspevky výpisom, ktorý vám DDS-ka pošle. Vaša mzdárka alebo účtovníčka vám následne zníži daňový základ o 180 € a ušetrí vám tak 34,20 €.

- Dedenie úspor - aktuálna hodnota osobného dôchodkového účtu účastníka doplnkového dôchodkového sporenia je súkromný majetok, ktorý je predmetom dedenia v prípade jeho smrti vo fáze sporenia alebo ako poberateľa dočasného doplnkového starobného dôchodku alebo dočasného doplnkového výsluhového dôchodku. K dedeniu dochádza len vtedy, ak si sporiteľ neurčil v zmluve inú osobu, ktorá má nárok na výplatu hodnoty dôchodkového účtu.

DDS - Doplnkové dôchodkové sporenie, 3. pilier

Nevýhody tretieho piliera:

- Vysoký poplatok za správu - ten je vo výške 1,00 % p. a. a je rovnaký vo všetkých DDS.

- Obmedzený výber fondov - každá DDS-ka má približne 3 - 4 fondy, ktoré sa delia podľa miery rizika na konzervatívne, vyvážené, rastové, akciové a indexové.

- Nízka likvidita - k vašim peniazom sa viete dostať iba raz za 10 rokov (výber príspevkov účastníka) alebo až v dôchodkovom veku.

Ak vám zamestnávateľ neprispieva, nevýhody tretieho piliera prevyšujú výhody. Ak vám teda zamestnávateľ prispeje zaujímavou čiastkou, tretí pilier si zriaďte. Ideálne je ale prispievať čo najmenej, napríklad 15 € mesačne, aby ste získali aj daňovú úľavu v plnej výške. Všetky peniaze navyše investujte cez lepšie a hlavne lacnejšie produkty kapitálového trhu.

Ako sa stať poberateľom dôchodku z tretieho piliera?

Doplnkové dôchodkové sporenie si môže otvoriť prakticky ktokoľvek a kedykoľvek - či ste zamestnanec alebo živnostník, či vám do dôchodku zostávajú desaťročia alebo len pár rokov. Stačí uzatvoriť zmluvu s doplnkovou dôchodkovou spoločnosťou (DDS). Doplnková dôchodková spoločnosť (DSS) spravuje vaše príspevky v 3. pilieri a investuje ich do dôchodkových fondov podľa vášho výberu.

Výplata dôchodku a možnosti čerpania:

- Doplnkový starobný dôchodok: môžete ho čerpať až pri dosiahnutí dôchodkového veku.

- Doplnkový výsluhový dôchodok: pre pracujúcich v rizikových zamestnaniach.

- Jednorazové vyrovnanie: v prípade invalidity alebo v prípade vyplatenia dedičom/oprávneným osobám.

- Predčasný výber: len vlastných príspevkov raz za 10 rokov, nejde o predčasný dôchodok. O predčasný výber môžete požiadať najskôr 10 rokov od podpisu účastníckej zmluvy alebo od posledného predčasného výberu. Na príspevky od zamestnávateľa sa predčasný výber nevzťahuje.

Zostávajúce peniaze budú jednorazovo vyplatené oprávneným osobám, ktoré ste si určili, alebo vašim dedičom, ak počas výplaty dôchodku zomriete. Môžete byť poberateľom aj sporiteľom súčasne. Ak vám navyše zamestnávateľ prispieva na dôchodok, bola by škoda tento benefit nevyužiť.

Doplnková dôchodková jednotka (DDJ)

Vaša nasporená suma sa prepočíta na doplnkové dôchodkové jednotky. Počet DDJ vyplácaných mesačne sa nemení. Čo sa však môže meniť, je hodnota DDJ vo výplatnom fonde. V tomto fonde, aj keď je prioritne určený na výplatu dávok, sú v menšej miere peniaze aj investované z dôvodu ochrany pred infláciou. Príkladom sú štátne dlhopisy, ktorých hodnota sa mení, a to ovplyvňuje hodnotu DDJ. To znamená, že výška vašej mesačnej dávky môže kolísať podľa aktuálnej hodnoty DDJ.

Ak účastníkovi vznikol nárok na starobný dôchodok a hodnota jeho účtu je menšia ako dvojnásobok priemernej mesačnej mzdy v hospodárstve, vypláca sa 100 % hodnoty zostatku na osobnom účte.

Zdanenie dávok

Dávky doplnkového dôchodkového sporenia sú zdaňované podľa zákona o dani z príjmov, zdaňujú sa výnosy zrážkovou daňou, ktorú odvádza doplnková dôchodková spoločnosť.

Doplnkové dôchodkové spoločnosti (DDS)

Na slovenskom trhu pôsobia štyri doplnkové dôchodkové spoločnosti (DDS). Sú to - UNIQA d.d.s., a.s.; DDS Tatra banky d.d.s., a.s; NN Tatry-Sympatia, d.d.s., a.s. a STABILITA, d.d.s., a.s. Základnou otázkou pri výbere spoločnosti, ktorá poskytuje DDS je otázka správy resp. formy, akou chcete, aby bolo vaše portfólio riadené.

Typy správy portfólia:

- Aktívna správa - portfólio manažér aktívne riadi vašu investíciu, nakupuje rôzne aktíva a prispôsobuje sa situácii na trhu. Jeho úlohou je buď dosiahnuť vyššie zhodnotenie ako je trhový priemer, alebo nižšiu rizikovosť.

- Pasívna správa - pri pasívnej správe sa portfólio nastaví jednorazovo na začiatku investovania a spravidla sa počas celej doby kopíruje určitý akciový index alebo, v prípade viacerých fondov - viaceré indexy. Takto to robia v UNIQA, NN a v STABILITA.

Výberu fondu by mala predchádzať aspoň skrátená analýza vašej finančnej situácie, zloženia vášho majetku a tiež tolerancie k riziku. Ak je napríklad celková hodnota vášho majetku 100 000 €, z toho 80 000 € tvorí byt, 10 000 € úspory v hotovosti a 10 000 € máte v zlate, dalo by sa generalizovať, že nad iným ako indexovým fondom by ste ani rozmýšľať nemali. Iná situácia by bola, ak by ste mali do dôchodku menej ako 10 rokov. Vo všeobecnosti a z praxe ale viem, že pre 90 % klientov je indexový fond vhodný.

Doplnkové dôchodkové spoločnosti vytvárajú a spravujú doplnkové dôchodkové fondy. Každý dôchodkový fond musí mať Štatút dôchodkového fondu a Informačný prospekt. V týchto dokumentoch sú popísané všetky dôležité informácie - ako investičná stratégia fondu, pomer aktív vo fonde a poplatky. Majetok v doplnkovom dôchodkovom fonde nie je súčasťou majetku DDS. Na všetko dozerá depozitár, nezávislá banka, ktorá má na tento účel osobitnú licenciu Národnej banky Slovenska. Depozitár schvaľuje každú transakciu, čí kontroluje činnosť doplnkovej dôchodkovej sporiteľne, aby sa s peniazmi sporiteľov nakladalo v ich záujme a v ich prospech.

Prehľad DDS na slovenskom trhu:

NN Tatry - Sympatia, d.d.s., a.s.

Pôvodná Prvá DDP TATRY-SYMPATIA vznikla už koncom roku 1996. Už v roku 1998 dosiahla počet 50 000 poistencov. Neskôr prevzala dôchodkovú spoločnosť holandská skupina ING, ktorá sa premenovala na NN. Dnešná NN Tatry - Sympatia, d.d.s., a.s. pracuje s dôchodkovými úsporami účastníkov v týchto dôchodkových fondoch:

- Index - Indexový príspevkový dôchodkový fond

- Rastový príspevkový doplnkový dôchodkový fond

- Vyvážený príspevkový doplnkový dôchodkový fond

- Konzervatívny príspevkový doplnkový dôchodkový fond

- Dôchodkový výplatný d.d.f. Tatry - Sympatia, d.d.s., a.s.

Depozitárom doplnkových dôchodkových fondov NN Tatry-Sympatia DDS je Slovenská sporiteľňa, a.s.

DDS Tatra banky, d.d.s., a.s.

Doplnková dôchodková spoločnosť Tatra banky (DDS Tatra banky) je právnym nástupcom pôvodnej Pokoj doplnkovej dôchodkovej poisťovne (Pokoj DDP), ktorú v roku 1998 založila skupina zriaďovateľov pod vedením spoločnosti Slovnaft. V novembri roku 2000 sa stala strategickým partnerom Tatra banka. V roku 2005 vznikla DDS Tatra banky transformáciou z pôvodnej DDP. Súčasné doplnkové dôchodkové fondy sú vymyslené na základe investičnej stratégie Comfort lifeTB, ktorá automaticky zaraďuje účastníka (sporiteľa) do vhodného fondu podľa veku pri uzatváraní zmluvy o DDS a predpokladaného veku odchodu do starobného dôchodku, čím by sa malo zabrániť prípadným neprimeraným rizikám investovania.

- Comfort lifeTB 2020 ................ účastník narodený v októbri 1961 a starší

- Comfort lifeTB 2030 ............... účastník narodený v novembri 1961 až december 1970

- Comfort lifeTB 2040 ............... účastník narodený v rokoch 1971 až 1980

- Comfort lifeTB 2050 ............... účastník narodený v rokoch 1981 až 1990

- Comfort lifeTB 2060 ............... účastník narodený v rokoch 1991 a mladší

- Dôchodkový výplatný fond

Depozitárom doplnkových dôchodkových fondov DDS Tatra banky je Československá obchodná banka, a.s. Klienti DDS Tatra banky využívajú zjednodušený internet banking.

STABILITA, d.d.s., a.s.

V roku 1997 vznikla Doplnková dôchodková poisťovňa Stabilita, ktorú založili prevažne hutnícke podniky. Neskôr sa transformovala na doplnkovú dôchodkovú spoločnosť STABILITA, d.d.s., a.s.

- Stabilita indexový príspevkový d.d.f.

- Stabilita akciový príspevkový d.d.f.

- Stabilita príspevkový d.d.f.

- Stabilita výplatný d.d.f.

Depozitárom všetkých doplnkových dôchodkových fondov Stabilita je spoločnosť Slovenská sporiteľňa, a.s.

UNIQA d.d.s., a.s.

Pôvodná Doplnková dôchodková poisťovňa LIPA vznikla už v roku 1999, bola v roku 2006 prevzatá švajčiarskou CREDIT SUISSE LIFE & PENSIONS, neskôr bola premenovaná podľa najväčšej švajčiarskej poisťovne Winterthur, ktorá bola kúpená francúzskou poisťovňou AXA. Neskorší názov bol AXA DDS. V roku 2021 po akvizícii skupinou UNIQA sa ustálil názov UNIQA d.d.s., a.s.

Zmeny v treťom pilieri v posledných rokoch

Približne 1,1 milióna Slovákov si sporí v III. pilieri. Je dôležité poznať aktuálne zmeny, ktoré ovplyvňujú toto sporenie.

Zmeny v 3. pilieri v roku 2025

- Zníženie poplatkov za správu doplnkových dôchodkových fondov na maximálne 1,0 % pre príspevkový dôchodkový fond a zachovanie 0,6 % pre výplatný dôchodkový fond.

Zmeny v 3. pilieri v roku 2024

- Zníženie poplatkov za správu doplnkových dôchodkových fondov na maximálne 1,05 % pre príspevkový dôchodkový fond a zachovanie 0,6 % pre výplatný dôchodkový fond.

Zmeny v 3. pilieri v roku 2023

- Daňové zvýhodnenie (nezdaniteľná časť základu dane vo výške až 180 € ročne) sa rozširuje aj na príspevky do celoeurópskeho osobného dôchodkového produktu (PEPP) okrem tradičného DDS.

- Zníženie poplatkov za správu doplnkových dôchodkových fondov na 1,15 % pre príspevkový dôchodkový fond a 0,6 % pre výplatný dôchodkový fond.

Zmeny v 3 pilieri od roku 2019

- Nárok na vyplácanie doplnkového starobného dôchodku aj po právoplatnom vzniku nároku na starobný (riadny/predčasný) dôchodok z I. piliera. Doteraz bolo podmienkou len dovŕšenie veku 62 rokov.

- Nárok na jednorazové vyrovnanie v prípade priznania plnej invalidity, čiže nad 70 %.

- Možnosť cezhraničného prevodu majetku v dôchodkovom fonde v rámci EÚ.

- Konsolidácia zmlúv - možnosť zlučovania viacerých zmlúv o doplnkovom dôchodkovom sporení do jednej zmluvy.

Zmeny v 3. pilieri od 1.1.2014

- Daňová úľava - účastník doplnkového dôchodkového sporenia (DDS) si môže znížiť daňový základ o 180 € ročne. Daňová úľava platí len pre sporiteľov, ktorí uzavreli zmluvu o DDS od 1.1.2014 a neskôr, ostatní sporitelia majú daňovú úľavu len po vykonaní zmeny - zrušení dávkového plánu.

- Postupné znižovanie poplatku za správu fondu do roku 2020 - Výplatný fond z 0,9% na 0,60% a Príspevkový fond z 1,8% na 1,20%.

- Poplatok za prestup do inej dôchodkovej spoločnosti do 1 roka je 5%.

- Nové zmluvy bez dávkových plánov.

- Podmienka nároku na doplnkový starobný dôchodok vek 62 rokov alebo starobný dôchodok alebo predčasný starobný dôchodok.

- Zrušenie odstupného vo výške 80% hodnoty investície, čím sa ruší 20%-ný poplatok.

- Vzniká nová dávka predčasný výber, ktorý sa vzťahuje len na príspevky účastníka a môže sa vyplatiť 1-krát vždy za 10 rokoch, pričom príspevky zamestnávateľa „čakajú“ až do veku 62 rokov.

- Výsluhový dôchodok je nárokovateľný najskôr po 10 rokoch sporenia a po dosiahnutí veku 55 rokov.

- Dočasný výsluhový dôchodok - min. doba výplaty 5 rokov.

- Zamestnávateľ má povinnosť uzatvoriť zamestnávateľskú zmluvu do 30 dní aj s inou DDS v prípade, že mu zamestnanec predloží účastnícku zmluvu.