Odpočítateľná položka na zdravotné poistenie (OPZP) je mechanizmus, ktorý má za cieľ znížiť odvodové zaťaženie pre nízkopríjmových zamestnancov. Funguje ako „sociálna zľava“ na odvody, ktorá zaručuje, že ľudia s nízkou mzdou platia reálne nižšie percento odvodov do zdravotnej poisťovne (ZP) ako ľudia s vyššou mzdou.

Základné princípy a výška odpočítateľnej položky

Odpočítateľná položka znižuje vymeriavací základ zamestnanca, teda jeho hrubý príjem. Maximálna výška odpočítateľnej položky je 380 € mesačne. Plný nárok na OPZP vo výške 380 € je pri príjme na úrovni minimálnej mzdy.

- S rastúcim príjmom sa nárok na OPZP znižuje (lineárne klesá).

- Keď príjem dosiahne určitú hranicu (približne dvojnásobok minimálnej mzdy), nárok na OPZP je nulový.

Ak zamestnanec dosiahne vymeriavací základ do 380 € za celý kalendárny mesiac poistenia, zamestnanec ani zamestnávateľ nebudú platiť poistné na zdravotné poistenie, nakoľko si uplatnia odpočítateľnú položku v plnej výške 380€. V takomto prípade zamestnanec ani zamestnávateľ v danom mesiaci neplatia žiadne preddavky na poistné, keďže výška odpočítateľnej položky je v rovnakej sume ako dosiahnutý príjem.

Podmienky uplatnenia a oznamovacie povinnosti

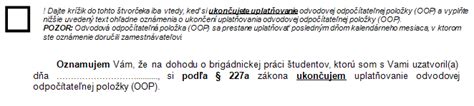

Nárok na uplatnenie odpočítateľnej položky nie je automatický. Zamestnanec, ktorý spĺňa všetky podmienky, si odpočítateľnú položku uplatniť môže, ale nemusí. Podmienkou získania odpočítateľnej položky je uplatnenie nároku prostredníctvom Písomného oznámenia zamestnanca, a to do 8 kalendárnych dní od vzniku pracovného alebo iného pomeru zamestnávateľovi. Bez podpísaného oznámenia nie je možné uplatniť OP na mesačnej báze.

Rovnako má zamestnanec povinnosť oznámiť do 8 dní aj zmenu, resp. akékoľvek zmeny týkajúce sa uplatňovania odpočítateľnej položky. Ak zamestnanec má viac pracovných pomerov (hlavný pracovný pomer) u jedného zamestnávateľa, odpočítateľnú položku si uplatniť môže.

Špecifické prípady uplatnenia odpočítateľnej položky

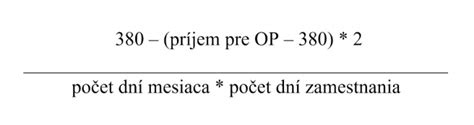

- Čiastočne odpracovaný mesiac: Ku kráteniu odpočítateľnej položky 380 € dochádza aj vtedy, ak zamestnanec neodpracoval celý mesiac, mal neplatené voľno alebo absenciu, a to alikvotne podľa počtu skutočne odpracovaných dní. V prípade, že zamestnanec nebol zamestnancom počas celého mesiaca, OP sa alikvotne kráti podľa počtu kalendárnych dní mesiaca, kedy bol zamestnancom.

- Dôchodcovia: Odpočítateľnú položku si môže uplatniť (na rozdiel od nezdaniteľnej časti na daňovníka) aj dôchodca - poberateľ starobného dôchodku.

- Spoločníci v s.r.o.: Ak je zamestnanec v pracovnom pomere a zároveň je spoločníkom v s.r.o., ale v tejto s.r.o. nevykonáva činnosť, môže si odpočítateľnú položku uplatniť.

- Viacerí zamestnávatelia alebo SZČO: Odpočítateľná položka sa u zamestnanca, ktorý mal v kalendárnom mesiaci súčasne viacerých zamestnávateľov alebo bol súčasne samostatne zárobkovou činnou osobou, uplatní až v ročnom zúčtovaní poistného. V rámci ročného zúčtovania poistného sa posudzujú všetky príjmy za daný rok a v závislosti od dosiahnutých príjmov sa môže zmeniť výška nároku na OP, resp. zamestnanec môže stratiť nárok na odpočítateľnú položku.

Zmeny v legislatíve a výpočte

Novelou zákona č. 580/2004 Z. z. sa odpočítateľná položka uplatňuje u zamestnanca, ktorý vykonáva zárobkovú činnosť v pracovnom pomere, štátnozamestnaneckom pomere, služobnom pomere alebo obdobnom pracovnom vzťahu a jeho príjem z uvedenej zárobkovej činnosti je nižší ako 570 Eur.

S účinnosťou od 1. januára 2018 sa ukončilo uplatňovanie odpočítateľnej položky na vymeriavací základ zamestnávateľa. Preddavok na poistné za zamestnávateľa sa od 01.01.2018 vypočítava z položky mesačného výkazu „Celková výška príjmu“.

Spresnenie výpočtu odpočítateľnej položky sa týka len výpočtu odpočítateľnej položky v ročnom zúčtovaní poistného na verejné zdravotné poistenie. Novelizované znenie § 13a zákona č. 580/2004 Z. z. prinieslo spresnenie výpočtu v špecifických prípadoch, keď príjem zamestnanca prevyšuje minimálnu mzdu a nebol zamestnancom celý rok. Popri existujúcom výpočte sa použije aj doplňujúci výpočet (§13a ods. 4 písm. b)), v ktorom sa odpočítateľná položka upravená podľa § 13a ods. 3 bude znižovať o dvojnásobok časti vymeriavacieho základu podľa § 13a ods. 1 presahujúci odpočítateľnú položku upravenú podľa §13a ods. Ako výsledná odpočítateľná položka sa použije tá, ktorá bude nižšia.

Príklad výpočtu s dodatočným príjmom

Zamestnanec, ktorého mesačný príjem je 380 EUR, si počas roka 2015 uplatnil nárok na odpočítateľnú položku a teda preddavky na poistné neplatil. V decembri 2015 mal príjem 7000 EUR z predaja pozemku, ktorý podliehal dani z príjmov.

Výpočet v ročnom zúčtovaní poistného:

| Položka | Suma |

|---|---|

| VZ zo zamestnania (12 mesiacov po 380 EUR) | 4560 EUR |

| OP uplatnená v mesačných preddavkoch | 0 EUR |

| VZ z príjmu podľa § 8 zákona o dani z príjmov | 7000 EUR |

| VZ celkom | 11 560 EUR |

| Poistné z VZ zo zamestnania (4% z 4560 EUR) | 182,40 EUR |

| Poistné z VZ z ostatných príjmov (14% zo 7000 EUR) | 980 EUR |

| Nedoplatok zamestnanca | 1162,40 EUR |

| Nedoplatok zamestnávateľa (10% z 4560 EUR) | 456 EUR |

V tomto prípade VZ prekročil sumu 6840 EUR, nárok na OP nie je. Zamestnávateľovi vznikne povinnosť doplatiť 10% z VZ.

Odpočítateľná položka a dohody o prácach vykonávaných mimo pracovného pomeru

Od 1. 1. 2013 sa platia odvody na zdravotné poistenie aj z dohôd o pracovnej činnosti a z dohôd o vykonaní práce. Ak je poistenec zamestnancom a zároveň u toho istého zamestnávateľa pracuje aj na dohodu, zamestnávateľ ho prihlási ako zamestnanca a vykáže za neho preddavky na poistné iba raz.

tags: #moze #si #zamestnanec #ztp #uplatnit #odpocitatelnu