Nezdaniteľné časti základu dane predstavujú pre daňovníka daňové zvýhodnenie, ktoré mu umožňuje znížiť si daňovú povinnosť z príjmov. Tieto časti sú definované v § 11 Zákona o dani z príjmov a pri splnení určitých podmienok sa časť zisteného základu dane oslobodzuje od zdanenia. Odpočítaním nezdaniteľných častí základu dane sa znižuje výsledná daňová povinnosť z príjmov daňovníka.

V súčasnosti rozlišujeme tri druhy nezdaniteľných častí základu dane:

- Nezdaniteľná časť základu dane na daňovníka

- Nezdaniteľná časť základu dane na manžela/manželku

- Príspevky na doplnkové dôchodkové sporenie (III. pilier)

Tieto odpočítateľné položky je oprávnený uplatniť daňovník, ktorý je fyzická osoba a má aktívne príjmy. Aktívne príjmy sú príjmy zo zamestnania, príjmy z podnikania (napríklad zo živnosti, poľnohospodárskej výroby) alebo príjmy z inej samostatnej zárobkovej činnosti. Pri pasívnych príjmoch, napríklad z prenájmu nehnuteľnosti, nie je možné upraviť si základ dane o nezdaniteľnú časť.

Nezdaniteľná časť základu dane na daňovníka

Nezdaniteľnú časť základu dane si môže uplatniť každá fyzická osoba, okrem určitých výnimiek. Výška nezdaniteľnej časti základu dane na daňovníka je odvodená zo sumy životného minima. Od roku 2020 sa ročná nezdaniteľná časť počíta ako 21-násobok platného mesačného životného minima. Nezdaniteľnú časť základu dane na daňovníka si daňovník uplatní v ročnom zúčtovaní alebo v daňovom priznaní.

Podmienky pre invalidných dôchodcov

Poberatelia invalidných dôchodkov majú nárok na uplatnenie nezdaniteľnej časti na daňovníka v štandardnej výške. Ak poberateľ invalidného dôchodku dosiahne dôchodkový vek, má právo požiadať v Sociálnej poisťovni o priznanie starobného dôchodku. Toto právo však nemusí využiť - ak tak neurobí a aj po dosiahnutí dôchodkového veku naďalej poberá invalidný dôchodok, má naďalej právo na uplatnenie nezdaniteľnej časti na daňovníka.

Dôležitá poznámka: Pracujúci poberateľ starobného dôchodku, na rozdiel od poberateľa invalidného dôchodku, neplatí invalidné poistenie.

Výnimky pre uplatnenie nezdaniteľnej časti na daňovníka

Nezdaniteľnú časť základu dane na daňovníka si nemôže uplatniť daňovník, ktorý na začiatku zdaňovacieho obdobia poberá:

- starobný dôchodok

- predčasný starobný dôchodok

- starobné dôchodkové sporenie

- vyrovnávací príplatok

- dôchodok zo zahraničného povinného poistenia rovnakého druhu ako v SR

- výsluhový dôchodok alebo podobný dôchodok zo zahraničia

A súčasne je suma týchto dôchodkov vyššia ako aktuálna nezdaniteľná časť základu dane na daňovníka. Pre rok 2026 táto suma predstavuje 5 966,73 €.

Ak bol daňovníkovi spätne priznaný starobný dôchodok, predčasný starobný dôchodok prípadne výsluhový dôchodok k 1.1. príslušného roka alebo pred týmto dňom alebo k 1.1. predošlých rokov atď. a za príslušný rok (resp. predošlé roky a pod.) si uplatňoval nezdaniteľnú časť na daňovníka, musí podľa § 32 ods. 11 zákona podať za tieto zdaňovacie obdobia dodatočné daňové priznanie. Lehota je do konca kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom mu bol dôchodok priznaný a zároveň v tejto lehote je splatný daňový nedoplatok.

S účinnosťou od 1.7.2024 sa rozširuje okruh posudzovaných dôchodkov podľa § 11 ods. 6 zákona o dani z príjmov o 13. dôchodok. Na účely výpočtu NČZD na daňovníka sa k sume vyplateného posudzovaného dôchodku za príslušné zdaňovacie obdobie pripočíta aj 13. dôchodok.

Výška nezdaniteľnej časti základu dane na daňovníka v rokoch 2025 a 2026

Pre výpočet nezdaniteľnej časti v roku 2026 sa používa životné minimum platné od 1. júla 2025, ktoré je 284,13 € mesačne, a preto bude nezdaniteľná časť základu dane v roku 2026 vo výške 5 966,73 € ročne.

| Nezdaniteľná časť základu dane | 2025 | 2026 |

|---|---|---|

| Suma za rok | 5 753,79 € | 5 966,73 € |

| Suma za mesiac | 479,48 € | 497,23 € |

Krátenie nezdaniteľnej časti na daňovníka

Plná výška nezdaniteľnej časti základu dane sa uplatňuje pri základe dane (po odpočítaní sociálnych a zdravotných odvodov) nepresahujúcom určitú sumu. Pri vyšších príjmoch dochádza k postupnému kráteniu nezdaniteľnej časti na daňovníka.

Podmienky krátenia v roku 2025

Plná výška nezdaniteľnej časti základu dane sa v roku 2025 uplatňuje pri základe dane (po odpočítaní sociálnych a zdravotných odvodov), ktorý nepresahuje 92,8-násobok životného minima, teda sumu 25 426,27 €.

- Ak základ dane presiahne 25 426,27 €, nezdaniteľná časť sa vypočíta vzorcom: 12 110,36 € - (základ dane ÷ 4).

- Ak základ dane dosiahne 48 441,43 € alebo viac, nezdaniteľná časť sa znižuje na nulu.

| Základ dane daňovníka | Nezdaniteľná časť základu dane na daňovníka |

|---|---|

| nižší alebo rovný ako 92,8 - násobok sumy životného minima (25 426,27 €) | 5 753,79 € ročne/479,48 € mesačne |

| vyšší alebo rovný ako 92,8 - násobok sumy životného minima (25 426,27 €) | 12 110,36 € - 1/4 základu dane daňovníka |

| vyšší alebo ako 176,8 - násobok sumy životného minima (48 441,43 €) | 0,00 € |

Podmienky krátenia v roku 2026

Plná výška nezdaniteľnej časti základu dane na daňovníka sa uplatňuje pri základe dane (po odpočítaní sociálnych a zdravotných odvodov), ktorý je rovný alebo nižší ako 91,8-násobok životného minima, teda 26 083,13 €.

- Ak daňovník dosiahne základ dane vyšší ako 26 083,13 €, nezdaniteľná časť sa vypočíta ako 14 661,11 € - (základ dane ÷ 3).

- Ak daňovník dosiahne základ dane 43 983,32 € a viac, nezdaniteľná časť základu dane na daňovníka sa rovná nule.

| Základ dane daňovníka | Nezdaniteľná časť základu dane na daňovníka |

|---|---|

| nižší alebo rovný ako 91,8 - násobok sumy životného minima (26 083,13 €) | 5 966,73 € ročne/497,23 € mesačne |

| vyšší alebo rovný ako 91,8 - násobok sumy životného minima (26 083,13 €) | 14 661,11 € - 1/3 základu dane daňovníka |

| vyšší alebo ako 154,8 - násobok sumy životného minima (43 983,32 €) | 0,00 € |

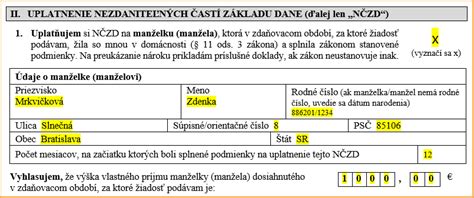

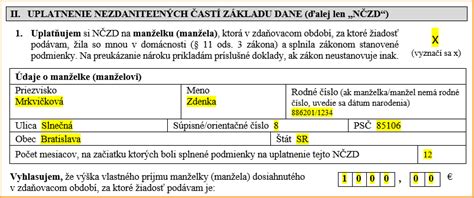

Nezdaniteľná časť základu dane na manžela/manželku

Nezdaniteľnú časť základu dane na manžela/manželku si môže daňovník uplatniť iba v prípade, ak manžel/manželka žije s daňovníkom v spoločnej domácnosti a spĺňa aspoň jednu z nasledovných podmienok:

- stará sa o vyživované maloleté dieťa žijúce s daňovníkom v domácnosti do dovŕšenia 3, resp. 6 rokov života (ak má dieťa dlhodobo nepriaznivý zdravotný stav).

- v príslušnom zdaňovacom období poberala peňažný príspevok na opatrovanie.

- bola zaradená do evidencie uchádzačov o zamestnanie.

- považuje sa za občana so zdravotným postihnutím, prípadne za občana s ťažkým zdravotným postihnutím.

Do vlastného príjmu manžela/manželky sa započítava akýkoľvek príjem znížený o zaplatené poistné a príspevky na zdravotné a sociálne poistenie, ktoré bol/bola povinný/-á z tohto príjmu zaplatiť (napríklad materské, nemocenské dávky, všetky druhy dôchodkov, výhry, podpora nezamestnanosti, aj príjmy oslobodené od dane z príjmov). Do príjmov manžela/manželky sa nezapočítava:

- zamestnanecká prémia

- daňový bonus na dieťa

- zvýšenie dôchodku pre bezvládnosť

- štátne sociálne dávky (napríklad rodičovský príspevok)

- štipendium poskytované študentovi, ktorý sa sústavne pripravuje na budúce povolanie

Nezdaniteľnú časť na manželku si daňovník uplatní v ročnom zúčtovaní alebo v daňovom priznaní. Preukázať oprávnenosť nároku na uplatnenie NČZD na manžela/manželku je potrebné predložením dokladov, napríklad sobášneho listu a ďalšieho dokladu preukazujúceho splnenie niektorej z alternatívnych podmienok.

Výpočet nezdaniteľnej časti na manžela/manželku v roku 2025

Ak daňovník dosiahne základ dane nižší ako 176,8-násobok platného životného minima, teda 48 441,43 €:

- Ak manžel/-ka nemá vlastný príjem, nezdaniteľná časť základu dane je vo výške 19,2-násobku sumy životného minima, čo predstavuje 5 260,61 €.

- Ak manžel/-ka má vlastný príjem, ktorý nepresahuje 19,2-násobok životného minima, nezdaniteľná časť je rozdiel medzi sumou 5 260,61 € a vlastným príjmom manžela/manželky.

- Ak vlastný príjem manžela/-ky presahuje 5 260,61 €, nezdaniteľná časť je nulová.

Ak daňovník dosiahne základ dane vyšší ako 48 441,43 €:

- Ak manžel/-ka nemá vlastný príjem, nezdaniteľná časť sa určí ako rozdiel medzi 63,4-násobkom životného minima (17 346,17 €) a jednou štvrtinou základu dane daňovníka.

- Ak manžel/-ka má vlastný príjem, nezdaniteľná časť sa vypočíta ako rozdiel medzi 63,4-násobkom životného minima (17 346,17 €) a súčtom jednej štvrtiny základu dane daňovníka a vlastného príjmu manžela/manželky.

Ak je výsledok v oboch prípadoch nižší ako nula, nezdaniteľná časť je nulová.

| Základ dane daňovníka | Vlastný príjem manžela/-ky | Nezdaniteľná časť na manžela/-ku |

|---|---|---|

| rovnajúci sa alebo nižší ako 48 441,43 € | 0,00 € | 5 260,61 € |

| nižší ako 5 260,61 € | 5 260,61 € - vlastný príjem manžela/manželky | |

| vyšší alebo rovný 5 260,61 € | 0,00 € | |

| vyšší ako 48 441,43 € | 0,00 € | 17 346,17 € - 1/4 základu dane |

| vyšší ako 0,00 € | 17 346,17 € - (1/4 základu dane - vlastný príjem manžela/manželky) |

Výpočet nezdaniteľnej časti na manžela/manželku v roku 2026

Ak daňovník dosiahne základ dane nižší alebo rovný ako 43 983,32 €:

- Ak manžel/manželka nemá vlastný príjem, nezdaniteľná časť základu dane je vo výške 19,2-násobku sumy životného minima, čo predstavuje 5 455,30 €.

- Ak manžel/manželka má vlastný príjem, ktorý nepresahuje sumu 5 455,30 €, nezdaniteľná časť je rozdiel medzi sumou 5 455,30 € a vlastným príjmom manžela/manželky.

- Ak vlastný príjem manžela/manželky presiahne sumu 5 455,30 €, nezdaniteľná časť základu dane je nula.

Ak daňovník dosiahne základ dane vyšší ako 43 983,32 €:

- Ak manžel/manželka nemá vlastný príjem, nezdaniteľná časť sa vypočíta ako rozdiel 70,8-násobku životného minima, t. j. 20 116,40 €, a jednej tretiny základu dane daňovníka.

- Ak manžel/manželka má vlastný príjem, nezdaniteľná časť sa vypočíta ako rozdiel 70,8-násobku životného minima, t. j. 20 116,40 €, a jednej tretiny základu dane zníženej o vlastný príjem manžela/manželky.

Ak je výsledok v oboch prípadoch nižší ako nula, nezdaniteľná časť základu dane sa rovná nule.

| Základ dane daňovníka | Vlastný príjem manžela/-ky | Nezdaniteľná časť na manželku/manžela |

|---|---|---|

| rovnajúci sa alebo nižší ako 43 983,32 € | 0,00 € | 5 455,30 € |

| nižší ako 5 455,30 € | 5 455,30 € - vlastný príjem manžela/manželky | |

| vyšší alebo rovný 5 455,30 € | 0,00 € | |

| vyšší ako 43 983,32 € | 0,00 € | 20 116,40 € - 1/3 základu dane |

| vyšší ako 0,00 € | 20 116,40 € - (1/3 základu dane - vlastný príjem manžela/manželky) |

Nezdaniteľná časť základu dane vo forme príspevkov na doplnkové dôchodkové sporenie (III. pilier)

Nezdaniteľnú časť základu dane v sume príspevkov na doplnkové dôchodkové sporenie (III. pilier) a na doplnkové dôchodkové sporenie v zahraničí rovnakého alebo porovnateľného druhu si môže daňovník uplatniť iba zo základu dane aktívnych príjmov.

Maximálna ročná výška zľavy je 180 €.

Podmienky na uplatnenie

Pre uplatnenie tejto nezdaniteľnej časti musí daňovník spĺňať nasledovné podmienky:

- príspevky na doplnkové dôchodkové sporenie zaplatil na základe účastníckej zmluvy uzatvorenej po 31.12.2013 alebo na základe zmeny účastníckej zmluvy, ktorej súčasťou je zrušenie dávkového plánu.

- súčasne nemá uzatvorenú inú účastnícku zmluvu podľa zákona o doplnkovom dôchodkovom sporení uzatvorenú do 31. decembra 2013, ktorej súčasťou je dávkový plán.

- preukázať zaplatenie príspevku dokladom, ktorý vystaví doplnková dôchodková sporiteľňa.