Vykonávanie práce, či podnikanie zdravotne postihnutých osôb si zaslúži veľký obdiv. Pracovné a životné podmienky zamestnancov so zdravotným postihnutím sú v právnej úprave významne ovplyvnené medzinárodným sociálnym právom, najmä Dohovorom Organizácie Spojených národov o právach osôb so zdravotným postihnutím. Súčasne aj Ústava Slovenskej republiky v čl. 38 ustanovuje, že „ženy, osoby so zdravotným postihnutím a mladiství majú právo na osobitnú ochranu v pracovných vzťahoch a na osobitné pracovné podmienky.“

V nasledujúcich častiach článku sa budeme venovať aspektom zamestnávania a podnikania zdravotne postihnutých osôb. Na úvod je preto dôležité vysvetliť, kto sa považuje za zdravotne postihnutú osobu.

Kto sa považuje za zdravotne postihnutú osobu?

Zvýhodnenia v predpisoch používajú na svoje účely dve rôzne kategórie osôb so zdravotným postihnutím:

- osoba s ťažkým zdravotným postihnutím podľa zákona č. 447/2008 Z. z. o peňažných príspevkoch na kompenzáciu ťažkého zdravotného postihnutia v znení neskorších predpisov (ďalej len „zákon o peňažných príspevkoch na kompenzáciu ťažkého zdravotného postihnutia“),

- osoba uznaná za invalidnú podľa zákona č. 461/2003 Z. z. o sociálnom poistení v znení neskorších predpisov (ďalej len „zákon o sociálnom poistení“).

Pojem občan so zdravotným postihnutím upravuje zákon č. 5/2004 Z.z. o službách zamestnanosti. Občanom so zdravotným postihnutím sa rozumie občan, ktorý je uznaný za invalidného občana podľa zákona č. 461/2003 o sociálnom poistení. Dôležité je zdôrazniť, že pojmy invalidný občan a zdravotne ťažko postihnutý nie sú totožné, t. j. nejde o synonymá.

Definícia občana s ťažkým zdravotným postihnutím (ZŤP)

Podľa § 2 odseku 3 zákona o peňažných príspevkoch na kompenzáciu ťažkého zdravotného postihnutia sa za občana s ťažkým zdravotným postihnutím považuje fyzická osoba, ktorá má zdravotné postihnutie s mierou funkčnej poruchy najmenej 50 %. Funkčnou poruchou je nedostatok telesných schopností, zmyslových schopností alebo duševných schopností fyzickej osoby, ktorý z hľadiska predpokladaného vývoja zdravotného postihnutia bude trvať dlhšie ako rok.

Na zhodnotení zdravotného stavu sa podieľa posudkový lekár a oddelenie posudkových činností úradu práce, sociálnych vecí a rodiny. Dokladom o tom, že fyzická osoba je zdravotne ťažko postihnutá (ďalej len ako „ZŤP“), je preukaz ZŤP osoby, ktorý týmto osobám vydáva oddelenie posudkových činností úradu práce, sociálnych vecí a rodiny.

Definícia invalidnej osoby

Podľa § 71 odseku 1 zákona o sociálnom poistení sa za invalidného považuje fyzická osoba, ktorá má pre dlhodobo (bude trvať dlhšie ako rok) nepriaznivý zdravotný stav pokles schopnosti vykonávať zárobkovú činnosť o viac ako 40 % v porovnaní so zdravou fyzickou osobou.

Pokles schopnosti vykonávať zárobkovú činnosť sa posudzuje na základe lekárskych správ, údajov zo zdravotnej dokumentácie a komplexných funkčných vyšetrení a ich záverov. Miera poklesu schopnosti vykonávať zárobkovú činnosť sa hodnotí podľa prílohy č. 4 zákona o sociálnom poistení. Dokladom o tom, že fyzická osoba je uznaná za invalidnú, je potvrdenie o invalidite a miere poklesu schopnosti vykonávať zárobkovú činnosť zo Sociálnej poisťovne a rozhodnutie o priznaní invalidného dôchodku zo Sociálnej poisťovne. Pozor: občana so zdravotným postihnutím, ktorý má zdravotné problémy, ale nemá vydané rozhodnutie alebo oznámenie Sociálnej poisťovni o invalidite, nie je možné započítať pre účel preukázania plnenia povinného podielu zamestnávania občanov so zdravotným postihnutím ako osobu so zdravotným postihnutím.

Podnikanie a zamestnávanie ZŤP osôb

Osoba, ktorá má zdravotné postihnutie, môže vykonávať podnikateľskú činnosť rovnako ako zdravá osoba, čiže môže si otvoriť živnosť alebo podnikať jednou z foriem obchodných spoločností. Živnosť upravuje Zákon o živnostenskom podnikaní, ktorý ustanovuje že živnosťou je sústavná činnosť prevádzkovaná samostatne, vo vlastnom mene, na vlastnú zodpovednosť a s cieľom dosiahnutia zisku. Najčastejšou formou podnikania v prípade obchodných spoločností je založenie s.r.o. Vykonávanie práce, či podnikanie zdravotne postihnutých osôb si zaslúži veľký obdiv.

Právne povinnosti zamestnávateľa vo vzťahu k týmto osobám sa vzťahujú nielen na zamestnávateľov štátneho, ale aj súkromného sektoru. Je dôležité vytvárať primerané podmienky a zamedziť akejkoľvek diskriminácii týchto zamestnancov.

Daňová licencia a ZŤP osoby

Právnické osoby, ktoré zamestnávajú zdravotne postihnuté osoby, môžu za určitých podmienok platiť polovičnú výšku daňovej licencie. V závislosti od výšky ročného obratu právnickej osoby a od toho, či k poslednému dňu zdaňovacieho obdobia bola platiteľom dane z pridanej hodnoty alebo nie, môže byť pre ňu daňová licencia stanovená v polovičnej výške 240 eur, 480 eur alebo 1 440 eur.

Daňová licencia sa znižuje na polovicu podľa § 46b odseku 3 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov u daňovníka, ktorého priemerný evidenčný počet zamestnancov vo fyzických osobách so zdravotným postihnutím je za zdaňovacie obdobie najmenej 20 % z celkového priemerného evidenčného počtu zamestnancov vo fyzických osobách. Za zamestnanca sa pritom podľa zákona o dani z príjmov považuje daňovník s príjmami zo závislej činnosti, tzn. že tento pojem zahŕňa zamestnancov pracujúcich na trvalý pracovný pomer aj zamestnancov pracujúcich na základe dohody. Za dni pracovného pokoja (soboty, nedele, sviatky) sa pri výpočte kalkuluje s počtom zamestnancov z predchádzajúceho dňa. Priemerný evidenčný počet za dlhšie obdobie, akým je napríklad celé zdaňovacie obdobie, sa vypočíta ako aritmetický priemer počtu zamestnancov za jednotlivé mesiace.

Na účely stanovenia toho, či má právnická osoba nárok na polovičnú výšku daňovej licencie, je potrebné osobitne vypočítať priemerný evidenčný počet zamestnancov so zdravotným postihnutím vo fyzických osobách a priemerný evidenčný počet všetkých zamestnancov vo fyzických osobách, a to za celé zdaňovacie obdobie. Ak potom priemerný evidenčný počet zamestnancov so zdravotným postihnutím tvorí aspoň 20 % priemerného evidenčného počtu všetkých zamestnancov, právnická osoba bude platiť len polovičnú výšku daňovej licencie.

Povinnosť používať elektronickú registračnú pokladnicu

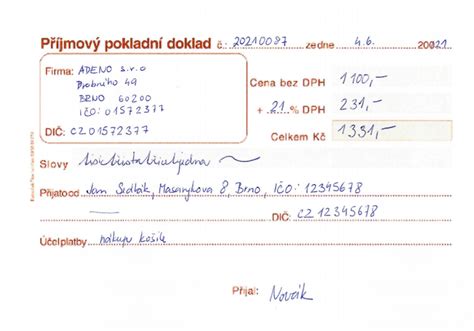

Podľa § 3 odseku 2 zákona č. 289/2008 Z. z. o používaní elektronickej registračnej pokladnice v znení neskorších predpisov sa povinnosť evidovať tržbu v elektronickej registračnej pokladnici nevzťahuje na predaj tovaru alebo poskytovanie služieb občanmi s ťažkým zdravotným postihnutím definovaných podľa zákona o peňažných príspevkoch na kompenzáciu ťažkého zdravotného postihnutia.

Živnostník, ktorý je zdravotne ťažko postihnutá osoba a predáva tovar alebo poskytuje služby, na ktoré sa vzťahuje povinnosť evidovania tržieb z nich v elektronickej registračnej pokladnici, nemusí elektronickú registračnú pokladnicu používať vôbec. V tomto prípade ale tento podnikateľ bude povinný pri tržbách v hotovosti vydávať svojim zákazníkom doklad podľa § 16 zákona č. 250/2007 Z. z. o ochrane spotrebiteľa v znení neskorších predpisov. Podľa tohto predpisu je predávajúci povinný vydať kupujúcemu doklad o kúpe výrobku alebo o poskytnutí služby, ktorý musí obsahovať nasledujúce údaje:

- obchodné meno a sídlo predávajúceho, prípadne miesto podnikania fyzickej osoby,

- adresu prevádzkarne,

- dátum predaja,

- názov a množstvo výrobku alebo druh služby,

- cenu jednotlivého výrobku alebo služby a celkovú cena, ktorú kupujúci zaplatil.

Zdravotné a sociálne odvody

Polovičné zdravotné odvody

Podľa § 12 zákona č. 580/2004 Z. z. o zdravotnom poistení v znení neskorších predpisov sa vzťahujú na osobu so zdravotným postihnutím polovičné sadzby poistného na verejné zdravotné poistenie. Na účely zákona o zdravotnom poistení sa za osobu so zdravotným postihnutím považuje aj osoba uznaná za invalidnú podľa zákona o sociálnom poistení aj osoba s ťažkým zdravotným postihnutím podľa zákona o peňažných príspevkoch na kompenzáciu ťažkého zdravotného postihnutia.

Sadzba poistného na zdravotné poistenie pre osobu so zdravotným postihnutím je:

- pre zamestnanca 2 % z vymeriavacieho základu (štandardne 4 %),

- pre zamestnávateľa za osobu so zdravotným postihnutím 5 % z vymeriavacieho základu (štandardne 10 %),

- pre samostatne zárobkovo činnú osobu (živnostníka) 7 % z vymeriavacieho základu (štandardne 14 %).

Výška minimálneho preddavku na zdravotné poistenie v roku 2015 je tak pre zdravotne postihnutú osobu ako živnostníka tiež polovičná, teda len 28,84 eura (štandardne 57,68 eura).

Nižšie sociálne odvody

V prípade sociálneho poistenia sa na zdravotne postihnutú osobu uplatňuje výnimka z platenia poistenia v nezamestnanosti, ktorého výška je 1 % z vymeriavacieho základu tak pre zamestnanca, ako aj pre zamestnávateľa. Takáto výnimka sa ale nevzťahuje na úplne všetky osoby so zdravotným postihnutím, ale musia tu byť splnené určité podmienky.

Podľa § 19 odseku 3 zákona o sociálnom poistení sa poistenie v nezamestnanosti nevzťahuje aj na fyzickú osobu:

- ktorej bol priznaný starobný dôchodok alebo predčasný starobný dôchodok,

- ktorej bol priznaný invalidný dôchodok z dôvodu poklesu schopnosti vykonávať zárobkovú činnosť o viac ako 70 % a

- ktorej bol priznaný invalidný dôchodok a dovŕšila dôchodkový vek (bez ohľadu na mieru zníženia schopnosti vykonávať zárobkovú činnosť).

Podobne sa poistenie v nezamestnanosti nevzťahuje ani na samostatne zárobkovo činnú osoba (živnostníka), pretože toto poistenie aj ostatní živnostníci platia len na báze dobrovoľného rozhodnutia vo výške 2 % z vymeriavacieho základu. Na tomto mieste ešte dávame do pozornosti, že tieto osoby môžu podľa § 57 zákona č. 5/2004 Z. z. o službách zamestnanosti v znení neskorších predpisov získať po splnení určitých podmienok osobitný príspevok pre občana so zdravotným postihnutím na samostatnú zárobkovú činnosť.

Prehľad výšky zdravotných a sociálnych odvodov zamestnanca a zamestnávateľa za zdravotne postihnutú osobu v tabuľkách pri trvalom pracovnom pomere a pri dohode si môžete pozrieť v článku Odvody invalidného dôchodcu.

| Odvody | Zamestnanec ZŤP | Zamestnávateľ za ZŤP | Živnostník ZŤP |

|---|---|---|---|

| Zdravotné poistenie | 2 % (štandardne 4 %) | 5 % (štandardne 10 %) | 7 % (štandardne 14 %) |

| Poistenie v nezamestnanosti | 0 % (štandardne 1 %)* | 0 % (štandardne 1 %)* | dobrovoľné (štandardne 2 %) |

*Platí pre určité podmienky (napr. priznaný starobný/predčasný starobný/invalidný dôchodok s poklesom o viac ako 70 % alebo dosiahnutý dôchodkový vek).

Príspevky a podpora pre ZŤP osoby a zamestnávateľov

Zákon o službách zamestnanosti s účinnosťou od 1. 1. 2017 ustanovuje zamestnávateľom viaceré povinnosti, ale aj možnosti získať príspevky. Jedným zo zvýhodnení pre zamestnávateľa je aj príspevok na udržanie občana so zdravotným postihnutím v zamestnaní, ktorý poskytuje úrad práce, sociálnych vecí a rodiny zamestnávateľovi, ktorý zamestnáva viac ako 25 % občanov so zdravotným postihnutím z priemerného evidenčného počtu svojich zamestnancov a ktorý nemá priznané postavenie chránenej dielne alebo chráneného pracoviska. Tieto osoby môžu podľa § 57 zákona č. 5/2004 Z. z. o službách zamestnanosti v znení neskorších predpisov (ďalej len „zákon o službách zamestnanosti“) získať po splnení určitých podmienok osobitný príspevok pre občana so zdravotným postihnutím na samostatnú zárobkovú činnosť.

Medzi ďalšie povinnosti a možnosti patria:

- Viesť evidenciu zamestnancov, ktorí sú občanmi so zdravotným postihnutím, ktorá obsahuje údaje v rozsahu ustanovenom v prílohe č. 1 písm. c) zákona č. 5/2004 Z. z. o službách zamestnanosti.

- Poskytovať úradu práce, sociálnych vecí a rodiny na základe jeho žiadosti údaje z evidencie.

- Zamestnávať občanov so zdravotným postihnutím, ak zamestnáva najmenej 20 zamestnancov a ak úrad v evidencii uchádzačov o zamestnanie vedie občanov so zdravotným postihnutím, v počte, ktorý predstavuje 3,2 % z celkového počtu jeho zamestnancov.

Povinný podiel zamestnávania ZŤP osôb

Zamestnávatelia s počtom zamestnancov aspoň 20 sú povinní podľa § 63 zákona o službách zamestnanosti zamestnávať osoby so zdravotným postihnutím. Ak zamestnávateľ zamestnáva najmenej 20 zamestnancov a ak miestne príslušný úrad práce, sociálnych vecí a rodiny v evidencii uchádzačov o zamestnanie vedie občanov so zdravotným postihnutím, musí zamestnávateľ zamestnávať 3,2 % občanov so zdravotným postihnutím z celkového počtu jeho zamestnancov.

Zamestnávateľ je povinný každoročne preukazovať úradu práce, sociálnych vecí a rodiny na osobitných výkazoch splnenie svojej povinnosti povinného podielu zamestnávania zdravotne postihnutých osôb. Preukázať povinný podiel zamestnávania občanov so zdravotným postihnutím je už možné len elektronicky a to, prostredníctvom modulu na portáli sluzbyzamestnanosti.gov.sk. T. j. preukazuje prostredníctvom elektronického formulára v lehote do 31. 3. kalendárneho roka, za ktorý vznikla povinnosť. Ak ste zamestnávateľ, ktorý má prepočítaný počet zamestnancov za rok, za ktorý vzniká povinnosť preukazovať zamestnávanie občanov so zdravotným postihnutím menej ako 20, nemáte povinnosť preukazovať za daný rok plnenie povinného podielu zamestnávať občanov so zdravotným postihnutím.

Ak si zamestnávateľ túto povinnosť nesplní, musí úradu práce, sociálnych vecí a rodiny zaplatiť ako náhradu osobitný odvod za každého zdravotne postihnutého zamestnanca, ktorý mu do splnenia podielu 3,2 % chýbal. V prípade nesplnenia predmetnej povinnosti bude zamestnávateľa nasledovať sankcia v podobe odvodu podľa § 65 zákona o službách zamestnanosti. Zákon o službách zamestnanosti ponúka zamestnávateľovi aj zaujímavé alternatívne možnosti, ako si môže túto povinnosť splniť.

Ochrana ZŤP zamestnancov pri skončení pracovného pomeru

Zákonník práce je vo všeobecnosti nastavený viac na ochranu zamestnanca ako zamestnávateľa a obzvlášť pri osobitných kategóriách zamestnancov, ktorých zdravotný stav si vyžaduje ochranu spoločnosti. Ochrana zamestnancov so zdravotným postihnutím pri skončení pracovného pomeru zo strany zamestnávateľa spočíva v tom, že pre platné skončenie pracovného pomeru výpoveďou so zdravotne postihnutím zamestnancom zamestnávateľ potrebuje disponovať vopred udeleným súhlasom príslušného úradu práce, sociálnych vecí a rodiny.

Zamestnancom so zdravotným postihnutím sa na účely Zákonníka práce rozumie zamestnanec uznaný za invalidného podľa zákona o sociálnom poistení. Zamestnancovi so zdravotným postihnutím môže zamestnávateľ dať výpoveď len po získaní predchádzajúceho súhlasu mieste príslušného úradu práce, sociálnych vecí a rodiny, inak sa výpoveď považuje za neplatnú. Absenciu uvedeného súhlasu spája Zákonník práce s relatívnou neplatnosťou podanej výpovede z pracovného pomeru so zdravotne postihnutým zamestnancom. V prípade súdneho konania nie je rozhodujúce, či zamestnávateľ v čase podania výpovede zamestnancovi vedel o tom, že ide o zamestnanca so zdravotným postihnutím.

Súhlas úradu práce, sociálnych vecí a rodiny s daním výpovede zo strany zamestnávateľa zamestnancovi so zdravotným postihnutím sa nevyžaduje v nasledujúcich prípadoch:

- ide o výpoveď danú zamestnancovi, ktorý dosiahol vek určený na nárok na starobný dôchodok,

- zamestnávateľ alebo jeho časť sa zrušuje alebo premiestňuje a zamestnanec nesúhlasí so zmenou dohodnutého miesta výkonu práce,

- nastanú dôvody, pre ktoré môže zamestnávateľ okamžite skončiť pracovný pomer (zamestnanec bol právoprávne odsúdený pre úmyselný trestný čin alebo porušil závažne pracovnú disciplínu),

- pre menej závažné porušenie pracovnej disciplíny, ak bol zamestnanec v posledných šiestich mesiacoch v tejto súvislosti písomne upozornený na možnosť výpovede.

Zákonník práce chráni zamestnanca so zdravotným postihnutím iba pred podaním výpovede, nie pred inými spôsobmi skončenia pracovného pomeru zo strany zamestnávateľa. Z uvedeného teda vyplýva, že predchádzajúci súhlas úradu práce, sociálnych vecí a rodiny nie je potrebný ani pri skončení pracovného pomeru dohodou, ani pri okamžitom skončení pracovného pomeru, ani pri skončení pracovného pomeru v skúšobnej dobe.

S výpoveďou zo strany zamestnávateľa v prípade zamestnanca so zdravotným postihnutím je spojená aj povinnosť zamestnávateľa výpoveď vopred prerokovať aj so zástupcami zamestnancov, ak u zamestnávateľa pôsobia, inak je výpoveď neplatná. V prípade, ak si zamestnávateľ nesplní povinnosť, ktorú mu v § 66 ustanovuje Zákonník práce a predtým, ako dá zamestnancovi so zdravotným postihnutím výpoveď, nezíska súhlas úradu práce, sociálnych vecí a rodiny, je výpoveď neplatná.

V takom prípade sa zamestnanec môže obrátiť na príslušný súd s návrhom na vyslovenie neplatnosti skončenia pracovného pomeru výpoveďou z dôvodu nesplnenia uvedenej hmotnoprávnej podmienky výpovede z pracovného pomeru, a to v lehote dvoch mesiacov odo dňa, kedy sa mal pracovný pomer výpoveďou skončiť. Zamestnávateľovi s cieľom vyhnúť sa prípadnému súdnemu sporu možno odporučiť, aby si voči zamestnancovi so zdravotným postihnutím, s ktorým má v pláne skončiť pracovný pomer výpoveďou, splnil povinnosti, ktoré mu ukladá Zákonník práce v § 66.

Prechod z TPP na živnosť u ZŤP osôb

Hneď v úvode je potrebné zdôrazniť, že zamestnávateľ nemá právo nútiť zamestnanca prejsť z trvalého pracovného pomeru (TPP) na živnosť. Podľa odborníkov na pracovné právo takto direktívne nemôže zamestnávateľ postupovať nikdy. Môže vám ponúknuť spoluprácu formou živnosti, ale ako zamestnanec máte právo ju odmietnuť bez akýchkoľvek sankcií. Zamestnanec má právo takúto ponuku odmietnuť bez akýchkoľvek negatívnych následkov.

Ak by zamestnávateľ vyvíjal nátlak, hrozil výpoveďou, zhoršoval pracovné podmienky alebo podmieňoval pokračovanie spolupráce živnosťou, môže ísť o porušenie pracovnoprávnych predpisov, prípadne o mobbing alebo obchádzanie zákona. Prechod na živnosť je dobrovoľný, ide o rozhodnutie pracovníka. Ak by sa však zamestnanec rozhodol na ponúkaný prechod na živnosť pristať, išlo by o dohodu medzi stranami. V takom prípade je teoreticky možné dojednať kompenzáciu.

Práca na živnosť môže byť pre niektorých ľudí výhodná, najmä ak ide o skutočne nezávislú spoluprácu. Prechod na živnosť so sebou nesie aj viaceré riziká a straty právnej ochrany, ktoré má zamestnanec v pracovnom pomere.