Medzi základné povinnosti živnostníkov patrí platba zdravotného a sociálneho poistenia, ktorou SZČO prispievajú do sociálneho a zdravotného systému. Tento článok poskytuje komplexný prehľad o minimálnom vymeriavacom základe pre zdravotné poistenie živnostníka, s dôrazom na zmeny a dopady v roku 2026, ako aj na aktuálne informácie pre rok 2025.

Povinnosti SZČO voči Sociálnej a zdravotnej poisťovni

Živnostník platí odvody do zdravotnej poisťovne a Sociálnej poisťovne. Odvody do Sociálnej a zdravotnej poisťovne sú u SZČO splatné vždy do 8. dňa v mesiaci, za ktoré sa odvody uhrádzajú. Napríklad odvody za január je potrebné uhradiť najneskôr do 8. februára.

Vznik povinnosti platenia odvodov

Okamihom založenia živnosti vám vzniká povinnosť platby povinných preddavkov na zdravotné poistenie. Povinné sociálne poistenie vám od založenia živnosti nevzniká (môžete sa naň ale prihlásiť dobrovoľne), ale môže vám vzniknúť po prvom roku podnikania po prekročení určitej hranice príjmov. Hranica príjmov, pri ktorej vzniká povinnosť platiť sociálne odvody, predstavuje pre rok 2025 sumu 9144 eur, v roku 2024 išlo o sumu 8 580 eur. Ak živnostník prekročí zákonom stanovenú ročnú hranicu príjmov, vzniká mu povinnosť platiť sociálne poistenie od 1. júla, príp. od 1. októbra (v závislosti od lehoty na podanie daňového priznania). Na začiatku podnikania sa neplatia odvody do Sociálnej poisťovne. Ak vaše príjmy za tento rok nedosiahnu túto sumu, v roku 2026 nebudete platiť sociálne odvody.

Výpočet vymeriavacieho základu a minimálne odvody

Výška sociálnych a zdravotných odvodov živnostníka alebo inej SZČO závisí od dosiahnutého ročného vymeriavacieho základu za predchádzajúci rok, resp. dva roky. Váš vymeriavací základ sa odvíja od základu dane z príjmov, resp. zisku, t. j. rozdielu príjmov a výdavkov uvedených v poslednom daňovom priznaní. Na účely výpočtu vymeriavacieho základu sa potom tento základ dane z príjmov ešte zvýši o zaplatené zdravotné poistenie a sociálne poistenie. Hodnotu upraveného (navýšeného) základu dane z príjmov, resp. ročný vymeriavací základ (RVZ) živnostníka sa vypočíta ako podiel základu dane z príjmov fyzických osôb dosiahnutý vykonávaním podnikania a inej samostatnej zárobkovej činnosti, ktorý nie je znížený o zaplatené poistné, upraveného o príjmy a výdavky, ktoré sa nezahrňujú do vymeriavacieho základu a koeficientu 1,486.

Minimálny vymeriavací základ

Minimálny vymeriavací základ je zákonom stanovený vo výške 50 % z priemernej mesačnej mzdy spred dvoch rokov. Znamená to, že minimálny vymeriavací základ pre platenie odvodov do Sociálnej a zdravotnej poisťovne pre rok 2025 sa vypočíta ako 50 % z priemernej mesačnej mzdy za rok 2023. Výška minimálneho vymeriavacieho základu pre platenie sociálnych a zdravotných odvodov v roku 2025 je 715 eur (50 % z 1 430 eur). Ak sa vzorec nezmení, pre rok 2026 by mal platiť minimálny vymeriavací základ v sume 762 eur (50 % z 1 524 eur).

Výška priemernej mesačnej mzdy

Výška priemernej mesačnej mzdy za rok 2022 narástla na úroveň 1 304 € (v porovnaní s rokom 2021, kedy dosahovala výšku 1 211 €, sa zvýšila o 93 €). Štatistický úrad SR určil priemernú mzdu za rok 2024 na 1 524 eur. Základom pre výpočet je polovica tejto sumy, teda 762 eur.

Maximálny vymeriavací základ

Maximálny vymeriavací základ, ktorý platí iba pri sociálnom poistení (pri zdravotných odvodoch bol pre živnostníkov zrušený), predstavuje hranicu mesačného zárobku živnostníka na platenie poistného a počíta sa ako 7-násobok priemernej mesačnej mzdy spred dvoch rokov. Maximálny vymeriavací základ živnostníka pre rok 2025 na účely sociálneho poistenia bude 11-násobok priemernej mesačnej mzdy zamestnanca v hospodárstve SR spred dvoch rokov, teda 11 x 1 430 €, t. j. 15 730 €.

Zdravotné odvody

Zdravotné odvody zabezpečujú príspevok na zdravotnú starostlivosť, teda na lekárov, hospitalizácie, lieky a pod., cez systém verejného zdravotného poistenia. Oproti sociálnym odvodom sú zdravotné odvody špecifické v tom, že sa počas roka platia ako preddavky. Následne po skončení roka podliehajú ročnému zúčtovaniu, na základe ktorého sa vypočíta skutočné poistné a porovná sa so zaplatenými preddavkami.

Výška preddavkov na zdravotné poistenie

Suma minimálneho mesačného preddavku do zdravotnej poisťovne sa vypočíta ako 15 % zo sumy 715 eur. V prípade osoby so zdravotným postihnutím ide o 7,5 %. Minimálne odvody (preddavky) do zdravotnej poisťovne pre osobu bez zdravotného postihnutia sú v roku 2025 vo výške 107,25 eur. Pre porovnanie, v roku 2024 to bolo 97,80 eur.

Zvýšenie sadzby poistného od 1.1.2024

Od 1.1.2024 prináša novela zákona o zdravotnom poistení zvýšenie sadzby poistného, ktorá bude platná v prechodnom období od 1.1.2024 do 31.12.2027. Zvýšenie sadzby poistného je výsledkom schválenia zákona, ktorým sa menia a dopĺňajú niektoré zákony v súvislosti so zlepšením stavu verejných financií, tzv. konsolidačný balíček. Platba zdravotného poistenia vo výške 15 %, resp. 7,5 % sa tak od 1.1.2024 zvyšuje na 16 %, resp. 8 %.

Ročné zúčtovanie preddavkov na zdravotnom poistení

Po skončení kalendárneho roka vykoná každému živnostníkovi jeho príslušná zdravotná poisťovňa tzv. ročné zúčtovanie preddavkov na zdravotnom poistení. Ak by pani Anna chcela predísť vysokému nedoplatku z ročného zúčtovania za rok 2024, môže kontaktovať svoju zdravotnú poisťovňu a dohodnúť sa na platení vyššej sumy mesačného preddavku na zdravotné poistenie. V ročnom zúčtovaní zdravotná poisťovňa vypočíta aj výšku preddavku na ďalší rok - suma sa vždy mení k 1. januáru. O tom, aký preddavok SZČO platí od 1.1.2025, sa môže dozvedieť z ročného zúčtovania zdravotného poistenia za rok 2023 (vykonaného v roku 2024).

Ročné zúčtovanie zdravotného poistenia

Sociálne poistenie

Sociálne odvody u živnostníkov pokrývajú nemocenské, invalidné a starobné poistenie, teda slúžia na zabezpečenie dávok napríklad v prípade choroby, starostlivosti o dieťa, invalidity či na dôchodku. Sociálne odvody upravuje zákon č. 461/2003 Z. z.

Povinnosť platiť odvody do Sociálnej poisťovne

Povinnosť platiť odvody do Sociálnej poisťovne vzniká živnostníkovi po podaní prvého daňového priznania, resp. od 1. júla kalendárneho roka (prípadne od 1. októbra, ak mal živnostník predĺženú lehotu na podanie daňového priznania). Povinnosť platiť odvody do Sociálnej poisťovne sa posudzuje po podaní daňového priznania.

Rozpis jednotlivých druhov sociálneho poistenia, ktoré je povinný platiť živnostník alebo iná SZČO:

| Druh sociálneho poistenia | Sadzba poistného pre rok 2025 | Minimálna suma pre rok 2025 (z 715 €) |

|---|---|---|

| Nemocenské poistenie | 4,4 % | 31,46 € |

| Starobné poistenie | 18,0 % | 128,70 € |

| Invalidné poistenie | 6,0 % | 42,90 € |

| Rezervný fond solidarity | 4,75 % | 33,96 € |

| Spolu | 33,15 % | 237,02 € |

Minimálne mesačné odvody do Sociálnej poisťovne v roku 2025 sa vypočítajú sadzbou 33,15 % z minimálneho vymeriavacieho základu. Pre rok 2025 tak ide o sumu 237,02 eur (33,15 % zo 715 eur). Nakoľko výška sociálnych odvodov sa mení od 1. júla (príp. od 1. októbra, ak mal živnostník odklad daňového priznania), od 1. januára štandardne nedochádza k zmene výšky odvodov u SZČO. Platí však, že ak živnostník či iná SZČO platí minimálne odvody, od 1. januára 2025 musí začať platiť minimálne odvody, ktoré sú platné pre rok 2025. Podľa údajov zo Sociálnej poisťovne platí minimálne odvody približne 80 % živnostníkov.

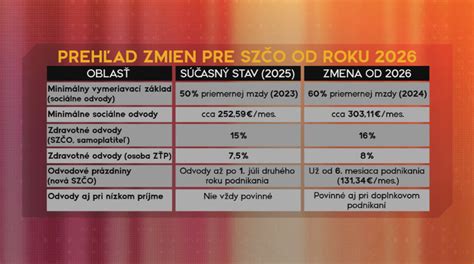

Zmeny v odvodoch od roku 2026

Schválené konsolidačné opatrenia spôsobia u živnostníkov významné zmeny od roku 2026. Od 1. januára 2026 vstúpia do platnosti nové pravidlá pre výpočet minimálnych odvodov do Sociálnej a zdravotnej poisťovne. Mesačné povinné odvody pre SZČO narastú až o 80,76 eur. V praxi to znamená, že namiesto 344,27 eur v roku 2025 zaplatia podnikatelia od januára 2026 425,03 eur mesačne.

Konsolidačné opatrenia a ich dopad

Konsolidačné opatrenia prinesú od roku 2026 ďalšie zvýšenie odvodov pre samostatne zárobkovo činné osoby. Zvýšenie odvodov je súčasťou tretieho konsolidačného balíčka, ktorý vláda schválila v septembri 2025. V roku 2026 dochádza k významným zmenám v oblasti platenia sociálnych odvodov. Predovšetkým sa zavádzajú minimálne sociálne odvody pre nízkopríjmových živnostníkov, ktorí podľa starých pravidiel neplatili žiadne sociálne odvody. Došlo tiež k nárastu minimálneho vymeriavacieho základu pre výpočet výšky sociálnych odvodov.

Zvýšenie minimálneho vymeriavacieho základu

Minimálny vymeriavací základ sa od roku 2026 zvýši zo súčasných 50 % na 60 % z priemernej mzdy spred dvoch rokov. Dôsledkom toho dôjde k nárastu z 50 % na 60 %. Pre rok 2026 je minimálny vymeriavací základ pre platenie poistného do Sociálnej poisťovne vo výške 914,40 Eur.

Zmeny v zdravotnom poistení od roku 2026

Pre rok 2026 sa mení sadzba poistného, ktorá sa mení z 15 % na 16 %. V prípade osoby so zdravotným postihnutím, sadzba poistného je polovičná, teda 8 %. Toto zvýšenie sadzby by malo platiť pre roky 2026 a 2027. Minimálny preddavok na zdravotné poistenie pre rok 2026 je vo výške 121,92 eur, resp. 60,96 eur (16 % resp. 8 % zo 762 eur).

Skrátenie odvodových prázdnin

Najväčšou zmenou pre nových podnikateľov bude skrátenie tzv. odvodových prázdnin pri sociálnom poistení - namiesto doterajších dvanásť mesiacov bude len päť mesiacov. Povinnosť platiť odvody vznikne už od prvého dňa šiesteho mesiaca podnikania. Noví živnostníci (so vznikom živnostenského oprávnenia kedykoľvek v roku 2026) budú podľa novelizovaných pravidiel povinní platiť odvody do Sociálnej poisťovne od 1. dňa 6. mesiaca podnikania. Podľa nových pravidiel živnostník nebude platiť žiadne sociálne odvody len počas prvých 6. mesiacov odvodových prázdnin od založenia živnosti. Odvodové prázdniny pre sociálne odvody skončia 1. dňa 6. mesiaca. Novou právnou úpravou boli značené skrátené odvodové prázdniny novozaloženým živnostníkom.

Platenie odvodov a dôležité termíny

Splatnosť odvodov do Sociálnej aj príslušnej zdravotnej poisťovne, v ktorej je SZČO poistená, je do 8. dňa po skončení kalendárneho mesiaca za predchádzajúci kalendárny mesiac. Napríklad, za január je potrebné odvody zaplatiť najneskôr do 8. februára, resp. v roku 2025 do 10.2.2025, nakoľko lehota pripadla na sobotu, preto sa posúva na najbližší pracovný deň.

Variabilný a špecifický symbol

Každá platba do zdravotnej alebo Sociálnej poisťovne musí byť správne identifikovaná, aby ju poisťovňa vedela správne priradiť ku odosielateľovi a ku správnemu obdobiu. Musí teda obsahovať predpísaný variabilný a špecifický symbol. Variabilný symbol v Sociálnej poisťovne predstavuje číslo pridelené živnostníkovi pri jeho registrácii v poisťovni a v zdravotnej poisťovni predstavuje spravidla rodné číslo živnostníka. Špecifický symbol je označenie konkrétneho kalendárneho mesiaca a roka, za ktoré sa platí poistné (napr. za január 2024 sa uvedie ŠS 012024).

Dôsledky oneskorenej platby

Ak sa oneskoríte s platením odvodov o pár dní, zvyčajne vám nič nehrozí. Ak uhrádzate poistné s oneskorením, Sociálna poisťovňa predpíše penále vo výške 0,05 % z dlžnej sumy za každý deň omeškania odo dňa splatnosti poistného do dňa, keď bola dlžná suma poukázaná na účet Sociálnej poisťovne, zaplatená v hotovosti alebo do dňa začatia kontroly. Dôsledky neplatenia odvodov v zdravotnej poisťovni môžu byť horšie. Jednak sa dlh môže navýšiť o úroky z omeškania, poplatok za vydanie výkazu nedoplatkov alebo trovy exekúcie, či o pokutu udelenú Úradom pre dohľad nad zdravotnou starostlivosťou.

Preplatky a ich vrátenie

Ak SZČO omylom zaplatí platbu odvodov za jeden mesiac dvakrát, ide o preplatok. Sociálna poisťovňa vám ho vráti pri kontrole platieb alebo na základe písomnej žiadosti. Ak by ste však mali voči poisťovni nejaký dlh, použije sa najprv na jeho úhradu, až potom sa vráti.

Optimalizácia odvodov a prechod na s.r.o.

Častokrát živnostníci zvažujú prechod na s.r.o. z dôvodu optimalizácie odvodov. Niet sa čomu čudovať, keďže pri s.r.o. je viacero možností, ako ušetriť na platení odvodov. Najčastejší prípad optimalizácie je taký, že do zdravotnej poisťovne platíte len minimálny preddavok a do Sociálnej poisťovne sa neplatí žiaden odvod. Vhodným riešením môže byť napríklad kombinácia nižšej mzdy a výplaty dividendy.

tags: #minimalny #prispevok #do #zdravotnej #poistovne #zivnost