Január 2026 je mesiacom, kedy vstúpil do platnosti v poradí už tretí balík konsolidačných opatrení s cieľom znížiť deficit verejných financií. Hoci ide už o tretiu konsolidáciu, štát si stále nedal povedať a šetrí primárne tým, že zvyšuje príjmy do svojej kasy, než aby uprednostnil osekanie vládnych výdavkov. Suma, ktorú chce vláda konsolidáciou ušetriť, vraj zostáva rovnaká aj po najnovších zmenách, teda 2,7 miliardy eur. Vláda chce zároveň dosiahnuť, aby štát konečne dostal niečo z dividend.

Do 15. októbra musí potom koalícia predložiť do parlamentu návrh rozpočtu, pričom sa na trajektórii poklesu deficitu musí dohodnúť aj s EÚ.

Dopady na zamestnancov: Vyššie odvody a minimálna mzda

Hoci sa hrubá mzda pracujúcich nezmenila, na výplate, ktorá im na účet prišla v januári, je viditeľne menší obnos peňazí, než akému sa tešili v decembri. Môže za to predovšetkým plošné zvýšenie zdravotných odvodov. Štát totiž v rámci tretej konsolidácie pristúpil k navýšeniu sadzby zo 4 na 5 percent. To v realite znamená navýšenie odvodového zaťaženia zamestnanca o celú štvrtinu.

Analytik Jozef Mihál sa na situáciu pozrel viac do hĺbky a priniesol výpočty, ktoré odrážajú presné dopady na rôzne príjmové skupiny. Napríklad pri priemernej mzde 1 569 eur prišiel zamestnanec o 13 eur mesačne. Na zásadné zmeny sa musia pripraviť aj tí, ktorí zarábajú nadštandardné sumy.

Na pozore sa musia mať aj zamestnanci, ktorí si nahlásia práceneschopnosť (PN), ošetrovné či materskú. Pokiaľ im zamestnávateľ počas tohto obdobia vyplatí odmenu alebo doplatok mzdy, štát im z tejto sumy strhne plné sociálne odvody. Pre lepšie porozumenie, 9,4 percenta pripadne na zamestnanca, zatiaľ čo zamestnávateľ si strhne ďalších 25,2 percenta.

Minimálna mzda a jej vplyv

Od januára 2026 bude minimálna mzda na Slovensku 915 eur mesačne. Táto suma vyplýva z automatického výpočtu podľa zákona o minimálnej mzde, ktorý stanovuje minimálnu mzdu ako 60 % z priemernej mesačnej nominálnej mzdy. Hodinová minimálna mzda pri 40-hodinovom týždennom pracovnom čase bude 5,259 eura. Hoci konsolidácia preukázateľne berie Slovákom z peňaženiek vysoké sumy, štát sa oháňa argumentom, že od januára navýšil minimálnu mzdu, konkrétne z 816 eur na 915 eur mesačne.

Zamestnanec s minimálnou mzdou po novom dostane v čistom približne 729 eur. Pokiaľ by neplatili konsolidačné opatrenia, jeho výplata by bola o asi 7 eur vyššia.

Vláda podľa Tomáša naplnila záväzok z programového vyhlásenia. Rozhodujúce slovo mal automat. „Keď sme v roku 2023 preberali vládu, minimálna mzda bola 700 eur." Rast minimálnej mzdy má dosah aj na príplatky za prácu v noci, počas víkendov a sviatkov, ktoré sú na ňu naviazané. Podľa ministra ide o dôležitý princíp ochrany zamestnancov pracujúcich v neštandardných časoch. „Trváme na tom, aby ľudia, ktorí pracujú v noci a cez víkendy, mali príplatky."

Rezort odhaduje, že v roku 2026 dosiahnu celkové náklady na tieto príplatky 383 miliónov eur, z toho 316 miliónov eur v súkromnom sektore. Zmeny vítajú odborové zväzy, ktoré ich vnímajú ako nástroj ochrany zamestnancov a postupného rastu miezd. Kriticky sa stavajú aj k opätovnému naviazaniu príplatkov na minimálnu mzdu. „Počet ľudí pracujúcich za minimálnu mzdu dlhodobo klesá, čo je pozitívne." Za základnú minimálnu mzdu na Slovensku v súčasnosti pracuje približne 127-tisíc ľudí, pričom tento počet sa týka zamestnancov na plný aj čiastočný úväzok.

Zmeny pre živnostníkov a SZČO

Nie sú to však ani tak zamestnanci, kto na konsolidačné opatrenia dopláca najviac. Opatrenia, ktoré štát zaviedol, najviac ohrozujú drobných živnostníkov. Podľa Mihála je toto pravidlo v Európe unikátom a zároveň likvidačným nástrojom. Živnostníci, ktorí ročne zarobia aspoň 9 144 eur, odvedú štátu mesačne takmer o 67 eur viac.

Zamestnávatelia a SZČO zaplatia viac na zdravotných odvodoch. SZČO a samoplatitelia odvedú 15 % z vymeriavacieho základu namiesto pôvodných 14 %. Pre fyzické osoby, napríklad živnostníkov, zostáva sadzba dane vo výške 15 % nezmenená (avšak hranica zdaniteľných príjmov sa zvyšuje aj v tomto prípade).

Dopady na zdravotníctvo a sociálne odvody

Štát očakáva, že zvýšenie zdravotných odvodov prinesie do rozpočtu o približne 400 miliónov eur navyše. A možno by to bola ako-tak dobrá správa, keby tieto peniaze naozaj potečú do zdravotníctva. Vláda totiž o rovnakú sumu zníži platby za svojich poistencov.

U zamestnávateľov dôjde takisto k navýšeniu odvodov o 1 percentuálny bod, a to z 10 % na 11 %. Zdravotné odvody spojené s osobami ZŤP sa navýšia o 0,5 percentuálneho bodu. Viac by mali rásť mzdy niektorým zdravotníckym pracovníkom, napríklad sestrám. Ministerstvo ubezpečuje, že výpadok financií nahradí.

Zmeny v druhom pilieri a sociálnych stropoch

Do druhého piliera poputuje menej. Výška odvodu na sociálne poistenie sa nemení na rozdiel od štruktúry. V súčasnosti sa odvádzalo do druhého piliera 5,5 % z vymeriavacieho základu. Tento podiel sa mal pôvodne rokmi zvyšovať až na výšku 6 %. Toto sa novelou zákona ruší a do druhého piliera sa bude odvádzať 4 % z príjmu.

Ďalšia zmena sa týka zvýšenia stropov na sociálne odvody. Po novom ich chce vláda presadiť už od roku 2025, nie až 2026. Stropy na vymeriavacie základy, z ktorých sa platia odvody, chce vláda zvýšiť zo 7-násobku priemernej mzdy na 11-násobok. Vyššie stropy na sociálne odvody lepšie zarábajúcim vláda zavedie už od roku 2025 namiesto 2026.

Zmeny v zdaňovaní podnikov a daniach z príjmov

Niekoľko dní pred vianočnými sviatkami schválila Národná Rada Slovenskej Republiky „zákon roka“ spolu s balíkom opatrení, Lex Konsolidácia. Uzdravovací proces sa nevyhne ani daniam, ako nástroju príjmovej politiky.

Zdaňovanie dividend

Sadzba zdanenia dividend sa zvyšuje zo 7 % na 10 %. Táto zmena sa dotkne aj vyrovnacieho podielu, podielu na likvidačnom zostatku, podielu na výsledku podnikania vyplácaného tichému spoločníkovi a podielu člena pozemkového spoločenstva s právnou subjektivitou na zisku a na majetku.

Zdaňovanie vyššou sadzbou sa uplatní na výplatu podielov na zisku za zdaňovacie obdobia, ktoré začnú najskôr 1.1.2024. Obdobne tomu bude aj pri zdanení likvidačného zostatku, kde sa sadzba 10 % použije iba ak firma vstúpi do likvidácie najskôr k 1.1.2024. Rovnako tomu bude aj v prípade, že súd rozhodol o zrušení spoločnosti a následkom konkurze najskôr 1.1.2024. Vyrovnávací podiel sa bude zdaňovať 10 % iba ak sa jeho výška určí na základe účtovnej závierky za účtovné obdobie začínajúce najskôr 1.1.2024.

Ak je príjemcom dividend (podielov zo zisku) právnická osoba, dividendy nie sú predmetom dane, ak plynú od tuzemskej právnickej osoby alebo od právnickej osoby, ktorá je rezidentom spolupracujúceho štátu (napr. Rakúsko), a uplatňuje sa ustanovenie § 12 ods. 7 písm. c) zákona o dani z príjmov. To znamená, že dividendy získané od spoločností v krajinách, s ktorými má SR uzatvorenú zmluvu o zamedzení dvojitého zdanenia (resp. nemá, ale nie sú nespolupracujúcimi štátmi), nepodliehajú ďalšiemu zdaneniu. Vzhľadom na to, že príjem z dividend je súčasťou výsledku hospodárenia, musí sa uviesť ako odpočítateľná položka základu dane.

Na druhej strane, ak právnická osoba získa dividendy od spoločnosti, ktorá je daňovníkom nespolupracujúceho štátu (napr. Panama), tieto dividendy sú zdanené v sadzbe 35 %. Nespolupracujúcimi štátmi sú štáty, ktoré neplnia alebo odmietli plniť záväzok dodržiavať určité kritériá v daňových záležitostiach. Príjem z dividend od daňovníka z nespolupracujúceho štátu uvádza právnická osoba v osobitnej časti v daňovom priznaní právnickej osoby.

Novinky pre mikrodaňovníkov a minimálna daň z podnikania

Hranica obratu pre mikrodaňovníka sa posúva zo 49 790 € na 60 000 €. Ak príjmy daňovníka neprekročia danú hranicu (po novom 60 000 €), jeho príjmy budú zdanené len 15 %. Toto sa týka len malých podnikateľov alebo SZČO. 15 % sadzba, ako aj ostatné súvisiace zvýhodnenia, ostávajú nezmenené a platia tak ako v minulosti. Mení sa len daná hranica, ktorá bola predtým viazaná na limit určujúci povinnosť registrácie pre účely DPH.

Nový rok prináša minimálnu daň z podnikania. Príjem právnickej osoby na území SR v posledných rokoch podliehal zdaneniu, iba ak daný subjekt dosahoval zisk. Počnúc zdaňovacím obdobím, ktoré začína najskôr 1.1. 2024, by mali podnikateľské subjekty odvádzať daň z príjmu vo výške od 340 € do 3 840 € aj v prípade, že zisk nedosiahli. Výška daňového odvodu sa bude odvíjať od príjmov, resp. výnosov. V prípade, že sa daňovník nachádza v konkurze, likvidácii či prevádzkuje chránenú dielňu, minimálna daň sa ho netýka.

Od výšky zdaniteľných príjmov (výnosov) sa odvíja aj výška daňovej licencie (minimálnej dane), ktorá sa opätovne zavádza od 1.1.2024. Minimálnu daň sú povinné platiť právnické osoby (napr. s.r.o.) v prípade, ak ich vypočítaná daň je nižšia ako minimálna daň, resp. ak dosiahnu daňovú stratu. Existujú však výnimky, pri ktorých sa minimálna daň neplatí (napr. priznanie prvýkrát za zdaňovacie obdobie, v ktorom vznikli).

Firemné dane a dorovnávacia daň pre veľké podniky

Osobitný odvod pre energetické firmy zostane napokon v súčasnej výške, čo je 4,4 percenta z hrubých ziskov. Pôvodne sa mal zvýšiť na 30 percent. Namiesto toho sa zvýši sadzba firemnej dane pre spoločnosti so zdaniteľným príjmom nad päť miliónov eur z 21 na 24 percent. Zo zvýšenia firemnej dane pre väčšie firmy chce vláda získať 300 miliónov eur. Ministerstvo hospodárstva tvrdí, že k ústupku v prípade odvodu pre energetické firmy pristupujú spolu s ministerstvom financií, pretože by to mohlo znížiť konkurencieschopnosť energetických podnikov.

Od roku 2025 sa menia niektoré sadzby dane z príjmov právnických osôb - zvýhodnená sadzba bude platiť pre viac daňovníkov a klesne na 10 %, zatiaľ čo veľké firmy čaká vyššia sadzba 24 %. Od roku 2025 dochádza v zákone č. 595/2003 Z. z. o dani z príjmov k viacerým zmenám v sadzbách dane z príjmov vykonaným v rámci tzv. konsolidačného balíčka.

Sadzba dane predstavuje určité percento, ktorým právnická osoba (napr. s.r.o., a.s.) vypočíta daň zo základu dane zníženého o daňovú stratu. Pre správne určenie sadzby dane z príjmov právnických osôb je kľúčové sledovať výšku zdaniteľných príjmov (výnosov). Čím sú zdaniteľné príjmy (výnosy) vyššie, tým je vyššia aj uplatňovaná sadzba dane z príjmov právnických osôb.

Nové sadzby dane právnických osôb sa prvýkrát použijú pre zdaňovacie obdobie začínajúce od 1.1.2025 (tzn. v daňovom priznaní zostavenom v roku 2026 za rok 2025). Daňovník, ktorého zdaňovacie obdobie je hospodársky rok, bude uplatňovať nové sadzby dane najskôr v zdaňovacom období, ktoré začína v priebehu kalendárneho roka 2025.

Prehľad sadzieb dane z príjmov právnických osôb v roku 2025

V roku 2025 právnické osoby uplatnia pri zdaniteľných príjmoch (výnosoch) do 100 000 eur (vrátane) sadzbu dane vo výške 10 %. Ak zdaniteľné príjmy (výnosy) presiahnu hranicu 100 000 eur, uplatní sa sadzba 21 %. Novelizácia teda prináša zvýšenie hranice pre „zvýhodnenú“ sadzbu dane zo 60 000 eur na 100 000 eur a súčasne znižuje „zvýhodnenú“ sadzbu z 15 % na 10 %. Toto zníženie sadzby dane sa však týka výlučne právnických osôb, čím sa rozšíri počet právnických osôb, ktorých príjmy (výnosy) budú zdaňované nižšou sadzbou dane. Cieľom tohto opatrenia je podpora malého a stredného podnikania. V roku 2025 sa po schválení konsolidačného balíčka navyše zavádza nová sadzba dane právnických osôb vo výške 24 %. Táto sadzba sa vzťahuje na tie právnické osoby, ktoré v príslušnom zdaňovacom období dosiahnu zdaniteľné výnosy vyššie ako 5 000 000 eur.

Dôležité je zdôrazniť, že príslušnú sadzbu dane použije právnická osoba na celý dosiahnutý základ dane. Výška zdaniteľných príjmov (výnosov) slúži len na určenie sadzby dane. Ak by teda právnická osoba dosiahla zdaniteľné príjmy (výnosy) hoci len vo výške 100 000,01 eur, automaticky sa jej celý základ dane zdaní sadzbou 21 %, namiesto 10 %.

| Zdaniteľné príjmy (výnosy) | Sadzba dane 2024 | Sadzba dane 2025 |

|---|---|---|

| do 60 000 € (vrátane) | 15 % | - |

| od 60 000,01 € do 100 000 € | 21 % | 10 % |

| od 100 000,01 € do 5 000 000 € | 21 % | 21 % |

| nad 5 000 000 € | 21 % | 24 % |

Príklad na určenie sadzby dane právnických osôb v roku 2025 - zdaniteľný príjem (výnos) do 100 000 eur: Spoločnosť ABC s.r.o. dosiahla v roku 2025 zdaniteľné príjmy (výnosy) vo výške 95 000 eur. Základ dane spoločnosti po zohľadnení daňových výdavkov vo výške 30 000 eur a daňovej straty vo výške 5 000 eur predstavuje 60 000 eur. Keďže zdaniteľné príjmy (výnosy) nepresiahli hranicu 100 000 eur, spoločnosť ABC s.r.o. uplatní sadzbu dane vo výške 10 %. Daň tak bude 60 000 eur × 10 % = 6 000 eur. V roku 2024 by spoločnosť s rovnakými príjmami (výnosmi) použila sadzbu 21 %, čo by predstavovalo daň 12 600 eur. V roku 2025 tak ušetrí na dani až 6 600 eur.

Príklad na určenie sadzby dane právnických osôb v roku 2025 - zdaniteľný príjem (výnos) nad 100 000 eur: Spoločnosť XYZ s.r.o. dosiahla v roku 2025 zdaniteľné príjmy (výnosy) vo výške 150 000 eur. Základ dane po zohľadnení daňových výdavkov vo výške 70 000 eur a daňovej straty vo výške 20 000 eur je 60 000 eur. Keďže zdaniteľné príjmy (výnosy) presiahli hranicu 100 000 eur, spoločnosť XYZ s.r.o. musí použiť sadzbu dane vo výške 21 % na celý základ dane. Daň tak bude 60 000 × 21 % = 12 600 eur.

Do úhrnu zdaniteľných príjmov (výnosov) sa započítavajú aj príjmy (výnosy) zdanené zrážkovou daňou, aj keď sa v daňovom priznaní neuvádzajú, pretože sú považované za daňovo vysporiadané.

Minimálne zdanenie príjmov nadnárodných skupín alebo veľkých vnútroštátnych skupín zabezpečí dorovnávacia daň. Zákon o dorovnávanej dani schválil parlament 8. 12. 2023. Cieľom je dostatočne zdaniť konsolidované skupiny s výnosmi väčšími ako 750 miliónov eur minimálne v dvoch zo 4 posledných účtovných období. Dorovnávacia daň by mala slúžiť ako nástroj proti daňovej optimalizácii. Ak si takáto skupina dokáže optimalizovať efektívnu daňovú sadzbu, tak aby jej daň z príjmu tvorila menej ako 15 % zisku, bude zdanená dorovnávacou daňou. Toto sa netýka spoločností, ako sú neziskové organizácie alebo iných subjektov, ktoré robia verejne prospešnú činnosť.

Ako funguje daň z príjmu právnických osôb? | NÁZOR

Zmeny v spotrebných daniach a DPH

Konsolidačným opatrením sa nevyhli ani spotrebné dane a DPH. Od nového roka budú alkoholické nápoje podávané v stravovacích zariadeniach a s obsahom alkoholu vyšším ako 0,5 % vyňaté z tovarov, ktoré podliehajú zníženej 10 % sadzbe DPH. Po novom budú zdaňované základnou 20 % sadzbou DPH. V prípade alkoholu došlo aj k zvýšeniu dane z liehu z 130 % na 138 %. Znížená sadzba dane za lieh je 50 %. Suma, ktorá slúži na výpočet spotrebnej dane z liehu, je 1 080 €.

Daňový bonus a iné úľavy

Daňový bonus na zaplatené úroky bude jednoduchšie získať a zväčší sa jeho maximálna výška. Na získanie daňového bonusu „pre mladých“ treba splniť niekoľko podmienok, napríklad vek medzi 18 - 35 rokov, či priemernú výšku príjmu. Väčšina podmienok ostala nezmenených. Jediná podmienka, ktorá prešla zmenou, je výška platového stropu pre možnosť uplatnenia bonusu. Predtým bolo potrebné dosahovať príjem nižší ako je 1,3 násobok priemernej mzdy a po novom to bude 1,6 násobok mzdy. Nová maximálna výška daňového bonusu je 1 200 €, čím došlo k 3-násobnému navýšeniu z pôvodných 400 €.

Okrem toho sa zavádza bonus, ktorý má kompenzovať nárast splátok hypotéky ľuďom, ktorým sa splátky hypotéky zvýšili v roku 2023 v dôsledku rastu úrokov.

Aktuálny stav a výzvy slovenskej ekonomiky

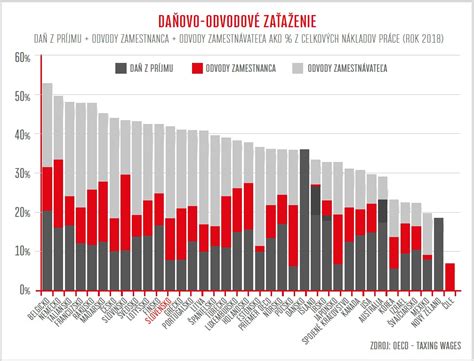

Slovensko sa nachádza v nezávideniahodnej pozícii. Na jednej strane patrí medzi krajiny s najvyšším daňovo-odvodovým zaťažením v regióne, na druhej strane máme jedny z najnižších platov v Európskej únii. Podľa údajov Eurostatu za rok 2024 patrí Slovensko medzi krajiny s najnižšou kúpnou silou platov v celej Európskej únii. V rebríčku platov v štandarde kúpnej sily, ktorý zohľadňuje cenové rozdiely medzi krajinami, Slovensko dosahuje hodnotu 25 012 PPS.

Pre porovnanie, priemer Európskej únie je 39 808 PPS, čo znamená, že slovenský zamestnanec dosahuje len približne 63 % priemerného európskeho zárobku. Susedné krajiny sú na tom výrazne lepšie. Rakúsko dosahuje 48 969 PPS, čo je takmer dvojnásobok slovenského výsledku. Česko má 29 940 PPS, Poľsko 30 272 PPS a Maďarsko 27 017 PPS.

„Špecifickým problémom Slovenska je vysoké odvodové zaťaženie práce, zamestnávatelia platia odvody 36,2 % a zamestnanci platia 14,4 % z hrubej mzdy." Celkové odvodové zaťaženie na Slovensku tak dosahuje 50,6 % z hrubej mzdy. V porovnaní s Chorvátskom je daňovo-odvodové zaťaženie na Slovensku o 5 až 7 % vyššie. Slovenský zamestnanec tak čelí dvojitému problému. Platy sú výrazne nižšie ako vo väčšine Európskej únie, pričom daňovo-odvodové zaťaženie patrí medzi najvyššie. Pre ľudí s minimálnou mzdou je situácia obzvlášť náročná.

Politické reakcie a kritika konsolidácie

Miháľ zároveň kritizuje selektívny prístup k šetreniu. Štát šetrí na ľuďoch, nie na sebe. Zatiaľ čo ľudia platia vyššie odvody a extrémne sumy za potraviny či energie, vláda má na konte nadštandardný počet tajomníkov aj ministerstiev. Hoci štát viackrát avizoval šetrenie na vlastnom chode, doposiaľ nedošlo k žiadnym výrazným opatreniam, ktoré by skutočne priniesli rozdiel.

Exemplárnym príkladom je Matúš Šutaj Eštok, minister vnútra a predseda strany Hlas-SD, ktorý v diskusnej relácii TA3 cez víkend deklaroval, že si je vedomý zlého priebehu konsolidácie a že je najvyšší čas spraviť kľúčové úpravy. Zaujímavosťou je, že svoje vyjadrenie doplnil aj o priame obvinenie ministra financií Ladislava Kamenického.

Ivan Mikloš vo svojom hodnotení nešetrí kritikou súčasných vládnych elít. Hovorí o tom, že napriek tomu, že majú k dispozícii dáta, upozornenia aj konkrétne návrhy riešení - neurobia nič. „To už nie je len nekompetentnosť. To je vedomé kašľanie na veci, ktoré by mohli krajinu posunúť,“ komentuje. Podľa neho súčasná politika opakovane odmieta robiť ťažké, no nevyhnutné rozhodnutia.