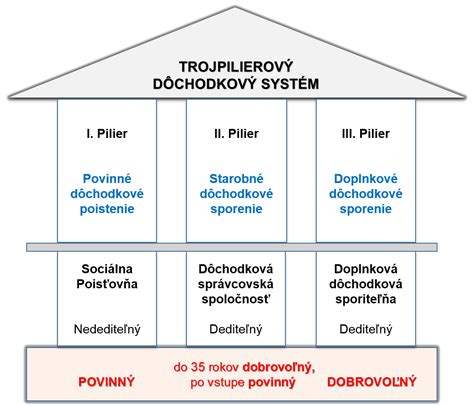

Doplnkové dôchodkové sporenie (DDS), často označované ako tretí pilier, je dobrovoľná forma dlhodobého sporenia a investovania. Je určené pre všetkých, ktorí sa nechcú spoliehať len na štátom vyplácaný dôchodok a chcú si zabezpečiť dodatočný zdroj príjmu v starobe. Na Slovensku si do tretieho piliera dobrovoľne prispieva viac ako milión sporiteľov. Tento článok podrobne rozoberá minimálne príspevky, podmienky, daňové úľavy a povinnosti zamestnávateľov.

Princíp fungovania tretieho piliera

Tretí pilier sa riadi zákonom č. 650 Z. z. o doplnkovom dôchodkovom sporení. Ide o sporenie spojené s investovaním, kde si sporiteľ otvára účet v doplnkovej dôchodkovej spoločnosti (DDS). Na tento účet sú následne posielané príspevky sporiteľa a/alebo jeho zamestnávateľa, ktoré sú investované do podielového fondu. Sporiteľ sa tak stáva vlastníkom podielových jednotiek fondu.

Výhody a nevýhody DDS

Výhody

- Príspevok zamestnávateľa: Jednou z hlavných výhod je možnosť získania príspevku od zamestnávateľa. Mnoho firiem túto možnosť poskytuje ako benefit, pretože je to výhodné aj pre nich. Zamestnávatelia majú možnosť prispievať zamestnancom na DDS, čím zvyšujú ich úspory na dôchodok. Výška príspevkov zamestnávateľa, ktorý platí príspevky za svojich zamestnancov, je súčasťou zamestnávateľskej zmluvy uzatvorenej medzi zamestnávateľom a DDS. Príspevky zaplatené zamestnávateľom sú súčasťou daňových výdavkov spoločnosti.

- Daňová úľava: Daňová úľava umožňuje znížiť daňový základ účastníka o sumu príspevkov. Nezdaniteľnou časťou základu dane sú aj príspevky na doplnkové dôchodkové sporenie podľa osobitného predpisu a na doplnkové dôchodkové sporenie v zahraničí rovnakého alebo porovnateľného druhu (§ 11 ods. 8 ZDP). Príspevky daňovníka na doplnkové dôchodkové sporenie podľa odseku 8 je možné odpočítať od základu dane vo výške, v akej boli v zdaňovacom období preukázateľne zaplatené, v úhrne najviac do výšky 180 eur za rok. Zároveň platí, že daňový bonus sa ráta len z príspevkov, ktoré si do tretieho piliera poslal sporiteľ sám, teda nie z príspevkov od svojho zamestnávateľa.

- Osobitné podmienky pre rizikové práce: Zamestnávateľ, ktorý zamestnáva účastníkov vykonávajúcich rizikové práce (kategórie III. a IV.), je povinný uzatvoriť zamestnávateľskú zmluvu a platiť za týchto zamestnancov príspevky na doplnkové dôchodkové sporenie povinne. Výška jeho príspevkov je najmenej 2 % z vymeriavacieho základu zamestnanca alebo príjmu zúčtovaného na výplatu.

Nevýhody

- Poplatky: Poplatky sú trochu vyššie, ako pri štandardnom dlhodobom investovaní. Skladajú sa z poplatku za správu fondu (od 2023 je jeho výška 1,15 % ročne z priemernej hodnoty účtu) a poplatku za zhodnotenie príspevkov - 10 % z výnosu. Pri pasívnom investovaní môže byť poplatok za správu vo výške 1,00 % p. a. nevýhodný.

- Obmedzený výber fondov: Výber fondov je obmedzený na 3 - 4 fondy, ktoré sa delia podľa miery rizika (konzervatívny, vyvážený, akciový alebo indexový).

- Nižšie výnosy: Je pravda, že 3. pilier nedosahuje také výnosy ako priame investície cez podielové alebo ETF fondy. Preto sa neodporúča prispievať do 3. piliera vyššiu čiastku ako 15 eur mesačne, ak si chcete uplatniť daňovú úľavu.

Minimálne príspevky a odporúčania

Výška mesačných príspevkov sporiteľa na doplnkové dôchodkové sporenie je dohodnutá v účastníckej zmluve. Odporúča sa preto sporiť do tretieho piliera aspoň 15 eur mesačne. Takto sa za celý rok nazbierajú príspevky vo výške 180 eur, čo je maximálna suma, z ktorej si môžete uplatniť daňovú úľavu. Prispievať si môžete aj vyššiu čiastku, avšak stále platí, že daňovú úľavu si môžete uplatniť len do výšky 180 eur.

3. Pilier

Daňové aspekty doplnkového dôchodkového sporenia

Nezdaniteľná časť základu dane

Príspevky na doplnkové dôchodkové sporenie zaplatil daňovník na základe účastníckej zmluvy uzatvorenej po 31.12.2013 alebo na základe zmeny účastníckej zmluvy, ktorej súčasťou je zrušenie dávkového plánu. Preukázať zaplatenie príspevku je potrebné dokladom, ktorý vystaví doplnková dôchodková sporiteľňa.

Dôležité upozornenie: Ak ste do 3. piliera vstúpili do 31. 12. 2013, na daňovú úľavu nemáte nárok a platia pre vás aj iné pravidlá pri nároku na doplnkový dôchodok. Ak chcete využiť všetky aktuálne výhody tretieho piliera, stačí podpísať dodatok k vašej zmluve, ktorým akceptujete podmienky platné od 1. 1. 2014.

Postup pri uplatňovaní nezdaniteľnej časti

- Ak za zamestnanca príspevok na DDS odvádza zamestnávateľ a zamestnanec mu preukáže splnenie podmienok ustanovených v § 11 ods. 8 ZDP (účastnícku zmluvu uzatvorenú po 31.12.2013, resp. dodatok k účastníckej zmluve, ktorým bol zrušený dávkový plán), potom zamestnanec nemá povinnosť zamestnávateľovi každoročne preukazovať výšku zaplatených príspevkov.

- Ak príspevky platí zamestnanec osobne, takýmto dokladom je napr. výpis z osobného účtu sporiteľa vystavený doplnkovou dôchodkovou spoločnosťou. V tomto prípade sa uplatnia príspevky zaplatené v zdaňovacom období, t. j. od 1.1. do 31.12. kalendárneho roka.

Zdaňovanie predčasného výberu

Ak daňovník, ktorý si sporí na III. pilier, uskutočnil predčasný výber, môže daňovník zvýšiť základ dane o uplatnené príspevky na DDS buď jednorazovo v jednom zdaňovacom období, alebo základ dane bude zvyšovať postupne vo viacerých zdaňovacích obdobiach, najneskôr však v lehote ustanovenej v § 11 ods.

Povinnosti zamestnávateľov

Príspevok zamestnávateľa na DDS

Príspevok zamestnávateľa na DDS je povinný pre zamestnávateľov nad 49 zamestnancov (povinný je pre zamestnávateľov zamestnávajúcich od 49,1 zamestnanca).

Modely príspevkov zamestnávateľa

Zamestnávateľ môže stanoviť rôzne modely príspevkov na doplnkové dôchodkové sporenie pre svojich zamestnancov:

- Jednotná suma príspevku: Zamestnávateľ stanoví jednotnú sumu príspevku pre všetkých svojich zamestnancov, ktorí do systému vstúpia. Ide o administratívne najmenej náročný model.

- Percento z vyplatenej mzdy: Zamestnávateľ stanoví jednotnú sumu príspevku percentom z vyplatenej mzdy. Výhodou je priama previazanosť úspor a tým aj budúcich dávok na reálny príjem konkrétneho zamestnanca, ako aj prirodzená valorizácia.

- Výška príspevku podľa veku zamestnanca: Výška príspevku zamestnávateľa sa zvyšuje s vekom jeho zamestnanca. Tento model využívajú najmä zamestnávatelia, ktorí majú záujem umožniť starším zamestnancom dynamickejšiu tvorbu ich dôchodkových úspor.

- Individuálne určená výška príspevkov: Zamestnávateľ určí výšku príspevkov individuálne pre každého svojho zamestnanca. Ide o komplikovaný model, ktorý je možné aplikovať v menších kolektívoch. V tomto prípade uplatňuje zamestnávateľ príspevkovú politiku na doplnkové dôchodkové sporenie ako „pohyblivú zložku mzdy“.

- Príspevky pre zamestnancov s prácami III. a IV. kategórie: Ak zamestnávateľ zamestnáva zamestnancov, ktorí vykonávajú práce označené príslušným úradom na ochranu verejného zdravia do kategórie III. a IV., je povinný pristúpiť k osobitnému prístupu. Zamestnanec má právo túto povinnosť zamestnávateľa využiť.

Podstatné je, aby zamestnávateľ vedel využiť možnosti nastavenia príspevkovej politiky.

Ďalšie povinnosti zamestnávateľa

- Zamestnávateľ je povinný uzatvoriť zamestnávateľskú zmluvu do 30 dní odo dňa, keď zamestnanec začal vykonávať rizikovú prácu.

- Zamestnávateľ je povinný elektronicky zasielať doplnkovej dôchodkovej spoločnosti rozpis príspevkov za zamestnancov, ktorí sú účastníkmi, v lehote dohodnutej v zamestnávateľskej zmluve.

Podmienky pre vyplácanie dávok

Minimálna dĺžka sporenia je 10 rokov a minimálny vek sporiteľa na vyplácanie dávok je 55 rokov. Keby bolo na nás, nastavili by sme minimálnu dĺžku sporenia na 30 rokov, aby sporitelia videli význam investovania a odkladania na dôchodok, keďže tieto peniaze primárne majú slúžiť na toto obdobie.

Nasporené peniaze z 3. piliera si môžete vybrať aj skôr ako pri odchode do dôchodku. Môžete tak urobiť najskôr po 10 rokoch od trvania zmluvy, ďalší výber potom môžete zrealizovať po ďalších 10 rokoch a tak ďalej. Takýmto výberom vaša zmluva doplnkového dôchodkového sporenia nezaniká a pokračuje ďalej.

Typy dávok z DDS

- Doživotný doplnkový starobný dôchodok: Suma sa určí v závislosti od aktuálnej hodnoty osobného účtu účastníka a od veku účastníka, od ktorého sa začne vyplácať.

- Dočasný doplnkový starobný dôchodok: Suma sa určí v závislosti od aktuálnej hodnoty osobného účtu účastníka a počtu rokov, počas ktorých sa bude vyplácať.

- Doplnkový výsluhový dôchodok: Vypláca sa, ak obdobie, za ktoré zamestnávateľ platil príspevky za zamestnanca z dôvodu výkonu rizikovej práce, dosiahlo zákonom stanovenú dĺžku.

- Jednorazové vyrovnanie: Vyplatí sa účastníkovi, ktorý spĺňa podmienky vyplácania doplnkového starobného dôchodku a požiada o jednorazové vyrovnanie, najviac v sume zodpovedajúcej 50 % aktuálnej hodnoty osobného účtu účastníka.

- Predčasný výber: Účastníkovi, ktorý nesplnil podmienky na vyplácanie dôchodkov a požiada o predčasný výber, vyplatí sa suma zodpovedajúca súčinu aktuálnej hodnoty doplnkovej dôchodkovej jednotky a počtu všetkých doplnkových dôchodkových jednotiek z príspevkov zaplatených účastníkom alebo ním určená časť tejto sumy.

Kontrola výpisu z 3. piliera

Ak si prispievate do tretieho piliera, každý rok vám z doplnkovej dôchodkovej spoločnosti (DDS) chodí výpis z vášho sporiaceho účtu. Ak máte zmluvu uzavretú po roku 2014, DDS vám posiela aj potvrdenie o zaplatených príspevkoch, ktoré doložíte k daňovému priznaniu. Základný prehľad obsahuje údaje o tom, koľko ste mali v 3. pilieri nasporených prostriedkov k 1. 1. 2023, koľko vám pribudlo v priebehu roka a aká je vaša nasporená suma k 31. 12. 2023.

Odporúčame skontrolovať si vo výpise najmä fondy, do ktorých DDS investuje vaše príspevky. Rovnako ako v 2. pilieri, aj v 3. pilieri si môžete vybrať z rôznych typov fondov - obvykle sú to konzervatívny, vyvážený, akciový alebo indexový. Tak ako môžete zmeniť samotnú DDS-ku, môžete vo svojej zmluve 3. piliera raz za rok zmeniť aj nastavenie svojich fondov.

V zmluve sa oplatí skontrolovať a v prípade potreby doplniť aj oprávnenú osobu, ktorá v prípade úmrtia sporiteľa dostane nasporené peniaze.