Správne zostavený rodinný rozpočet je základom finančnej stability a kľúčom k dosiahnutiu vašich cieľov - či už ide o vytvorenie rezervy, splatenie dlhov, investovanie alebo ušetrenie na vytúženú dovolenku. Napriek tomu, že môže na prvý pohľad pôsobiť komplikovane, rozpočet nemusí byť strašiakom. S dobrým plánom je možné mať svoje financie pod kontrolou a žiť pokojnejšie.

Rodinný rozpočet predstavuje finančný plán, ktorý zahŕňa prehľad všetkých príjmov a výdavkov domácnosti za určité obdobie, najčastejšie za mesiac. Jeho správne zostavenie umožňuje efektívne riadenie financií, identifikáciu zbytočných výdavkov a plánovanie úspor na dosiahnutie finančných cieľov. Kontrola financií, teda sledovanie príjmov a výdavkov rodinného rozpočtu, je kľúčová pre správne nastavenie zdravého finančného rozpočtu.

Ako postupovať pri vytváraní rodinného rozpočtu

Vytvorenie rodinného rozpočtu môže byť jednoduchšie, než sa na prvý pohľad zdá, ak poznáte správne kroky. Poďme sa pozrieť, ako postupne zmapovať všetky príjmy a výdavky vašej domácnosti, identifikovať oblasti, kde sa dá ušetriť, a ako si stanoviť realistické finančné ciele.

1. Zaznamenanie všetkých príjmov

Prvým krokom je zaznamenanie si všetkých príjmov domácnosti. Uveďte mzdy, sociálne dávky, príjmy z prenájmu a akékoľvek iné zdroje financií, ktoré prichádzajú do domácnosti.

2. Evidencia všetkých výdavkov

Evidencia všetkých výdavkov je základným kameňom pri tvorbe efektívneho rodinného rozpočtu. Len ak presne viete, kam vaše peniaze smerujú, dokážete získať kontrolu nad financiami. Odporúčam, aby ste si po dobu niekoľkých mesiacov poctivo zapisovali všetky výdavky - od najväčších až po tie najmenšie, ktoré sa často sa zdajú zanedbateľné. Tento prehľad vám umožní jasne vidieť, ktoré výdavky sú nevyhnutné a kde máte priestor na úspory. Možno zistíte, že niektoré položky sa dajú výrazne znížiť, alebo že niektoré výdavky môžete zo svojho života odstrániť úplne. Veľmi dôležité je nezabudnúť ani na nepravidelné výdavky.

Jedna jednoduchá metóda rozpočtovania, ktorá mi zmenila život

3. Vytvorenie bilancie príjmov a výdavkov

Ďalším kľúčovým krokom pri zostavovaní rodinného rozpočtu je vytvorenie bilancie medzi vašimi príjmami a výdavkami. Tento krok vám ukáže, ako na tom skutočne ste - či vaše príjmy pokrývajú všetky výdavky alebo ich dokonca presahujú. Ak sa ukáže, že výdavky prevyšujú príjmy, je čas konať. Máte dve možnosti: zamerať sa na odstránenie nadbytočných a nepotrebných výdavkov alebo zvýšiť svoje príjmy, napríklad hľadaním nových zdrojov príjmov či zvýšením kvalifikácie na trhu práce.

4. Stanovenie finančných cieľov

Pre tvorbu zdravých rodinných financií je nevyhnutné stanoviť si jasné finančné ciele, ktoré vám pomôžu udržať rozpočet pod kontrolou a napredovať k vašim prioritám. Odporúčam rozdeliť svoje príjmy podľa jednotlivých cieľov a presne určiť, koľko percent z príjmov bude smerovať na konkrétne oblasti. Napríklad môžete alokovať určité percento príjmov na tvorbu železnej rezervy, na strednodobé a dlhodobé investície, na splácanie dlhov a zvyšok na ďalšie špecifické ciele podľa vašich potrieb. Takto získate nielen lepší prehľad o svojich financiách, ale aj jasnú stratégiu na ich efektívne využitie.

5. Pravidelné sledovanie a aktualizovanie rozpočtu

Posledným krokom k udržaniu zdravého rodinného rozpočtu je jeho pravidelné sledovanie a aktualizovanie. Finančná situácia sa totiž v priebehu času mení - môžu sa zvýšiť príjmy, napríklad vďaka povýšeniu, alebo naopak pribudnú nové výdavky, ako sú školské potreby pre deti či vyššie náklady na bývanie. Preto je dôležité na pravidelnej báze kontrolovať rodinný rozpočet, porovnať plánované výdavky so skutočnými a podľa potreby ho prispôsobiť aktuálnym potrebám rodiny.

Pravidlo 10/20/30/40 pri riadení financií

Pri riadení rodinných financií môže byť užitočné riadiť sa jednoduchým pravidlom 10/20/30/40, ktoré ponúka prehľadný spôsob rozdelenia výdavkov podľa kategórií. Toto pravidlo slúži ako základná šablóna, ktorá vám môže pomôcť lepšie pochopiť, kam a v akej výške majú smerovať vaše peniaze, a efektívne plánovať rozpočet. Nie je však vryté do kameňa - dá sa flexibilne prispôsobiť podľa životnej fázy, v ktorej sa práve nachádzate.

- 10 % na budovanie majetku: 10 % vašich rodinných príjmov by malo smerovať na dlhodobé budovanie majetku - ide o investíciu do vašej budúcnosti a zaistenia rodiny.

- 20 % na rezervy a ochranu príjmov: Na tvorbu „železnej rezervy“ a zabezpečenie príjmov by malo smerovať z rodinného rozpočtu dokopy 20 %. Na ochranu príjmov, pod ktorou rozumieme kvalitne nastavené životné poistenie by malo ísť približne 3-5 % a zvyšná časť by mala slúžiť na budovanie krátkodobej rezervy. Rezerva slúži na pokrytie neočakávaných výdavkov, ako napríklad strata časti príjmu pri dlhodobej PN, strata zamestnania, neočakávané opravy spotrebičov a pod. Po vybudovaní krátkodobej finančnej rezervy vo výške 6-mesačných príjmov domácnosti odporúčam pomer medzi tvorbou finančnej rezervy a dlhodobými investíciami upraviť, nakoľko by bolo zbytočné peniaze stále smerovať do krátkodobej rezervy, kde vám peniaze ležia na účte a nič nezarobia.

- 30 % na splácanie úverov: Maximálne 30 % z vášho rozpočtu by malo byť vyčlenených na splácanie úverov. Tento limit pomáha udržať finančnú stabilitu domácnosti a zabezpečiť, že zostane dostatok prostriedkov na ostatné nevyhnutné výdavky. Prekročenie tohto podielu môže byť pre chod domácnosti rizikové - príliš vysoké splátky môžu spôsobiť finančný stres a obmedziť schopnosť reagovať na nečakané situácie.

- 40 % na bežné výdavky: Zvyšných 40 % z vášho rozpočtu môžete využiť na bežné výdavky domácnosti, ktoré pokrývajú každodenné potreby. Patria sem nákupy potravín, drogérie, náklady na dopravu, energie a výdavky spojené so životným štýlom, ako sú oblečenie, kultúra či voľnočasové aktivity. Tento podiel vám umožní pokryť základné potreby rodiny, no zároveň ponecháva priestor na veci, ktoré prinášajú radosť a komfort.

Príklad aplikácie pravidla 10/20/30/40

Predstavme si situáciu, kedy muž zarába 1500 € mesačne a žena 1200 € mesačne v čistom. Celkový príjem domácnosti je 2700 €.

| Kategória | Percentuálny podiel | Mesačná suma (€) |

|---|---|---|

| Dlhodobé budovanie majetku | 10 % | 270 |

| Finančná rezerva a ochrana príjmu | 20 % | 540 |

| Splácanie úverov | 30 % | 810 |

| Bežné výdavky | 40 % | 1080 |

| Spolu | 100 % | 2700 |

Na budovanie finančnej rezervy a ochranu príjmu by malo byť vyčlenených z rozpočtu 540 €. Časť vo výške 81 - 135 € (3-5 % príjmu) pôjde na úhradu kvalitne nastaveného životného poistenia pre celú rodinu a zvyšných 405 € až 459 € pôjde na tvorbu krátkodobej rezervy až pokým rodina nedosiahne úroveň rezervy vo výške 16 200 € zodpovedajúcej 6-násobku mesačného príjmu. Zdôrazňujem, že každý z nás má špecifickú situáciu a tieto pomery nie sú vytesané do kameňa ako nemenné. U niekoho môže v niektorej fáze života tvoriť oveľa väčšiu časť rodinného rozpočtu práve splácanie hypotéky alebo bežná spotreba.

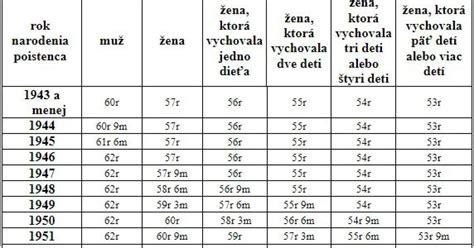

Dôchodkový vek a jeho vplyv na finančné plánovanie

Jednou zo základných podmienok pre vznik nároku na starobný dôchodok je dovŕšenie dôchodkového veku. Podľa súčasnej legislatívy bude pre osoby narodené v roku 1967 a neskôr ich dôchodkový vek určený v nadväznosti na vývoj dĺžky života v starobe. Vývoj dĺžky života v ďalekej budúcnosti oplýva neistotou. Výpočty sú informatívne. Presný dôchodkový vek bude určený v budúcnosti na základe údajov zverejnených ŠÚ SR. Zníženie dôchodkového veku za výchovu detí sa zohľadňuje iba jednému rodičovi, prednostne ženám. Nároky vyplývajúce zo zaradenia zamestnaní do I. a II. pracovnej kategórie sa zachovávajú (§ 274 zákona o sociálnom poistení č. 461/2003 Z. z.). Vývoj úmrtnosti v rokoch 2023 a 2024 bol priaznivejší, než predpokladala pôvodná verzia kalkulačky z marca 2024.

Automatizácia platieb a poradenstvo

Automatizujte platby: Nastavte si trvalé príkazy na úhrady a pravidelné sporenie. Ideálne ak si pravidelné platby nastavíte hneď po tom ako vám príde výplata. Ak máte problémy s nastavením rodinného rozpočtu a spravovanie financií je pre vás výzvou, pokojne mi napíšte prostredníctvom kontaktného formulára v spodnej/hornej časti článku alebo si zarezervujte termín videohovoru v mojom online kalendári. Spoločne pripravíme finančný plán, vďaka ktorému získate kontrolu nad svojimi peniazmi.