Systém sociálneho poistenia na Slovensku, vrátane dôchodkového poistenia, prechádza pravidelnými legislatívnymi zmenami, ktoré ovplyvňujú výšku odvodov a nároky na dávky. Kľúčovými prvkami v tomto systéme sú minimálne a maximálne vymeriavacie základy, ktoré určujú, z akej sumy sa odvody počítajú.

Dňa 10. augusta 2012 schválila NR SR zákon č. 252/2012 Z. z., ktorým sa mení a dopĺňa zákon č. 461/2003 Z. z. o sociálnom poistení v znení neskorších predpisov. Táto novela zákona o sociálnom poistení (ďalej len „novela ZSP“) priniesla zásadné zmeny, ktoré ovplyvnili maximálne vymeriavacie základy pre všetky druhy sociálneho poistenia a rovnako aj na účely platenia preddavkov na poistné na zdravotné poistenie. Od 1. januára 2013 sa tieto základy zjednotili a zvýšili na 5-násobok priemernej mzdy platnej v roku 2011. V § 138 ods. 6 písm. b) a ods. 7 ZSP sa slovo „4-násobok“ nahradilo slovom „5-násobok“ a v § 138 ods. 8 ZSP sa vypustila druhá veta. Na účely platenia preddavkov na poistné na zdravotné poistenie platí ustanovenie § 13 ods. 10 ZZP už od 1. januára 2013.

Vymeriavacie základy pre samostatne zárobkovo činné osoby (SZČO) a dobrovoľne poistené osoby (DPO)

Na účely sociálneho poistenia je vymeriavací základ povinne nemocensky poistenej a povinne dôchodkovo poistenej SZČO podľa § 138 ods. Minimálny vymeriavací základ SZČO v roku 2012 predstavoval sumu 339,89 €/mesiac, určený ako 44,2 % z priemernej mzdy za rok 2010, teda zo sumy 769 €/mesiac. Od 1. januára 2013 je podľa § 138 ods. 5 ZSP a § 13 ods. Od 1. júla 2013 sa vymeriavací základ určí podľa novely ZSP aj na účely platenia poistného na sociálne poistenie, aj na účely platenia preddavkov na poistné na zdravotné poistenie, teda nebude znížený o zaplatené poistné a príspevky.

Pre samostatne zárobkovo činné osoby (SZČO) a dobrovoľne poistené osoby (DPO) platia od 1. januára 2025 nové minimálne a maximálne vymeriavacie základy pre platenie poistného na sociálne poistenie. Poistné v novej výške za mesiac január následne po prvý raz zaplatia do 10. februára 2025.

Minimálny vymeriavací základ za obdobie od 1. januára 2025 do 31. decembra 2025 je určený pre povinne poistenú samostatne zárobkovo činnú osobu (SZČO) a dobrovoľne poistenú osobu vo výške 50 % jednej dvanástiny všeobecného vymeriavacieho základu za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom sa platí poistné na sociálne poistenie, t. j. 715,00 eur.

Zmeny v minimálnych a maximálnych vymeriavacích základoch pre SZČO a DPO od roku 2025

- Minimálne poistné pre povinne poistenú SZČO od 1. januára 2025 je 237,02 €.

- Maximálne poistné pre povinne poistenú SZČO je vo výške 5 214,49 €.

- Minimálne poistné pre DPO, ktorá je dobrovoľne poistená dôchodkovo, nemocensky a v nezamestnanosti, je od 1. januára 2025 vo výške 237,02 €.

- Maximálny vymeriavací základ platný od 1. januára 2025 do 31. decembra 2025 je pre povinne poistenú SZČO a dobrovoľne poistenú osobu vo výške 7-násobku priemernej mesačnej mzdy spred dvoch rokov.

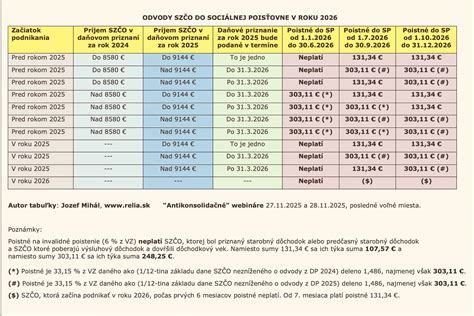

Pre samostatne zárobkovo činné osoby (SZČO) a dobrovoľne poistené osoby (DPO) platia od 1. januára 2026 nové minimálne a maximálne vymeriavacie základy pre platenie poistného na sociálne poistenie. Poistné v novej výške za mesiac január následne po prvý raz zaplatia do 9. februára 2026. Minimálny mesačný vymeriavací základ na platenie poistného sa pre SZČO, DPO a dodatočné doplatenie poistného na dôchodkové poistenie od 1. januára 2026 zvyšuje z 50 % na 60 % jednej dvanástiny všeobecného vymeriavacieho základu platného v kalendárnom roku, ktorý dva roky predchádza kalendárnemu roku, za ktorý sa platí poistné. Za obdobie od 1. januára 2026 do 31. decembra 2026 bude minimálny vymeriavací základ 858 eur.

Vymeriavacie základy pre zamestnancov

Minimálny vymeriavací základ sa na zamestnanca nevzťahuje. Podľa pracovnoprávnych predpisov zamestnávateľ je povinný odmeňovať zamestnanca v súlade s ustanoveniami zákona č. 663/2007 Z. z. o minimálnej mzde. Suma vymeriavacieho základu na platenie poistného na jednotlivé druhy sociálneho poistenia zamestnanca je zamestnávateľom skutočne zúčtovaný príjem zamestnanca za vykonanú prácu, s prihliadnutím na sumu maximálneho mesačného vymeriavacieho základu na platenie poistného na kalendárny mesiac.

Maximálny vymeriavací základ na sociálne poistenie v roku 2024 je vo výške 9 128 eur. To znamená, že odvody na sociálne poistenie sa odvádzajú maximálne z tejto sumy. Maximálny vymeriavací základ pre zamestnancov na nemocenské, dôchodkové a poistenie v nezamestnanosti bude od 1. januára 2025 15 730 eur mesačne, pričom maximálne poistné dosiahne výšku 1 478,62 eura.

Maximálny vymeriavací základ zamestnávateľa mesačne na platenie poistného na nemocenské poistenie, na dôchodkové poistenie, poistenie v nezamestnanosti, poistného na financovanie podpory, poistného na garančné poistenie a poistného do rezervného fondu solidarity za zamestnanca je od 1. januára 2025 tiež 15 730 eur.

Ako sa vypočítava daň zo samostatnej zárobkovej činnosti (návod na program SE 2025)

Príklad výpočtu:

Zamestnankyňa nastúpila na materskú dovolenku 3. februára 2024. Materské jej je z tohto pracovného pomeru priznané. Za obdobie od 1.2. do 3.2.2024 mala vyplatenú mzdu vo výške 72 eur. Zamestnávateľ jej navyše vyplatil mimoriadnu odmenu vo výške 1 000 eur. Jej celková hrubá mzda dosiahla výšku 1 072 eur. Obdobie vylúčenia z platenia poistného nastane u zamestnankyne od 3.2.2024.

Vymeriavací základ pre platiteľov dividend

Do vymeriavacieho základu sa započítavajú dividendy zo zisku z účtovného obdobia od 01.01.2011 do 31.12.2016. Platiteľ dividend je povinný vykázať celkovú výšku vyplatených dividend a preddavkov na poistné do 8 dňa po uplynutí kalendárneho mesiaca, v ktorom boli dividendy vyplatené. Pre poistenca, ktorý má príjem z dividend (zárobková činnosť podľa § 10b ods. 1 písm. e) ZZP), platí sadzba poistného 14 % (7 %, ak je osobou so zdravotným postihnutím).

Zmeny v II. pilieri dôchodkového sporenia

Novela ZSP priniesla zmeny aj v II. pilieri dôchodkového sporenia. Od 1. januára 2013 bude legislatívna skratka „príspevky“ používaná v ZSP predstavovať povinné príspevky. Je to dôsledok zavedenia inštitútu dobrovoľného príspevku na starobné dôchodkové sporenie podľa ZSDS (článok II novely ZSP).

ZSDS ukladá povinnosť, aby v názve fondu bolo vyjadrené, či ide o garantovaný dôchodkový fond alebo o negarantovaný dôchodkový fond, preto dochádza aj k premenovaniu povinných dôchodkových fondov. ZSDS rešpektuje slobodu rozhodovania sa jednotlivca týkajúcu sa jeho účasti v II. kapitalizačnom pilieri dôchodkového systému až do 35 rokov jeho veku. Zmeny v § 6, § 14, § 15 a § 17a ZSDS sú nevyhnutné na prechod od automatického vstupu k vstupu dobrovoľnému, preto sa v ZSDS opäť definuje osoba zúčastnená na starobnom dôchodkovom sporení. Prvá účasť na starobnom dôchodkovom sporení vzniká od prvého dňa dôchodkového poistenia po dni zápisu zmluvy o starobnom dôchodkovom sporení do registra zmlúv o starobnom dôchodkovom sporení.

Zvyšovanie dôchodkových dávok

Ustanovenia § 82 ZSP menia systém zvyšovania dôchodkových dávok, ktoré sa budú od 1. januára 2013 do roku 2017 zvyšovať o pevnú sumu. Zvyšovať sa bude váha medziročného rastu spotrebiteľských cien a znižovať váha medziročného rastu priemernej mzdy. Od roku 2018 sa budú znova dôchodky zvyšovať percentuálne, a to o percento medziročného rastu tzv. dôchodcovskej inflácie.

Povinnosti zamestnávateľa

Od 1. januára 2013 sa upravujú povinnosti zamestnávateľa súvisiace s prihlasovaním zamestnanca do registra Sociálnej poisťovne podľa § 231 ods. 1 písmeno b) ZSP. Zamestnávateľ je povinný prihlásiť zamestnanca podľa § 4 ods. 1 ZSP na nemocenské poistenie, na dôchodkové poistenie a na poistenie v nezamestnanosti a zamestnanca podľa § 4 ods. 2 ZSP na dôchodkové poistenie pred vznikom týchto poistení najneskôr pred začatím výkonu činnosti zamestnanca. Taktiež je povinný odhlásiť zamestnanca najneskôr v deň nasledujúci po zániku týchto poistení okrem zániku povinného nemocenského poistenia a povinného poistenia v nezamestnanosti podľa § 20 ods. 3 ZSP. Ďalej musí zrušiť prihlásenie do registra poistencov a sporiteľov starobného dôchodkového sporenia, ak poistný vzťah podľa § 20 ZSP nevznikol, a oznámiť zmeny v údajoch uvedených v § 232 ods. 2 písm. a) ZSP.

Od 1. januára 2013 sa podľa § 10b ods. 1 písm. b) ZDP vymeriavací základ, z ktorého zamestnanec platí poistné na sociálne poistenie a preddavky na poistné na zdravotné poistenie, je odmena zúčtovaná na základe dohody, maximálne však suma 3 930 €/mesiac (5 x 786 €/mesiac).

Sociálna poisťovňa odporúča SZČO a DPO aktualizovať výšku trvalých príkazov na úhradu poistného a overiť správnosť variabilného a špecifického symbolu. Po novom, informácie o nových vymeriavacích základoch nebudú už zasielané poštou.

tags: #maximalne #vymeriavacie #zaklady #na #dochodkove #poistenie