Starobní dôchodcovia na Slovensku majú možnosť pracovať aj počas poberania dôchodku, čo mnohí z nich aj využívajú na zlepšenie svojej finančnej situácie. Hoci je práca dôchodcov vítaná, z hľadiska daňových povinností sa stretávajú so špecifickými podmienkami. Z príjmu zo zamestnania im zamestnávateľ musí strhnúť daň, no v porovnaní s ostatnými zamestnancami sú často v nevýhode, pretože zvyčajne nemajú nárok na plnú nezdaniteľnú časť základu dane.

Nezdaniteľná časť základu dane pre pracujúcich dôchodcov

Pracujúci penzisti si môžu uplatniť aspoň časť nezdaniteľného minima len v prípade, ak je ich dôchodok veľmi nízky. Dôležitou výhodou pre dôchodcov je, že príjem nižší ako polovica nezdaniteľného minima sa vôbec nezdaňuje. To znamená, že ak za minulý rok ich zárobok neprekročil 2 876,90 eura, môžu požiadať o vrátenie všetkých daní, ktoré vlani zaplatili. Dôchodca tak môže priemerne každý mesiac zarobiť necelých 240 eur a nezaplatí žiadnu daň.

V praxi to funguje tak, že zamestnávateľ vopred nemôže vedieť, aký bude celoročný príjem daného človeka, preto mu z každej výplaty strháva daň. Štát však dôchodcom nevráti zaplatenú daň automaticky, ale musia o ňu požiadať prostredníctvom daňového priznania.

Ako vypísať DAŇOVÉ PRIZNANIE? 👍│Zmudri.sk

Podávanie daňového priznania typu A

Pracujúci penzisti, ktorí mali len príjem zo zamestnania, podávajú daňové priznanie typu A. K tomuto priznaniu budú potrebovať potvrdenie od zamestnávateľa o zdaniteľnom príjme za rok 2025. Toto potvrdenie je povinný vystaviť každý zamestnávateľ, ak nevykonáva ročné zúčtovanie. Zároveň je potrebné toto potvrdenie aj priložiť k daňovému priznaniu ako prílohu.

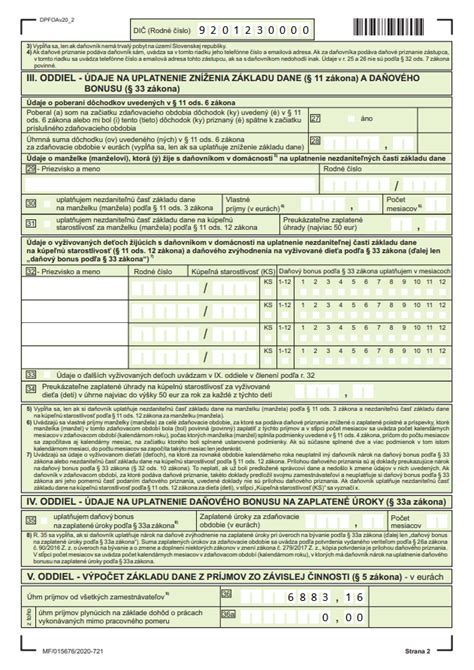

Príklad vyplnenia daňového priznania pre dôchodcu

Predstavme si prípad pána Jozefa, ktorý vlani pracoval na dohodu pre jedného zamestnávateľa a dostával 200 eur mesačne. Keďže si uplatnil odvodovú úľavu, zamestnávateľ mu z príjmu nezrážal žiadne odvody, ale len daň. Keďže jeho celkový ročný zárobok (2 400 eur) bol nižší ako polovica nezdaniteľnej časti základu dane (2 876,90 eura), môže získať celú zaplatenú daň naspäť.

Postup vyplnenia daňového priznania pre pána Jozefa:

- Na začiatku v kolónke druh daňového priznania zaškrtne, že ide o daňové priznanie.

- Do riadku 1 napíše svoje rodné číslo, dátum narodenia v riadku 2 nevypĺňa.

- Riadky 11 až 15, 16 až 24 vynechá.

- V riadku 27 vyznačí, že poberal dôchodok.

- Vynechá aj riadky 29 až 32a.

- Do riadku 34 napíše celkový ročný zárobok, ktorý je uvedený na potvrdení od zamestnávateľa - v tomto prípade 2 400 eur.

- Keďže celý tento zárobok dosiahol na základe dohody o vykonaní práce, rovnakú sumu napíše aj do riadku 35.

- Do riadku 36 napíše nulu, keďže zamestnávateľ mu z platu nestrhol žiadne odvody.

- Pretože si nemôže uplatniť nezdaniteľnú časť na daňovníka, riadky 40 až 43 vynechá.

- Do riadku 44 znovu napíše svoj základ dane vo výške 2 400 eur.

- Riadky 46 až 49 nevypĺňa.

- Do riadku 50 napíše nulu, keďže jeho výsledná daň má byť nulová, pretože jeho zárobok neprekročil polovicu nezdaniteľného minima.

- Riadky 51 až 55 nevypĺňa.

- Do riadku 56 znovu napíše nulu. Riadky 56a a 57 vynechá.

- Riadky 59 až 63 nechá prázdne.

- Do riadku 64 napíše zase nulu. Riadky 65 až 67 nechá prázdne.

- Do riadku 68 napíše, koľko mu zamestnávateľ strhol na daniach. V prípade pána Jozefa to bolo 456 eur.

Keďže jeho výsledná daň je nulová, no zamestnávateľ mu strhol zo mzdy 456 eur, celú túto sumu mu štát vráti.

Celý siedmy oddiel vynechá. Takisto nebude vypĺňať ani ôsmy oddiel, pretože vzhľadom na to, že neplatí žiadnu daň, nemôže nikomu poukázať ani dve percentá. Nevypĺňa ani deviaty oddiel.

Jedenásty oddiel - žiadosť o vrátenie daňového preplatku:

V desiatom oddieli vynechá riadky 85 a 85a. Do riadku 86 napíše číslo 1, keďže k daňovému priznaniu bude prikladať jednu prílohu - potvrdenie od zamestnávateľa. Aby mu daňový úrad vrátil zaplatenú daň, musí vyplniť jedenásty oddiel. Tu vyznačí, že žiada o vrátenie daňového preplatku. Vyberie si, či ho chce zaslať poštovou poukážkou alebo prevodom na účet. Ak si vyberie účet, musí napísať aj číslo účtu. Aj tu musí uviesť aktuálny dátum.

Dôležité právne aspekty a odporúčania

Od roku 2004 doteraz stále platí, že daňové priznanie sa oplatí podať dobrovoľne v prípade poberateľa starobného dôchodku, predčasného starobného dôchodku alebo výsluhového dôchodku, ak takýto dôchodok poberal k 1.1. Ak takýto daňovník podá daňové priznanie, podľa § 46a ZDP sa daň nevyrubí a neplatí, ak si daňovník neuplatňuje daňový bonus a celkové zdaniteľné príjmy daňovníka za zdaňovacie obdobie nepresiahnu 50 % nezdaniteľnej časti na daňovníka.

V daňovom priznaní uvedie svoje zdaniteľné príjmy a zrazené odvody, sumu zrazených preddavkov na daň. Výsledkom bude nulová daňová povinnosť a daňový preplatok vo výške preddavkov, ktoré daňovníkovi zrazil jeho zamestnávateľ počas roka. Zdôraznime, že zamestnávateľ v takýchto prípadoch síce podľa zákona môže vykonať ročné zúčtovanie, ale na základe ročného zúčtovania nie je možné vrátenie preddavkov na daň.