Uplatnenie nezdaniteľnej časti základu dane na manželku predstavuje zaujímavý spôsob, ako si znížite daňovú povinnosť a uľavíte rodinnému rozpočtu. K nároku na nezdaniteľnú časť základu dane obvykle dochádza, pokiaľ je jeden z manželov dlhodobo nezamestnaný alebo nepoberá príjmy, pretože sa stará o deti v domácnosti. Za akých podmienok si nezdaniteľnú časť môžete uplatniť a aké na to potrebujete dokumenty?

Nezdaniteľná časť základu dane je definovaná v § 11 Zákona o dani z príjmov. Pre daňovníka predstavuje daňové zvýhodnenie, keďže má istotu, že pri splnení určitých podmienok sa časť zisteného základu dane “oslobodená” od zdanenia. Konkrétne nezdaniteľné časti upravujú odseky 2, 3 a 8 § 11 Zákona o dani z príjmov.

Takéto odpočítateľné položky je oprávnený uplatniť daňovník, ktorý je fyzická osoba a má aktívne príjmy. Aktívne príjmy sú príjem zo zamestnania podľa § 5 zákona o dani z príjmov, príjem z podnikania, napríklad príjmy zo živnosti, poľnohospodárskej výroby, podľa § 6 zákona o dani z príjmov, príjmy z inej samostatnej zárobkovej činnosti alebo ich úhrnu. Pri takzvaných pasívnych príjmoch, napríklad príjem z prenájmu nehnuteľnosti, nie je možné upraviť si základ dane o nezdaniteľnú časť.

Podmienky na uplatnenie nezdaniteľnej časti základu dane na manželku/manžela

Aby ste si mohli nezdaniteľnú časť základu dane na manželku či manžela uplatniť, musíte žiť s manželom alebo manželkou v spoločnej domácnosti a zároveň táto manželka alebo manžel musí spĺňať aspoň jednu z nasledujúcich podmienok:

- starala sa o vyživované maloleté dieťa žijúce s vami v domácnosti do dovŕšenia 3, resp. 6 rokov života,

- v príslušnom zdaňovacom období poberala peňažný príspevok na opatrovanie,

- bola zaradená do evidencie uchádzačov o zamestnanie,

- považuje sa za občana so zdravotným postihnutím, prípadne za občana s ťažkým zdravotným postihnutím.

Pozor, túto zľavu nie je možné uplatniť u priateľky či priateľa, a to ani za predpokladu, že s vami žije v spoločnej domácnosti a spĺňa niektorú z vyššie uvedených podmienok.

O nezdaniteľnej časti základu dane na manžela hovoríme napríklad vtedy, keď v manželskom páre pracuje žena a v domácnosti zostáva muž. Nezdaniteľnú časť základu dane na manžela (manželku) nie je možné uplatňovať každý mesiac. Uplatniť ju môžete len raz ročne po skončení zdaňovacieho obdobia, a to ako SZČO pri podaní daňového priznania.

Výška uplatnenej nezdaniteľnej časti základu dane v daňovom priznaní zodpovedá jednej dvanástine nezdaniteľnej časti základu dane za každý kalendárny mesiac, na začiatku ktorého boli splnené podmienky na uplatnenie tejto nezdaniteľnej časti základu dane. Majte tiež na pamäti, že nezdaniteľná časť základu dane na manžela (manželku) znižuje vypočítaný základ dane z príjmov maximálne do nuly. To znamená, že neumožňuje vyplatenie nejakej čiastky naspäť od daňového úradu, ako je to možné napríklad pri daňovom bonuse na dieťa.

Ak si chcete ako SZČO uplatniť v daňovom priznaní nezdaniteľnú časť základu dane na manžela (manželku), tak nie je potrebné k daňovému priznaniu priložiť žiadnu osobitnú prílohu. Základ dane daňovníka je dôležitý pri výpočte.

Pri posudzovaní výšky nezdaniteľnej časti na manželku je súčasne podstatný len základ dane z príjmov podľa § 5 (závislá činnosť) a § 6 ods. 1 a 2 (podnikanie a iná samostatná zárobková činnosť). Základ dane dosiahnutý podľa § 6 ods. 3 (príjmy z prenájmu) sa na tento účel nezohľadňuje.

Ak mal daňovník - daňový rezident SR - za daný rok príjem aj v zahraničí, pri určení nezdaniteľnej časti na manželku sa zohľadní aj základ dane podľa § 5 a § 6 ods. 1 a 2 z príjmov dosiahnutých v zahraničí.

Vlastný príjem manželky/manžela

Nasledujúca tabuľka vám pomôže určiť, ktoré príjmy sa do vlastného príjmu manžela (manželky) započítavajú a ktoré nie. Za vlastné príjmy sa považujú akékoľvek príjmy znížené o zaplatené poistné, napríklad:

| Do vlastných príjmov sa započítavajú: | Do vlastných príjmov sa nezapočítavajú: |

|---|---|

| Mzda z pracovného pomeru alebo dohody o práci vykonávanej mimo pracovného pomeru | Zamestnanecká prémia |

| Príjmy z podnikateľskej činnosti a inej samostatnej zárobkovej činnosti | Daňový bonus na vyživované dieťa |

| Príjmy z prenájmu | Zvýšenie dôchodku pre bezvládnosť |

| Nemocenské dávky (nemocenské, tehotenské, materská, ošetrovné) | Štipendium poskytované štátom |

| Náhrada príjmu pri dočasnej pracovnej neschopnosti | Príspevok pri narodení dieťaťa a príspevok na viac súčasne narodených detí |

| Príjmy podliehajúce zrážkovej dani (napr. výplata podielov na zisku) | Prijaté dary |

| Starobný a invalidný dôchodok | Rodičovský príspevok |

| Dávky v nezamestnanosti | Prídavok na dieťa a príplatok k prídavku na dieťa |

| Peňažné a nepeňažné výhry | Príspevok na zvýšenú splátku úveru na bývanie |

| Príspevok športovému reprezentantovi | Príplatok k dôchodku politickým väzňom |

| Príjmy z predaja nehnuteľností | Kompenzačný príspevok baníkom |

| Príspevok na opatrovanie | Štátne sociálne dávky |

Vlastné príjmy sa vyčísľujú vždy za celé zdaňovacie obdobie, teda od 1. januára do 31. decembra, za ktoré sa uplatňuje nezdaniteľná časť základu dane na manžela (manželku). Zvýšenú pozornosť venujte prijatým čiastkam ku koncu roka. Mzda za december 2025 sa síce na účet pripíše až v januári 2026, ale na účely stanovenia príjmu jedného z manželov sa započítava k príjmom roku 2025. Naopak u dávok, ako je napríklad materská, nemocenské alebo starobný dôchodok, je rozhodujúci mesiac, v ktorom boli vyplatené. Dávky prijaté v januári 2026 sa teda pri kalkulovaní súhrnných príjmov započítavajú do roku 2026.

Nezdaniteľná časť základu dane na manželku pre SZČO

Nezdaniteľnú časť základu dane si môžu uplatniť všetky SZČO bez ohľadu na to, akým spôsobom preukazujú svoje výdavky, teda či vedú účtovníctvo, daňovú evidenciu alebo si uplatňujú paušálne výdavky percentom z príjmov. Dôležité však je, že o nezdaniteľnú časť základu dane na manžela (manželku) je možné znížiť len základ dane z príjmov zo závislej činnosti a/alebo základ dane z príjmov z podnikania a z inej samostatnej zárobkovej činnosti. Iné základy dane z príjmov nie je možné o túto nezdaniteľnú časť základu dane znížiť.

Svadba a nezdaniteľná časť

Ak už žijete v manželstve niekoľko rokov, uplatňujete si nezdaniteľnú časť základu dane na manželku či manžela v celej výške. Pokiaľ však k uzatvoreniu manželstva došlo v priebehu roka, výška nezdaniteľnej časti základu dane sa pomerne kráti a rozpočítava do jednotlivých mesiacov. Rozhodujúci je prvý deň mesiaca, čiže ak v tento deň spĺňate podmienky na uplatnenie nezdaniteľnej časti základu dane na manžela (manželku), môžete si ju uplatniť za celý tento mesiac bez ohľadu na to, či tieto podmienky spĺňate aj v ostatných dňoch tohto mesiaca.

Pokiaľ uzatvoríte manželstvo povedzme kedykoľvek v priebehu apríla (s výnimkou 1. apríla), nárok na uplatnenie nezdaniteľnej časti základu dane na manžela (manželku) vzniká až od mája. V takom prípade by ste znížili základ dane o osem dvanástin celkovej ročnej nezdaniteľnej časti základu dane. Výšku nezdaniteľnej časti si jednoducho vypočítate tak, že nezdaniteľnú časť základu dane na manžela (manželku) za celý rok podelíte dvanástimi mesiacmi a vynásobíte príslušným počtom mesiacov, na začiatku ktorých (teda k prvému dňu príslušného mesiaca) boli splnené podmienky na uplatnenie tejto nezdaniteľnej časti základu dane.

Nezdaniteľná časť základu dane na invalidného dôchodcu

Daňovníčka Jana pracuje 5 kalendárnych mesiacov na plný pracovný úväzok. Po ukončení zdaňovacieho obdobia požiada zamestnávateľa o vykonanie ročného zúčtovania. Ak daňovníčka poberá invalidný dôchodok, tento jej dôchodok sa nepovažuje za starobný dôchodok, má nárok na uplatnenie plnej sumy nezdaniteľnej časti základu dane na daňovníka bez ohľadu na to, koľko mesiacov v roku pracovala.

Poberám čiastočný invalidný dôchodok a v roku 2013 to bolo vo výške 353,60 eura mesačne. V minulom roku som nikde nepracoval a ani som nebol vedený na úrade práce. Môže si manželka, riadne zamestnaná u jedného zamestnávateľa, uplatniť na mňa nezdaniteľnú sumu? V súlade s §11 ods. 3 a 4 Zákona o dani z príjmov (ďalej len "ZDP") je možné všeobecne uplatniť nezdaniteľnú časť základu dane na manžela, ktorý žije s daňovníkom, (pozn. vo vašom prípade s manželkou) v spoločnej domácnosti. Manželom sa pritom na účely tohto ustanovenia považuje aj manžel, ktorý sa počas zdaňovacieho obdobia považoval za občana so zdravotným postihnutím alebo sa považoval za občana s ťažkým zdravotným postihnutím.

V súlade s §9 Zákona o službách zamestnanosti sa občanom so zdravotným postihnutím považuje občan uznaný za invalidného podľa §71 Zákona o sociálnom poistení. Rozumieme, že vo vašom prípade ide o tzv. dlhodobo nepriaznivý zdravotný stav, ktorý vám zapríčiňuje pokles schopnosti vykonávať zárobkovú činnosť o viac ako 40 % v porovnaní so zdravou fyzickou osobou, t. j. máme zato, že sa môžete považovať za zdravotne postihnutého občana na účely ZDP. Berúc do úvahy vyššie uvedené zastávame názor, že vaša manželka si môže uplatniť nárok na nezdaniteľnú časť základu dane na vás ako manžela. Do vlastného príjmu manžela sa na účely tohto výpočtu započítava aj vami poberaný invalidný dôchodok, ktorého výška poníži sumu nezdaniteľnej časti základu dane manželky vypočítanej v závislosti od výšky jej základu dane dosiahnutého zo zamestnania za rok 2013.

Výpočet nezdaniteľnej časti základu dane

Nezdaniteľná časť základu dane na daňovníka je odvodená zo sumy životného minima. Od roku 2020 sa ročná nezdaniteľná časť počíta ako 21-násobok platného mesačného životného minima. Pre výpočet nezdaniteľnej časti sa používa životné minimum platné od 1. júla.

Podmienky pre rok 2025

Plná výška nezdaniteľnej časti základu dane sa v roku 2025 uplatňuje pri základe dane (po odpočítaní sociálnych a zdravotných odvodov), ktorý nepresahuje 92,8-násobok životného minima, teda sumu 25 426,27 €.

| Základ dane daňovníka | Nezdaniteľná časť základu dane na daňovníka |

|---|---|

| Základ dane nižší alebo rovný ako 92,8 - násobok sumy životného minima (25 426,27 €) | 5 753,79 € ročne / 479,48 € mesačne |

| Základ dane vyšší alebo rovný ako 92,8 - násobok sumy životného minima (24 952,06 €) | 12 110,36 € - 1/4 základu dane daňovníka |

| Základ dane vyšší alebo ako 176,8 - násobok sumy životného minima (48 441,43 €) | 0,00 € |

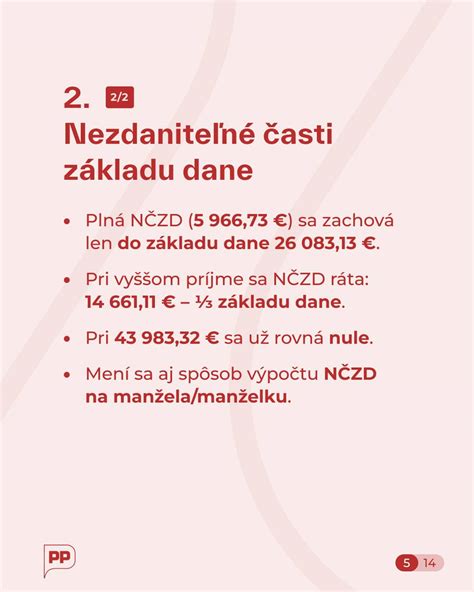

Podmienky pre rok 2026

Plná výška nezdaniteľnej časti základu dane na daňovníka sa uplatňuje pri základe dane (po odpočítaní sociálnych a zdravotných odvodov), ktorý je rovný alebo nižší ako 91,8-násobok životného minima, teda 26 083,13 €.

| Základ dane daňovníka | Nezdaniteľná časť základu dane na daňovníka |

|---|---|

| Základ dane nižší alebo rovný ako 91,8 - násobok sumy životného minima (26 083,13 €) | 5 966,73 € ročne / 497,23 € mesačne |

| Základ dane vyšší alebo rovný ako 91,8 - násobok sumy životného minima (26 083,13 €) | 14 661,11 € - 1/3 základu dane daňovníka |

| Základ dane vyšší alebo ako 154,8 - násobok sumy životného minima (43 983,32 €) | 0,00 € |

Kto nemá nárok na nezdaniteľnú časť základu dane na daňovníka?

Nezdaniteľnú časť základu dane na daňovníka si nemôže uplatniť daňovník, ktorý na začiatku zdaňovacieho obdobia poberá:

- starobný dôchodok,

- predčasný starobný dôchodok,

- starobné dôchodkové sporenie,

- vyrovnávací príplatok,

- dôchodok zo zahraničného povinného poistenia rovnakého druhu ako v SR,

- výsluhový dôchodok alebo podobný dôchodok zo zahraničia

a súčasne je suma týchto dôchodkov vyššia ako aktuálna nezdaniteľná časť základu dane na daňovníka, ktorá pre rok 2026 predstavuje sumu 5 966,73 €.

Dôchodcovia a nezdaniteľná časť

Pri dôchodcoch platí, že ak daňovník bol na začiatku zdaňovacieho obdobia (teda od 1. januára) poberateľom starobného dôchodku, vyrovnávacieho príplatku, predčasného starobného dôchodku, starobného dôchodkového sporenia, výsluhového dôchodku alebo obdobného dôchodku zo zahraničia alebo ak mu takýto dôchodok bol priznaný spätne k začiatku zdaňovacieho obdobia alebo k začiatku predchádzajúcich zdaňovacích období, tak dochádza ku kráteniu nezdaniteľnej časti základu dane na daňovníka.

Ak je suma vyplateného dôchodku vrátane 13. dôchodku vyššia ako suma nezdaniteľnej časti základu dane na daňovníka, tak nezdaniteľná časť základu dane na daňovníka je 0 eur. Ak je suma vyplateného dôchodku vrátane 13. dôchodku nižšia ako suma nezdaniteľnej časti základu dane na daňovníka, tak nezdaniteľná časť základu dane na daňovníka sa vypočíta ako rozdiel medzi sumou nezdaniteľnej časti základu dane na daňovníka a sumou vyplateného dôchodku vrátane 13. dôchodku.

Je môj dôchodok zdaniteľný?

Nezdaniteľná časť základu dane na manžela/manželku v roku 2025

Ak daňovník dosiahne základ dane nižší ako 48 441,43 €, pri výpočte nezdaniteľnej časti na manželku/manžela postupujeme nasledovne:

- Ak manžel/-ka nemá vlastný príjem, nezdaniteľná časť základu dane je vo výške 5 260,61 €.

- Ak manžel/-ka má vlastný príjem, ktorý nepresahuje 5 260,61 €, nezdaniteľná časť je rozdiel medzi sumou 5 260,61 € a vlastným príjmom manželky/manžela.

- Ak vlastný príjem manžela/-ky presahuje 5 260,61 €, nezdaniteľná časť je nulová.

Ak daňovník dosiahne základ dane vyšší ako 48 441,43 €, nezdaniteľná časť na manželku/manžela sa vypočíta nasledovne:

- Ak manžel/-ka nemá vlastný príjem, nezdaniteľná časť sa určí ako rozdiel medzi 17 346,17 € a jednou štvrtinou základu dane daňovníka. Ak je výsledok nižší ako nula, nezdaniteľná časť je nulová.

- Ak manžel/-ka má vlastný príjem, nezdaniteľná časť sa vypočíta ako rozdiel medzi 17 346,17 € a súčtom jednej štvrtiny základu dane daňovníka a vlastného príjmu manželky/manžela.

| Základ dane daňovníka | Vlastný príjem manžela/-ky | Nezdaniteľná časť na manžela/manželku |

|---|---|---|

| Rovnajúci sa alebo nižší ako 48 441,43 € | 0,00 € | 5 260,61 € |

| Rovnajúci sa alebo nižší ako 48 441,43 € | Nižší ako 5 260,61 € | 5 260,61 € - vlastný príjem manžela/manželky |

| Rovnajúci sa alebo nižší ako 48 441,43 € | Vyšší alebo rovný 5 260,61 € | 0,00 € |

| Vyšší ako 48 441,43 € | 0,00 € | 17 346,17 € - 1/4 základu dane |

| Vyšší ako 48 441,43 € | Vyšší ako 0,00 € | 17 346,17 € - (1/4 základu dane + vlastný príjem manžela/manželky) |

Príklady z praxe

Príklad č. 10: Daňovníčka poberajúca invalidný dôchodok

Daňovníčka Jana pracuje 5 kalendárnych mesiacov na plný pracovný úväzok. Po ukončení zdaňovacieho obdobia požiada zamestnávateľa o vykonanie ročného zúčtovania. Ak daňovníčka poberá invalidný dôchodok, tento jej dôchodok sa nepovažuje za starobný dôchodok, má nárok na uplatnenie plnej sumy nezdaniteľnej časti základu dane na daňovníka bez ohľadu na to, koľko mesiacov v roku pracovala.

Príklad č. 1: Daňovník s príjmami zo závislej činnosti a prenájmu

Daňovník dosiahne za zdaňovacie obdobie ročný základ dane vo výške 3 600 €, z toho čiastkový základ dane z príjmov zo závislej činnosti je vo výške 2 600 € a čiastkový základ dane z prenájmu bytu vo výške 1 000 €. V tomto prípade má daňovník nárok na uplatnenie nezdaniteľnej časti základu dane na daňovníka len od čiastkového základu dane z príjmov zo závislej činnosti, teda z 2 600 €.