Nezdaniteľná časť základu dane na daňovníka je daňová úľava, ktorú si môže uplatniť každý, kto platí dane z príjmov - SZČO, zamestnanec, pracujúci či podnikajúci študent, dôchodca alebo rodič na materskej dovolenke. Nárok na uplatnenie tejto - v podstate základnej nezdaniteľnej časti - má takmer každá fyzická osoba v podstate automatické právo. Ak ju aj v daňovom priznaní vynechá alebo zabudne, správca dane vyzve na opravu.

Nezdaniteľná časť základu dane na daňovníka nie je nutné nijako preukazovať, nárok na ňu vzniká automaticky. Na nezdaniteľnú časť základu dane na daňovníka v plnej výške majú nárok všetci daňovníci, ktorí mali aspoň nejaké zdaniteľné príjmy zo závislej činnosti alebo z podnikania a z inej samostatnej zárobkovej činnosti (tzn. boli zamestnaní alebo podnikali). To znamená, že aj keď ste nemali príjmy všetkých 12 mesiacov, uplatníte si nezdaniteľnú časť základu dane na daňovníka v plnej výške.

S výpočtom dane z príjmov sa neodmysliteľne spájajú aj daňové úľavy v podobe nezdaniteľných častí základu dane a ďalších zvýhodnení. Tie vám v konečnom dôsledku znížia výslednú daň pri podaní daňového priznania aj mesačné preddavky. Prečítajte si, kto má nárok na základnú nezdaniteľnú časť základu dane na daňovníka a aká je jej výška.

Typy nezdaniteľných častí základu dane

V zdaňovacom období 2025 aj 2026 si daňovník môže uplatniť tieto nezdaniteľné časti:

- nezdaniteľná časť základu dane na daňovníka

- nezdaniteľná časť základu dane na manželku/manžela

- nezdaniteľná časť základu dane vo forme príspevkov na doplnkové dôchodkové sporenie (III. pilier)

Odpočítaním nezdaniteľných častí základu dane sa znižuje výsledná daňová povinnosť z príjmov daňovníka. Tieto odpočítateľné položky je oprávnený uplatniť daňovník, ktorý je fyzická osoba a má aktívne príjmy.

Aktívne a pasívne príjmy

Nezdaniteľná časť základu dane sa uplatňuje len z tzv. aktívnych príjmov. Aktívne príjmy sú:

- príjem zo zamestnania podľa § 5 zákona o dani z príjmov,

- príjem z podnikania, napríklad príjmy zo živnosti, poľnohospodárskej výroby, podľa § 6 zákona o dani z príjmov,

- príjmy z inej samostatnej zárobkovej činnosti alebo ich úhrnu.

Medzi iné samostatné zárobkové činnosti patria napríklad príjmy advokátov, notárov, finančných sprostredkovateľov či autorov s príjmami za vytvorenie autorského diela alebo umelcov s príjmami za podanie umeleckého výkonu (tzv. aktívne príjmy autorov či umelcov, zatriedené medzi príjmy v zmysle § 6 ods. 2 zákona o dani z príjmov).

Pri takzvaných pasívnych príjmoch, napríklad príjem z prenájmu nehnuteľnosti alebo príjmy za použitie autorského diela či umeleckého výkonu (§ 6 ods. 4), nie je možné upraviť si základ dane o nezdaniteľnú časť.

Nezdaniteľnú časť základu dane nie je možné samozrejme uplatniť ani pri príjmoch právnickej osoby - napr. ak podnikáte „ako eseročka“ a nemáte žiadne z príjmov uvedených vyššie (zamestnanie, samostatná zárobková činnosť), tak vlastne o nezdanenie tejto sumy v podstate prichádzate. Nezdaniteľná časť však môže prísť do hry, ak sa vo vlastnej eseročke zamestnáte resp. budete odmeňovať za výkon funkcie konateľa.

Pasívny príjem vs. zárobkový príjem vysvetlený za 3 minúty

Výška nezdaniteľnej časti základu dane na daňovníka

Nezdaniteľná časť základu dane na daňovníka je odvodená zo sumy životného minima. Od roku 2020 sa ročná nezdaniteľná časť počíta ako 21-násobok platného mesačného životného minima.

Nezdaniteľná časť základu dane na daňovníka v roku 2025

Pre rok 2025 činí ročná nezdaniteľná časť základu dane na daňovníka 5 753,79 eura, keďže suma životného minima k 1.1.2025 je stanovená vo výške 273,99 eura (21 x 273,99 € = 5 753,79 €).

Plná výška nezdaniteľnej časti základu dane sa v roku 2025 uplatňuje pri základe dane (po odpočítaní sociálnych a zdravotných odvodov), ktorý nepresahuje 92,8-násobok životného minima, teda sumu 25 426,27 €.

Avšak v prípade, že dosiahnete základ dane z príjmov vyšší ako 25 426,27 eura, nezdaniteľná časť základu dane na daňovníka sa zníži. Určí sa ako rozdiel medzi sumou 12 110,36 eura a 1/4 základu dane.

Ak základ dane dosiahne 48 441,43 € alebo viac, nezdaniteľná časť sa znižuje na nulu. Ide o tzv. „polmilionársku daň“.

Tabuľka: Podmienky uplatnenia nezdaniteľnej časti základu dane na daňovníka v roku 2025

| Základ dane daňovníka | Nezdaniteľná časť základu dane na daňovníka |

|---|---|

| Základ dane nižší alebo rovný ako 92,8-násobok sumy životného minima (25 426,27 €) | 5 753,79 € ročne / 479,48 € mesačne |

| Základ dane vyšší alebo rovný ako 92,8-násobok sumy životného minima (25 426,27 €) | 12 110,36 € - 1/4 základu dane daňovníka |

| Základ dane vyšší alebo ako 176,8-násobok sumy životného minima (48 441,43 €) | 0,00 € |

Nezdaniteľná časť základu dane na daňovníka v roku 2026

Pre výpočet nezdaniteľnej časti v roku 2026 sa používa životné minimum platné od 1. júla 2025, ktoré je 284,13 € mesačne, a preto bude nezdaniteľná časť základu dane v roku 2026 vo výške 5 966,73 € ročne (21 x 284,13 € = 5 966,73 €).

Plná výška nezdaniteľnej časti základu dane na daňovníka sa uplatňuje pri základe dane (po odpočítaní sociálnych a zdravotných odvodov), ktorý je rovný alebo nižší ako 91,8-násobok životného minima, teda 26 083,13 €.

Pri osobách s vyšším príjmom sa nezdaniteľná časť základu dane postupne kráti. Ak daňovník dosiahne základ dane vyšší ako 26 083,13 €, nezdaniteľná časť sa vypočíta ako 14 661,11 € - (základ dane ÷ 3), kde suma 14 661,11 € zodpovedá 51,6-násobku životného minima.

Ak daňovník dosiahne základ dane 43 983,32 € a viac (t. j. 154,8-násobok životného minima), nezdaniteľná časť základu dane na daňovníka sa rovná nule.

Tabuľka: Podmienky uplatnenia nezdaniteľnej časti základu dane na daňovníka v roku 2026

| Základ dane daňovníka | Nezdaniteľná časť základu dane na daňovníka |

|---|---|

| Základ dane nižší alebo rovný ako 91,8-násobok sumy životného minima (26 083,13 €) | 5 966,73 € ročne / 497,23 € mesačne |

| Základ dane vyšší alebo rovný ako 91,8-násobok sumy životného minima (26 083,13 €) | 14 661,11 € - 1/3 základu dane daňovníka |

| Základ dane vyšší alebo ako 154,8-násobok sumy životného minima (43 983,32 €) | 0,00 € |

Uplatnenie nezdaniteľnej časti základu dane na daňovníka

Nezdaniteľná časť základu dane na daňovníka sa uplatňuje vždy v plnej výške. Nezáleží pritom na tom, či ste pracovali počas celého roka alebo len pár mesiacov. Stretnete sa ale aj s čiastkou 479,48 eura pre rok 2025 (497,23 eura pre rok 2026), ktorá predstavuje mesačnú nezdaniteľnú časť základu dane na daňovníka.

Ak ste zamestnancom, môžete si vybrať, či si nezdaniteľnú časť základu dane na daňovníka budete uplatňovať pravidelne každý mesiac alebo si ju uplatníte naraz v plnej výške u zamestnávateľa v ročnom zúčtovaní preddavkov na daň z príjmov zo závislej činnosti alebo sami v daňovom priznaní.

Uplatnenie u zamestnávateľa

Aby ste mohli nezdaniteľnú časť základu dane na daňovníka využiť, musíte vyplniť „Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu“. Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka môžete mať podpísané len u jedného zamestnávateľa v tom istom mesiaci. To je obzvlášť dôležité v situácii, keď máte niekoľko prác naraz.

Ak máte viac brigád naraz, vyberte tú brigádu s najväčším mesačným príjmom. U tohto zamestnávateľa podpíšte vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka. U ďalších súbežných brigád si nemôžete nezdaniteľnú časť základu dane na daňovníka uplatňovať a z hrubej odmeny zníženej o zdravotné poistenie a sociálne poistenie vám bude zrazená daň.

Pokiaľ máte niekoľko zamestnaní, spravidla podpíšete vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka tam, kde dosahujete najvyššie zárobky. To preto, aby ste možnosť odpočítania nezdaniteľnej časti základu dane na daňovníka využili v plnej výške.

Formulár v listinnej alebo v elektronickej podobe je najlepšie zamestnávateľovi odovzdať už pri nástupe do práce. Od 1. januára 2020 bola zrušená povinnosť ho predkladať zamestnávateľovi každoročne. Upozornenie: Od 1.1.2025 sa mení vzor vyhlásenia na uplatnenie nezdaniteľnej časti na daňovníka.

Chybné uplatnenie vyhlásenia u viacerých zamestnávateľov

Pokiaľ omylom podpíšete vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka u dvoch a viacerých zamestnávateľov naraz, znamená to, že u jedného zamestnávateľa je mesačná daňová povinnosť stanovená správne. Akonáhle problém zistíte, hneď o svojom pochybení informujte vášho zamestnávateľa, u ktorého ste podpísali vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka neoprávnene (teda u toho, u ktorého ste vyhlásenie podpísali neskôr).

Ak ste u tohto zamestnávateľa stále zamestnaný, tento zamestnávateľ môže vzniknutý nedoplatok na preddavku na daň z príjmov dodatočne zraziť z vašich najbližšie vyplatených miezd (ideálne najneskôr zo mzdy za posledný mesiac príslušného roka).

Pokiaľ ste dvojité uplatnenie nezdaniteľnej časti základu dane na daňovníka zistili až po vyplatení mzdy za posledný mesiac príslušného roka alebo u príslušného zamestnávateľa už nie ste zamestnaný, tak požiadajte niektorého zo svojich zamestnávateľov o vykonanie ročného zúčtovania preddavkov na daň z príjmov zo závislej činnosti.

Ak žiadneho zo svojich zamestnávateľov nepožiadate o vykonanie ročného zúčtovania preddavkov na daň z príjmov zo závislej činnosti alebo ak tak nemôžete urobiť, pretože máte aj iné druhy príjmov (napríklad príjmy z podnikania, z inej samostatnej zárobkovej činnosti, z prenájmu), tak vám nezostáva nič iné ako podať daňové priznanie. Na to potrebujete, aby vám každý zo zamestnávateľov vystavil potvrdenie o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti. Nerobte si ilúzie, že správca dane vaše pochybenia nezachytí. Lepšie ako hasenie následkov, ktoré je spojené s množstvom papierovania a času stráveného navyše, je prevencia.

Osobitné podmienky pre dôchodcov

Ohľadom výšky nezdaniteľnej časti základu dane na daňovníka existuje jedna výnimka. Ak ste k 1. januáru boli poberateľom starobného dôchodku, vyrovnávacieho príplatku, predčasného starobného dôchodku, starobného dôchodkového sporenia, výsluhového dôchodku, prípadne obdobného dôchodku zo zahraničia (prípadne vám bol takýto dôchodok k 1. januáru tohto roka alebo k 1. januáru predchádzajúcich rokov priznaný spätne), nemáte nárok na plnú výšku nezdaniteľnej časti základu dane na daňovníka.

Môžete si ju uplatniť len vo výške rozdielu medzi sumou ročnej nezdaniteľnej časti základu dane na daňovníka a sumou vyplateného dôchodku vrátane 13. dôchodku. S účinnosťou od 1.7.2024 na účely výpočtu nezdaniteľnej časti základu dane na daňovníka sa k sume vyplateného posudzovaného dôchodku za príslušné zdaňovacie obdobie pripočíta aj 13. dôchodok.

Dôležité upozornenie: Pre ľudí, ktorí sa blížia k dôchodkovému veku, respektíve uvažujú o predčasnom dôchodku, to znamená - ak je to možné - aby nežiadali o dôchodok krátko pred koncom roka, respektíve k 1.1., ale aby so žiadosťou o dôchodok počkali do 2. januára nasledujúceho roka. Tým si zabezpečia nárok na plnú nezdaniteľnú časť za predchádzajúci rok.

Poberatelia invalidných dôchodkov majú nárok na uplatnenie nezdaniteľnej časti na daňovníka v štandardnej výške. Ak poberateľ invalidného dôchodku dosiahne dôchodkový vek, má právo požiadať v Sociálnej poisťovni o priznanie starobného dôchodku. Toto právo však nemusí využiť - ak tak neurobí a aj po dosiahnutí dôchodkového veku naďalej poberá invalidný dôchodok, má naďalej právo na uplatnenie nezdaniteľnej časti na daňovníka.

Príklad: Daňovníčka Andrea (zamestnankyňa)

Pani Andrea v roku 2025 pracuje iba od marca do decembra. Má hrubú mzdu vo výške 900 eur. U zamestnávateľa podpísala vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu. Jej zamestnávateľ za ňu počas roka uplatňuje mesačnú nezdaniteľnú časť základu dane na daňovníka vo výške 479,48 eura, takže na mesačnom preddavku odvedie 56,98 eura [19 % z: (hrubá mzda 900 eur - sociálne poistenie 84,60 eura - zdravotné poistenie 36 eur - nezdaniteľná časť 479,48 eura)].

V ročnom zúčtovaní dane uplatní nezdaniteľnú časť základu dane na daňovníka v plnej výške 5 753,79 eura platnej pre rok 2025, a preto jej vznikne nárok na vrátenie dane (daňový preplatok) v hodnote 182,16 eura.

Príklad: Podnikateľ Jaroslav a Karol (SZČO)

Podnikateľ Jaroslav celý rok 2025 podniká a dosiahne hrubý zisk (zjednodušene ho považujme za základ dane z príjmov) vo výške 20 000 eur. Keďže základ dane daňovníka nepresiahol sumu 25 426,27 eura, daňovník si môže uplatniť nezdaniteľnú časť základu dane v sume 5 753,79 eura. V daňovom priznaní si uplatní iba nezdaniteľnú časť základu dane na daňovníka, na iné nezdaniteľné časti základu dane nemá nárok.

Podnikateľ Karol tiež po celý rok 2025 podniká a dosiahne hrubý zisk (zjednodušene ho považujme za základ dane z príjmov) vo výške 4 000 eur. V daňovom priznaní si uplatní iba nezdaniteľnú časť základu dane na daňovníka, na iné nezdaniteľné časti základu dane nemá nárok. Študent, ktorý pracoval len v lete a zarobil si 1000 eur, neplatí žiadnu daň, pretože si pri výpočte dane od základu dane odpočítava celú sumu nezdaniteľnej časti (za rok 2025 sumu 5 753,79 eura).

Spätné priznanie dôchodku a povinnosť podať dodatočné daňové priznanie

Ak bol daňovníkovi spätne priznaný starobný dôchodok, predčasný starobný dôchodok prípadne výsluhový dôchodok k 1.1. príslušného roka alebo pred týmto dňom alebo k 1.1. predošlých rokov atď. a za príslušný rok (resp. predošlé roky a pod.) si uplatňoval nezdaniteľnú časť na daňovníka, musí podľa § 32 ods. 11 zákona podať za tieto zdaňovacie obdobia dodatočné daňové priznanie. Lehota je do konca kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom mu bol dôchodok priznaný a zároveň v tejto lehote je splatný daňový nedoplatok.

Pasívny príjem vs. zárobkový príjem vysvetlený za 3 minúty

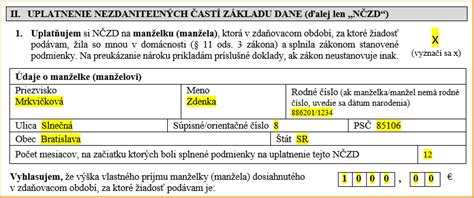

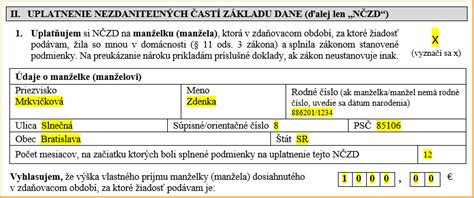

Nezdaniteľná časť základu dane na manžela/manželku

Nezdaniteľnú časť základu dane na manžela/-ku si môže daňovník uplatniť iba v prípade, ak manžel/-ka žije s daňovníkom v spoločnej domácnosti a spĺňa aspoň jednu z nasledovných podmienok:

- stará sa o vyživované maloleté dieťa žijúce s daňovníkom v domácnosti do dovŕšenia 3, resp. 6 rokov života,

- v príslušnom zdaňovacom období poberala peňažný príspevok na opatrovanie,

- bola zaradená do evidencie uchádzačov o zamestnanie,

- považuje sa za občana so zdravotným postihnutím, prípadne za občana s ťažkým zdravotným postihnutím.

Do výpočtu nezdaniteľnej časti základu dane na manžela/-ku vstupuje aj jeho/jej vlastný príjem. Ak manžel/-ka dosiahne vlastný príjem, nezdaniteľná časť sa znižuje o túto sumu. V prípade, že jeho/jej vlastný príjem presiahne stanovenú hranicu, nárok na nezdaniteľnú časť zaniká.

Čo sa započítava a čo nie do vlastného príjmu manžela/manželky

Do vlastného príjmu manžela/-ky sa započítava akýkoľvek príjem znížený o zaplatené poistné a príspevky na zdravotné a sociálne poistenie, ktoré bol/bola povinný/-á z tohto príjmu zaplatiť (napríklad materské, nemocenské dávky, všetky druhy dôchodkov, výhry, podpora nezamestnanosti, aj príjmy oslobodené od dane z príjmov).

Do príjmov manžela/-ky sa nezapočítava:

- zamestnanecká prémia,

- daňový bonus na dieťa,

- zvýšenie dôchodku pre bezvládnosť,

- štátne sociálne dávky (napríklad rodičovský príspevok).

Nezdaniteľnú časť na manželku si daňovník uplatní v ročnom zúčtovaní alebo v daňovom priznaní.

Výpočet nezdaniteľnej časti na manžela/manželku v roku 2025

Ak daňovník dosiahne základ dane nižší ako 176,8-násobok platného životného minima, teda 48 441,43 €, pri výpočte nezdaniteľnej časti na manželku/manžela postupujeme nasledovne:

- Ak manžel/-ka nemá vlastný príjem, nezdaniteľná časť základu dane je vo výške 19,2-násobku sumy životného minima, čo predstavuje 5 260,61 €.

- Ak manžel/-ka má vlastný príjem, ktorý nepresahuje 19,2-násobok životného minima, nezdaniteľná časť je rozdiel medzi sumou 5 260,61 € a vlastným príjmom manželky/manžela.

- Ak vlastný príjem manžela/-ky presahuje 5 260,61 €, nezdaniteľná časť je nulová.

Ak daňovník dosiahne základ dane vyšší ako 48 441,43 € (176,8-násobok životného minima), nezdaniteľná časť na manželku/manžela sa vypočíta nasledovne:

- Ak manžel/-ka nemá vlastný príjem, nezdaniteľná časť sa určí ako rozdiel medzi 63,4-násobkom životného minima (17 346,17 €) a jednou štvrtinou základu dane daňovníka. Ak je výsledok nižší ako nula, nezdaniteľná časť je nulová.

- Ak manžel/-ka má vlastný príjem, nezdaniteľná časť sa vypočíta ako rozdiel medzi 63,4-násobkom životného minima (17 346,17 €) a súčtom jednej štvrtiny základu dane daňovníka a vlastného príjmu manželky/manžela. Ak je výsledok nižší ako nula, nezdaniteľná časť je nulová.

Tabuľka: Nezdaniteľná časť na manžela/manželku v roku 2025

| Základ dane daňovníka | Vlastný príjem manžela/-ky | Nezdaniteľná časť na manžela/-ku |

|---|---|---|

| Rovnajúci sa alebo nižší ako 48 441,43 € | 0,00 € | 5 260,61 € |

| Nižší ako 5 260,61 € | 5 260,61 € - vlastný príjem manžela/manželky | |

| Vyšší alebo rovný 5 260,61 € | 0,00 € | |

| Vyšší ako 48 441,43 € | 0,00 € | 17 346,17 € - 1/4 základu dane |

| Vyšší ako 0,00 € | 17 346,17 € - (1/4 základu dane + vlastný príjem manžela/manželky) |

Výpočet nezdaniteľnej časti na manžela/manželku v roku 2026

Ak daňovník dosiahne základ dane nižší alebo rovný ako 43 983,32 € (154,8-násobok platného životného minima), pri výpočte nezdaniteľnej časti na manžela/manželku postupujeme nasledovne:

- Ak manžel/manželka nemá vlastný príjem, nezdaniteľná časť základu dane je vo výške 19,2-násobku sumy životného minima, čo predstavuje 5 455,30 €.

- Ak manžel/manželka má vlastný príjem, ktorý nepresahuje sumu 5 455,30 € (19,2-násobku životného minima), nezdaniteľná časť je rozdiel medzi sumou 5 455,30 € a vlastným príjmom manžela/manželky.

- Ak vlastný príjem manžela/manželky presiahne sumu 5 455,30 €, nezdaniteľná časť základu dane je nula.

Ak daňovník dosiahne základ dane vyšší ako 43 983,32 € (154,8-násobok platného životného minima), nezdaniteľná časť na manžela/manželku sa vypočíta nasledovne:

- Ak manžel/manželka nemá vlastný príjem, nezdaniteľná časť sa vypočíta ako rozdiel 70,8-násobku životného minima, t. j. 20 116,40 €, a jednej tretiny základu dane daňovníka. Ak je výsledok nižší ako nula, nezdaniteľná časť základu dane na manžela/manželku sa rovná nule.

- Ak manžel/manželka má vlastný príjem, nezdaniteľná časť sa vypočíta ako rozdiel 70,8-násobku životného minima, t. j. 20 116,40 €, a jednej tretiny základu dane zníženej o vlastný príjem manžela/manželky. Ak je výsledok nižší ako nula, nezdaniteľná časť základu dane sa rovná nule.

Tabuľka: Nezdaniteľná časť na manžela/manželku v roku 2026

| Základ dane daňovníka | Vlastný príjem manžela/-ky | Nezdaniteľná časť na manžela/-ku |

|---|---|---|

| Rovnajúci sa alebo nižší ako 43 983,32 € | 0,00 € | 5 455,30 € |

| Nižší ako 5 455,30 € | 5 455,30 € - vlastný príjem manžela/manželky | |

| Vyšší alebo rovný 5 455,30 € | 0,00 € | |

| Vyšší ako 43 983,32 € | 0,00 € | 20 116,40 € - 1/3 základu dane |

| Vyšší ako 0,00 € | 20 116,40 € - (1/3 základu dane + vlastný príjem manžela/manželky) |

Nezdaniteľná časť základu dane vo forme príspevkov na doplnkové dôchodkové sporenie (III. pilier)

Nezdaniteľnú časť základu dane v sume príspevkov na doplnkové dôchodkové sporenie (III. pilier) a na doplnkové dôchodkové sporenie v zahraničí rovnakého alebo porovnateľného druhu si môže daňovník uplatniť iba zo základu dane aktívnych príjmov, teda z príjmov zo závislej činnosti, z príjmov z podnikania alebo z inej samostatnej zárobkovej činnosti. Preukázateľne zaplatené príspevky na doplnkové dôchodkové sporenie je podľa § 11 ods. 8 zákona o dani z príjmov možné odpočítať najviac do výšky 180 eur ročne.

Pre uplatnenie tejto nezdaniteľnej časti musí daňovník spĺňať nasledovné podmienky:

- príspevky na doplnkové dôchodkové sporenie zaplatil na základe účastníckej zmluvy uzatvorenej po 31.12.2013 alebo na základe zmeny účastníckej zmluvy, ktorej súčasťou je zrušenie dávkového plánu,

- súčasne nemá uzatvorenú inú účastnícku zmluvu podľa zákona o doplnkovom dôchodkovom sporení uzatvorenú do 31. decembra 2013 ktorej súčasťou je dávkový plán,

- preukázať zaplatenie príspevku dokladom, ktorý vystaví doplnková dôchodková sporiteľňa.