Nezdaniteľné časti základu dane sú sumy, o ktoré si daňovník, ktorý je fyzickou osobou, znižuje základ dane (čiastkový základ dane) alebo súčet čiastkových základov dane zistený z príjmov. Nezdaniteľné časti základu dane znižujú základ dane, a tým aj vypočítanú daň. Ide o fiktívne čiastky, ktoré majú sociálny charakter. Úprava nezdaniteľných častí je vykonaná v § 15 zákona o daniach z príjmov.

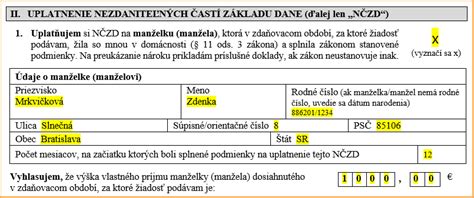

S týmito položkami, o ktoré si poplatníci znižujú základ dane, sa pracuje pri zúčtovaní príjmov. Nezdaniteľné časti základu dane môžu uplatniť zamestnanci aj SZČO. Zamestnanci uplatňujú nezdaniteľné časti základu dane v ročnom zúčtovaní daní u svojho posledného zamestnávateľa. K tomu musia podpísať a vyplniť príslušnú časť tlačiva „Prehlásenie k dani“. Rovnako tak osoby samostatne zárobkovo činné uplatnia nezdaniteľné časti v daňovom priznaní. V oboch prípadoch je potrebné nárok riadne doložiť.

Základ dane je možné znížiť o nasledujúce nezdaniteľné časti:

- Poskytnuté bezúplatné plnenia (dary)

- Úroky z úveru zo stavebného sporenia alebo z hypotekárneho úveru, použité na financovanie bytových potrieb

- Príspevky na penzijné pripoistenie so štátnym príspevkom, penzijné poistenie a doplnkové penzijné sporenie (vzniknuté pred 1. 1. 2024)

- Poistné na súkromné životné poistenie (vzniknuté pred 1. 1. 2024)

- Príspevky na produkty sporenia na starobu (vzniknuté od 1. 1. 2024)

- Poistné na poistenie dlhodobej starostlivosti (od 1. 1. 2024)

- Členské príspevky odborovej organizácii (naposledy za rok 2023)

- Úhrady za skúšky overujúce výsledky ďalšieho vzdelávania (naposledy za rok 2023)

1. Poskytnuté bezúplatné plnenia (dary)

Fyzická osoba môže vo svojom daňovom priznaní uplatniť dary poskytnuté na tzv. dobročinné účely. Tieto dary musia byť poskytnuté obciam, krajom, organizačným zložkám štátu, právnickým osobám so sídlom na území Českej republiky, na území iného členského štátu Európskej únie alebo štátu tvoriaceho Európsky hospodársky priestor.

Ako dar je možné odpočítať aj bezplatné darovanie krvi. Jeden odber krvi sa považuje za dar v hodnote 3 000 Kč. Podobne je možné odpočítať odber orgánu od žijúceho darcu (oceňuje sa čiastkou 20 000 Kč). Poskytnuté bezúplatné plnenie preukáže poskytovateľ dokladom, z ktorého musí byť zrejmé, kto je príjemcom bezúplatného plnenia, hodnota bezúplatného plnenia, predmet bezúplatného plnenia, účel, na ktorý bolo bezúplatné plnenie poskytnuté, a dátum poskytnutia.

Dar môže mať charakter finančnej čiastky, nehnuteľnej veci, ale aj poskytnutej služby. Vecný dar alebo službu je nutné oceniť. Ak hodnota daru nie je známa, určí sa cenou zistenou v súlade so zákonom o oceňovaní majetku.

Podmienky uplatnenia darov

- Minimálna a maximálna hodnota: Súčet darov za rok musí byť aspoň 2 % zo základu dane alebo 1 000 Kč. Maximálne je možné v priznaní za rok 2023 odpočítať dary vo výške 30 % základu dane.

- Účel daru: Dary musia byť poskytnuté na financovanie vedy a vzdelania, výskumných a vývojových účelov, kultúry, školstva, na políciu, na požiarnu ochranu, na podporu a ochranu mládeže, na ochranu zvierat a ich zdravia, na účely sociálne, zdravotnícke a ekologické, humanitárne, charitatívne, náboženské pre registrované cirkvi a náboženské spoločnosti, telovýchovné a športové, a politickým stranám a politickým hnutiam na ich činnosť.

- Príjemcovia darov: Okrem právnických osôb môžu byť príjemcami aj fyzické osoby prevádzkujúce školské a zdravotnícke zariadenia, zariadenia na ochranu opustených zvierat alebo ohrozených druhov zvierat, alebo fyzické osoby s bydliskom na území Českej republiky, ktoré sú poberateľmi invalidného dôchodku alebo boli maloletými deťmi závislými od starostlivosti inej osoby, na zdravotnícke prostriedky, rehabilitačné a kompenzačné pomôcky a majetok uľahčujúci týmto osobám vzdelanie a zaradenie do zamestnania.

Príklad: Poplatník poskytol dar v roku 2023 humanitárnej organizácii so sídlom na Ukrajine na humanitárne účely a inej humanitárnej organizácii so sídlom na území Izraela. Dar poskytnutý organizácii na území Ukrajiny je možné uplatniť. Dar poskytnutý organizácii na území Izraela uplatniť nemožno, pretože nejde o štát EÚ, EHP ani územie Ukrajiny.

Príklad: Podnikateľ fyzická osoba (neplatiteľ DPH) nakúpil zásoby tovaru za účelom jeho predaja a následne ho ešte počas roka 2023 daroval na humanitárne účely. Hodnota tovaru bola 10 000 Kč. Pri splnení zákonných podmienok môže fyzická osoba uplatniť dar v hodnote 10 000 Kč.

Od zdaňovacieho obdobia 2015 si môžu darcovia krvi uplatniť nezdaniteľnú časť základu dane, iba ak im neboli uhradené iné ako preukázané cestovné náhrady spojené s odberom podľa zákona č. 373/2011 Zb.

The Benefits of Donating Blood with David DeRose, MD

2. Úroky z úveru zo stavebného sporenia a z hypotekárneho úveru

Od základu dane je možné odpočítať čiastku rovnajúcu sa úrokom zaplateným v zdaňovacom období z úveru zo stavebného sporenia alebo z hypotekárneho úveru, a to za podmienky, že úver slúži na financovanie bytových potrieb. Základným predpokladom pre uplatnenie tejto nezdaniteľnej čiastky je uspokojenie bytovej potreby.

Bytovou potrebou sa rozumie:

- Výstavba bytového domu, rodinného domu, jednotky, ktorá nezahŕňa nebytový priestor, alebo zmena stavby.

- Kúpa pozemku v súvislosti s obstaraním bytovej potreby alebo s výstavbou bytovej potreby (výstavba musí byť zahájená do 4 rokov od uzavretia úverovej zmluvy alebo kúpy pozemku).

- Kúpa bytového domu, rodinného domu vrátane rozostavanej stavby týchto domov alebo jednotky, ktorá nezahŕňa nebytový priestor.

- Splatenie vkladu právnickej osobe jej členom za účelom získania práva nájmu alebo iného užívania bytu alebo rodinného domu.

- Údržba a zmena stavby bytového domu, rodinného domu, bytu v nájme alebo v užívaní alebo jednotky, ktorá nezahŕňa nebytový priestor.

- Vyporiadanie spoločného imania manželov alebo vyporiadanie spoludedičov, ak predmetom vyporiadania je úhrada podielu spojeného so získaním jednotky, rodinného domu alebo bytového domu.

- Úhrada za prevod podielu v obchodnej korporácii jej členom uskutočnená v súvislosti s prevodom práva nájmu alebo iného užívania bytu.

- Splatenie úveru alebo pôžičky použitých poplatníkom na financovanie vyššie uvedených bytových potrieb.

Pokiaľ sa bytová potreba alebo jej časť používa na činnosť, z ktorej plynie príjem zo samostatnej činnosti, alebo na nájom, možno odpočet úrokov po dobu užívania bytovej potreby na uvedené účely uplatniť iba v pomernom rozsahu.

Podmienky uplatnenia úrokov

- Účastník úverovej zmluvy: Poplatník, ktorý chce úroky odpočítať, musí byť účastníkom úverovej zmluvy (dlžník alebo spoludlžník).

- Vlastník nehnuteľnosti: Pri úveroch určených na výstavbu alebo kúpu nehnuteľnosti musí byť poplatník navyše vlastníkom alebo spoluvlastníkom nehnuteľnosti.

- Maximálna výška odpočtu: Maximálna výška úrokov, ktorú je možné uplatniť ako zníženie základu dane zo všetkých úverov poplatníkov v tej istej domácnosti, je 300 000 Kč (pre úvery sjednané do konca roka 2020). Pre bytovú potrebu obstaranú po 1. januári 2021 je maximálny limit 150 000 Kč. Pri platení úrokov len po časť roka nesmie uplatňovaná čiastka prekročiť jednu dvanástinu tejto maximálnej čiastky za každý mesiac platenia úrokov.

Príklad: Poplatník je účastníkom úverovej zmluvy na kúpu rodinného domu spolu so svojou matkou, ktorá rodinný dom využíva na bývanie. Ako vlastník je v katastri nehnuteľností uvedená iba matka. Syn nie je uvedený ako spoluvlastník rodinného domu. Syn nemôže uplatniť úroky z hypotéky, pretože nie je vlastník (spoluvlastník) rodinného domu.

Príklad: Účastníkmi zmluvy o hypotekárnom úvere sú manželia. V príslušnom zdaňovacom období boli zaplatené úroky vo výške 140 000 Kč. Úroky môže uplatniť buď jeden z nich (celú čiastku), alebo každý z nich rovným dielom (70 000 Kč). Žiadna iná možnosť rozdelenia nie je prípustná.

3. Penzijné pripoistenie, penzijné poistenie a doplnkové penzijné sporenie (vzniknuté pred 1. 1. 2024)

Od základu dane je možné odpočítať príspevok zaplatený poplatníkom na niektorý z troch daňovo podporovaných penzijných produktov. Odpočet je možný len za vlastné príspevky poplatníka. Poplatník si nemôže vo svojom priznaní odpočítať príspevky zamestnávateľa. Uplatní sa až čiastka vlastného príspevku presahujúca štátny príspevok. Príspevok sa uplatňuje na základe potvrdenia vystaveného inštitúciou penzijného poistenia.

Podmienky uplatnenia príspevkov

- Maximálna výška odpočtu: Do konca roka 2023 bolo možné odpočítať maximálne 24 000 Kč ročne. Od roku 2024 platí súhrnný limit 48 000 Kč pre všetky "produkty sporenia na starobu" (vrátane súkromného životného poistenia a dlhodobých investičných produktov).

- Zníženie o štátny príspevok: Zaplatené mesačné príspevky je potrebné znížiť o čiastku, od ktorej náleží maximálny štátny príspevok.

Príklad: Ak ste si v roku 2023 každý mesiac na penzijné pripoistenie odkladali 1 700 Kč, ročne ste si uložili 20 400 Kč. Ak ste si mesačne odkladali 5 700 Kč, ročne ste si uložili 68 400 Kč. Od základu dane si však môžete odpočítať maximálne 24 000 Kč (do roku 2023) alebo 48 000 Kč (od roku 2024).

4. Pojistné na súkromné životné poistenie (vzniknuté pred 1. 1. 2024)

Daňoví poplatníci môžu rovnako znížiť základ dane o zaplatené príspevky na súkromné životné poistenie. Rovnako ako v prípade penzijného pripoistenia platí maximálna hranica odpočtu 24 000 Kč (do roku 2023). Od roku 2024 platí pre súkromné životné poistenie a penzijné produkty súhrnný limit 48 000 Kč.

Podmienky uplatnenia poistného

- Výplata poistného plnenia je vo zmluve sjednaná až po 60 mesiacoch od uzavretia zmluvy a súčasne najskôr v kalendárnom roku, v ktorého priebehu dosiahne poplatník vek 60 rokov.

- U poistnej zmluvy s pevne sjednanou poistnou čiastkou pre prípad dožitia musí byť sjednaná poistná čiastka aspoň na 40 000 Kč (pre poistnú dobu od 5 do 15 rokov) alebo na 70 000 Kč (pre poistnú dobu nad 15 rokov).

Pokiaľ poplatník vyššie uvedené podmienky nedodrží a nechá si plnenie vyplatiť skôr, podáva daňové priznanie a do § 10 zákona o daniach z príjmov uvedie čiastky, o ktoré si v predchádzajúcich rokoch znižoval základ dane.

5. Príspevky na produkty sporenia na starobu (vzniknuté od 1. 1. 2024)

Od roku 2024 sa zmenila daňová podpora penzijných produktov a súkromného životného poistenia. Bol zavedený zastrešujúci pojem - produkty sporenia na starobu - kam okrem týchto typov zmlúv pribudla aj možnosť využitia tzv. dlhodobých investičných produktov (nákup akcií, podielových listov, dlhopisov...).

Podmienky uplatnenia

- Súhrnný limit: Nový spoločný maximálny ročný odpočet je 48 000 Kč pre všetky "produkty sporenia na starobu".

- Inovovaný režim sa týka produktov (zmlúv) novozavretých od 1. januára 2024. Avšak, tento výhodnejší režim odpočtu od základu dane je možné uplatniť aj u skôr vzniknutých penzijných produktov a SŽP.

6. Poistné na poistenie dlhodobej starostlivosti (od 1. 1. 2024)

Od roku 2024 je možné uplatniť aj daňový odpočet poistného na poistenie dlhodobej starostlivosti, ktoré je novou nezdaniteľnou časťou základu dane.

7. Členské príspevky odborovej organizácii (naposledy za rok 2023)

Základ dane zamestnancov znižujú rovnako zaplatené členské príspevky odborovej organizácii, ktorá podľa svojich stanov obhajuje hospodárske a sociálne záujmy zamestnancov. Naposledy za zdaňovacie obdobie 2023 môže poplatník uplatniť zaplatené príspevky.

Podmienky uplatnenia

- Maximálna výška odpočtu: Až do výšky 1,5 % zdaniteľných príjmov, maximálne 3 000 Kč za zdaňovacie obdobie.

- Nárok sa musí uplatniť potvrdením odborovej organizácie.

8. Úhrady za skúšky overujúce výsledky ďalšieho vzdelávania (naposledy za rok 2023)

Poslednou nezdaniteľnou čiastkou, ktorú bolo možné uplatniť naposledy za rok 2023, sú úhrady za skúšky overujúce výsledky ďalšieho vzdelávania podľa zákona o overovaní a uznávaní výsledkov ďalšieho vzdelávania.

Podmienky uplatnenia

- Maximálna výška odpočtu: Maximálne 10 000 Kč. Poplatníci so zdravotným postihnutím si môžu odpočítať až 13 000 Kč a osoby s ťažším zdravotným postihnutím až 15 000 Kč.

- Úhrady nesmeli byť hradené zamestnávateľom ani uplatnené ako výdavok poplatníkom.

- Nejedná sa o štúdium na strednej či vysokej škole.

Daňový nerezident a nezdaniteľné časti základu dane

Pokiaľ fyzická osoba nie je rezidentom v ČR, môže uplatniť uvedené odpočty (vrátane nezdaniteľnej čiastky z titulu poskytnutých darov) iba pri splnení troch podmienok:

- Výška tuzemských príjmov: Úhrn jej príjmov zo zdrojov na území ČR podľa § 22 ZDP za príslušné zdaňovacie obdobie činil najmenej 90 % všetkých jej celosvetových príjmov (s výnimkou príjmov, ktoré nie sú predmetom dane, alebo sú od dane oslobodené, alebo príjmov, z ktorých je daň vyberaná zrážkou podľa zvláštnej sadzby dane).

- Iba v daňovom priznaní: Nerezidentný poplatník nemôže nezdaniteľné čiastky nárokovať v rámci ročného zúčtovania záloh na daň z príjmov zo závislej činnosti, musí tak urobiť jedine v daňovom priznaní. Od roku 2014 je potrebné výšku príjmov zo zdrojov v zahraničí preukázať potvrdením príslušného zahraničného správcu dane.

- Obmedzenie pre rezidentov z tretích krajín: Musí ísť o poplatníka, ktorý je daňovým rezidentom členského štátu Európskej únie alebo Európskeho hospodárskeho priestoru (vedľa štátov EÚ aj Nórsko, Island a Lichtenštajnsko). Pre roky 2022 a 2026 (v súvislosti s vojnou na Ukrajine) je umožnený odpočet bezúplatného plnenia (daru) rezidentom Ukrajiny, navyše ho môžu uplatniť jednoducho cez zamestnávateľa pri ročnom zúčtovaní záloh.

Nezdaniteľné časti základu dane podľa § 15 ZDP nemajú možnosť uplatniť daňoví rezidenti z iných štátov (napr. USA, Švajčiarska, Japonska), aj keby mali zdaniteľné príjmy iba zo zdrojov na území ČR.

Obmedzenia pre poplatníkov v paušálnom režime

Od roku 2021 nemôže žiadne nezdaniteľné časti základu dane uplatniť ani poplatník v tzv. paušálnom režime podľa § 2a ZDP, ktorého daň z príjmov sa rovná paušálnej dani podľa § 7a ZDP. V zákone síce nie je tento zákaz výslovne napísaný, ale vyplýva to z konštrukcie paušálnej dane. U nej totiž poplatník vôbec nestanovuje (nepočítá) základ dane, takže logicky ho ani nemôžu znížiť nezdaniteľné čiastky.