Na Slovensku funguje solidárny systém zdravotnej starostlivosti, ktorý zabezpečuje rovnakú zdravotnú starostlivosť každému bez ohľadu na výšku jeho príjmu. Verejné zdravotné poistenie je povinné a preddavky na poistné odvádza každý občan. Platí ich buď sám, odvádza ich jeho zamestnávateľ alebo za poistenca platí poistné štát. V prípade práceneschopnosti (PN) nastáva otázka, ako je to s platením odvodov na sociálne a zdravotné poistenie. Tento článok poskytuje komplexný prehľad o tom, ako sa táto situácia rieši u živnostníkov (SZČO) a zamestnancov na Slovensku.

Kto platí zdravotné poistenie?

Základné rozdelenie platiteľov zdravotného poistenia je nasledovné:

- Zamestnanec: Za zamestnanca platí odvody zamestnávateľ. Ich výšku si môže skontrolovať na výplatnej páske.

- SZČO alebo dobrovoľne nezamestnaný: Samostatne zárobkovo činná osoba (SZČO) alebo dobrovoľne nezamestnaná osoba si platí preddavky na poistné sama. Samoplatiteľom, t.j. dobrovoľne nezamestnanou osobou, ste v týchto prípadoch:

- ak nie ste zamestnancom,

- ak nie ste samostatne zárobkovo činnou osobou (SZČO),

- ak nie ste poistencom, za ktorého platí poistné štát.

- Poistenec štátu: Štát platí poistné za tzv. poistencov štátu. Medzi nich patrí napríklad dôchodca, evidovaný uchádzač o zamestnanie, matka na materskej dovolenke, študent alebo nezaopatrené dieťa.

Minimálne odvody pre SZČO a dobrovoľne nezamestnaných

SZČO a dobrovoľne nezamestnaní majú určené minimálne mesačné preddavky na zdravotné poistenie, ktoré sa menia v závislosti od roka:

- v roku 2024 minimálny preddavok - 97,80 €

- v roku 2025 minimálny preddavok - 107,25 €

- v roku 2026 minimálny preddavok - 121,92 €

Osoby so zdravotným postihnutím 41 % a viac platia z týchto preddavkov polovicu.

Za koho platí odvody štát?

Štát platí odvody za takzvaných poistencov štátu. Sú nimi:

- nezaopatrené dieťa do skončenia povinnej školskej dochádzky,

- študent do 26 rokov, ale len do získania vysokoškolského vzdelania II. stupňa, forma štúdia nerozhoduje (t.j. denný aj externý študent),

- študent denného štúdia vo veku do 30 rokov do získania vysokoškolského vzdelania II. stupňa,

- zahraničný študent z iného členského štátu EÚ, zahraničný študent študujúci na základe medzinárodných zmlúv alebo žiak či študent, ktorý je Slovákom žijúcim v zahraničí a študuje na slovenskej škole,

- doktorand (vo veku do 30 rokov, študuje v dennej forme štúdia, nie však dlhšie, ako je štandardná dĺžka doktorandského študijného programu a nezískal ešte vysokoškolské vzdelanie tretieho stupňa),

- poberateľ starobného, invalidného alebo výsluhového dôchodku alebo poberateľ dôchodku z cudziny,

- osoba v dôchodkovom veku bez nároku na dôchodok,

- invalidná osoba bez nároku na invalidný dôchodok,

- evidovaný uchádzač o zamestnanie,

- poberateľ rodičovského príspevku,

- osoba, ktorá sa stará o dieťa do 6 rokov,

- osoba, ktorá opatruje osobu s ťažkým zdravotným postihnutím,

- osoba, ktorá sa stará o blízku osobu staršiu ako 80 rokov,

- osobný asistent ťažko zdravotne postihnutej osoby,

- poberateľ dávky v hmotnej núdzi alebo spoločne posudzovaná osoba,

- osoba vo výkone trestu alebo vo väzbe, osoba vo výkone detencie,

- azylant (štát platí po dobu šiestich mesiacov od udelenia azylu),

- osoba vykonávajúca činnosť pre cirkevné, rehoľné alebo charitatívne spoločenstvo,

- osoba celoročne umiestnená v zariadení sociálnych služieb,

- osoba poberajúca náhradu príjmu počas práceneschopnosti, nemocenské, materské alebo ošetrovné,

- osoba, ktorej zanikol nárok na nemocenské alebo ošetrovné po podpornej dobe jeho vyplácania, ale práceneschopnosť alebo potreba ošetrovania blízkej osoby stále trvá,

- poberateľ príspevku za opatrovanie,

- manželka alebo manžel štátneho zamestnanca v cudzine,

- cudzinec zaistený na území Slovenska,

- osoba, ktorá poberá náhradu príjmu služobného platu policajta alebo vojaka pre dočasnú neschopnosť vykonávať štátnu alebo vojenskú službu,

- osoba vykonávajúca dobrovoľnú vojenskú prípravu,

- štipendista v rámci programu schváleným vládou SR alebo realizovaným na základe medzinárodnej zmluvy, ak takejto osobe je priznané štipendium na dobu v trvaní viac ako jeden mesiac.

Práceneschopnosť a odvody živnostníkov (SZČO)

Živnostníci, ktorí platia sociálne odvody, majú nárok na poberanie nemocenskej dávky. Počas PN nemusia platiť odvody do Sociálnej poisťovne. Problém však môže nastať, ak sú práceneschopní len časť mesiaca.

Výpočet alikvotného vymeriavacieho základu

Ak je živnostník na PN len časť mesiaca, môže si vyrátať alikvotný vymeriavací základ. Postupuje sa nasledovne:

- Klasický vymeriavací základ, z ktorého bežne platí odvody, sa vydelí počtom dní v mesiaci, v ktorom bol na PN.

- Výsledok sa zaokrúhli na najbližší eurocent nadol.

- Táto suma sa vynásobí počtom dní, za ktoré by mal v danom mesiaci zaplatiť odvody.

- Z výsledku sa vypočíta 33,15 percenta, čo je sadzba platby na sociálne poistenie. Výsledkom je suma, ktorú musí živnostník zaplatiť do Sociálnej poisťovne za daný mesiac.

Alternatívne môže živnostník požiadať o výpočet Sociálnu poisťovňu, a to písomne alebo telefonicky.

Preplatok na odvodoch

Ak živnostník napriek PN zaplatí celú sumu odvodov, má dve možnosti:

- Sociálna poisťovňa pri kontrole zistí preplatok a pošle ho do 60 dní naspäť.

- Živnostník môže o vrátenie aj požiadať. V takom prípade musí poisťovňa preplatok vrátiť do 30 dní.

Po desiatich rokoch môže byť preplatok premlčaný.

Zdravotné odvody počas PN

Zdravotné odvody musí živnostník platiť v plnej výške aj počas PN. V ich prípade sa totiž robí ročné zúčtovanie poistného. Posudzujú sa v ňom skutočné príjmy živnostníka s jeho vymeriavacím základom, z ktorého platil odvody na zdravotné poistenie.

V prípade, ak živnostník počas doby ošetrovania alebo počas doby uznania za dočasne PN nepoberá dávku, t. j. nemocenskú dávku alebo ošetrovné (nemá na ňu nárok), musí si naďalej platiť preddavky do zdravotnej poisťovne. Počas tohto obdobia však odvody do Sociálnej poisťovne neplatí.

Povinnosti živnostníka voči zdravotnej poisťovni

Ako SZČO máte povinnosť oznámiť zdravotnej poisťovni, že ste sa stali poberateľom:

- rodičovského príspevku a materského,

- ošetrovného alebo

- nemocenskej dávky počas dočasnej práceneschopnosti (PN), a to v prípade, ak túto zmenu zdravotnej poisťovni nenahlasuje Úrad pre dohľad nad zdravotnou starostlivosťou (ÚDZS).

V prípade, že ste ako SZČO registrovaný na živnostenskom úrade a svoju oznamovaciu povinnosť si splníte cez Jednotné kontaktné miesto (JKM), oznámenie do zdravotnej poisťovne za vás urobí živnostenský úrad.

Výpočet preddavkov na zdravotné poistenie počas PN

Napríklad pokiaľ je čerpanie PN od 01. 01. 2026 do 10. 01. 2026, preddavky sa budú uhrádzať len za obdobie od 11. 01. 2026 do 31. 01. 2026 (21 dní).

Odvody zamestnanca počas PN

Ak sa zamestnanec pre chorobou alebo úraz stane práceneschopným, je to nepríjemná situácia nielen pre neho, ale aj pre jeho zamestnávateľa. Zamestnanec ale o svoj príjem úplne nepríde. Časť príjmu mu nahradí zamestnávateľ a časť Sociálna poisťovňa.

Elektronická práceneschopnosť (ePN)

Zamestnanca za práceneschopného uznáva ošetrujúci lekár, ktorý PN potvrdí vytvorením elektronického záznamu o dočasnej pracovnej neschopnosti v elektronickej zdravotnej knižke v systéme ezdravie. Táto elektronická práceneschopnosť (ePN) v plnom rozsahu nahrádza predchádzajúce 5-dielne papierové potvrdenie, ktoré sa od 1. januára 2023 zrušilo. Zaevidovaná ePN sa automatizovane prenesie aj do systému elektronických služieb Sociálnej poisťovne, kde si ju ako na jedinom mieste môže zamestnávateľ pozrieť.

Náhrada príjmu a nemocenská dávka

Počas PN dostáva zamestnanec dve formy príjmu:

- Náhrada príjmu pri dočasnej pracovnej neschopnosti: Vyplácaná zamestnávateľom od 1. najviac do 10. dňa PN.

- Nemocenská dávka: Vyplácaná Sociálnou poisťovňou od 11. dňa dočasnej pracovnej neschopnosti najviac do 52. týždňa.

Zamestnanec nemusí žiadať zamestnávateľa o náhradu príjmu pri dočasnej pracovnej neschopnosti a ani Sociálnu poisťovňu o nemocenské.

Kto nemá nárok na náhradu príjmu a nemocenské?

Nárok na náhradu príjmu pri dočasnej pracovnej neschopnosti a na nemocenské nikdy nevznikne študentovi pracujúcemu na základe dohody o brigádnickej práci študentov a dôchodcovi (starobný, predčasný starobný, invalidný dôchodca, výsluhový dôchodca po dovŕšení dôchodkového veku a invalidný výsluhový dôchodca) pracujúcemu na základe dohody o vykonaní práce alebo dohody o pracovnej činnosti.

Výpočet náhrady príjmu a nemocenskej dávky

Náhradu príjmu pri dočasnej pracovnej neschopnosti poskytuje zamestnancovi jeho zamestnávateľ, a to za kalendárne dni od 1. dňa dočasnej pracovnej neschopnosti do skončenia dočasnej pracovnej neschopnosti, najdlhšie do 10. dňa. Celková suma náhrady príjmu pri dočasnej pracovnej neschopnosti sa zaokrúhľuje na eurocenty nahor.

Od 11. dňa dočasnej pracovnej neschopnosti do jej skončenia (najdlhšie do 52. týždňa od vzniku dočasnej pracovnej neschopnosti) má zamestnanec nárok na nemocenskú dávku, ktorú mu poskytuje Sociálna poisťovňa. Výška nemocenského je 55 % denného vymeriavacieho základu. Celková suma nemocenskej dávky sa zaokrúhľuje na 10 eurocentov nahor.

Nemocenská dávka sa primárne vypláca na bankový účet alebo v hotovosti na adresu, ktoré zamestnanec pri vzniku prvej ePN oznámil Sociálnej poisťovni. Ak tak neurobil, tak sa vyplatí na bankový účet, na ktorý mu zamestnávateľ vypláca mzdu.

Denný vymeriavací základ

Denný vymeriavací základ sa počíta takto: súčet vymeriavacích základov na platenie poistného na nemocenské poistenie dosiahnutých v rozhodujúcom období / počet dní rozhodujúceho obdobia.

Rozhodujúce obdobie je kalendárny rok predchádzajúci kalendárnemu roku, v ktorom vznikla dočasná PN - ak nemocenské poistenie trvalo nepretržite najmenej od 1. januára tohto roka.

Je však ustanovený aj maximálny denný vymeriavací základ. Vypočíta sa z 24-násobku priemernej mesačnej mzdy za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom vznikol dôvod na poskytnutie náhrady príjmu alebo nemocenského.

Oznamovacia povinnosť zamestnávateľa pri PN zamestnanca

Začiatok poberania náhrady príjmu počas PN/ePN sa oznamuje do zdravotnej poisťovne kódom 1O Z s dátumom začiatku poberania náhrady príjmu. Ukončenie poberania náhrady príjmu oznamuje kódom 1O K ale iba v prípade, ak PN trvá maximálne 10 dní. Rovnaké pravidlá platia aj pre dohodárov.

Ak práceneschopnosť trvá viac ako 10 dní, tak ukončenie PN/ePN ani poberanie náhrady príjmu zamestnávateľ neoznamuje. Pokiaľ dohodár nemá nárok na náhradu príjmu z dôvodu, že napr. nie je nemocensky poistený, kód 1O sa nezasiela.

Začiatok PN/ePN do Sociálnej poisťovne zamestnávateľ neoznamuje. Zamestnancovi sa prerušuje sociálne poistenie odo dňa nasledujúceho po uplynutí 52 týždňov trvania PN až do jej skončenia. Ak ide o ePN, zamestnávateľ nemá povinnosť oznamovať prerušenie po uplynutí 52. týždňa ePN.

Lehota na oznámenie zmeny platiteľa poistného je do konca kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom došlo k zmene platiteľa poistného.

Zmeny v odvodoch od roku 2026

Odvody do Sociálnej poisťovne

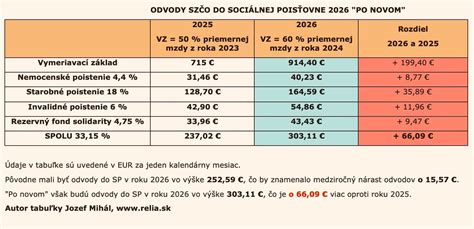

Od 1. júla 2026 sa zásadne mení systém platenia sociálnych odvodov pre samostatne zárobkovo činné osoby (SZČO). Ruší sa hranica príjmu, od ktorej sa doteraz odvodová povinnosť odvíjala, a zároveň sa zavádza nový spôsob určenia vymeriavacieho základu. Povinnosť platiť sociálne odvody tak vznikne každej SZČO, ktorá aktívne podniká, bez ohľadu na výšku jej príjmu.

Výška poistného zostáva rovnaká 33,15 % z vymeriavacieho základu, no mení sa spôsob, ako sa tento základ určí.

Nový systém určovania vymeriavacieho základu

Od roku 2026 sa bude výška vymeriavacieho základu určovať podľa toho, či SZČO dosiahla základ dane vyšší alebo nižší než 50 % všeobecného vymeriavacieho základu (12-násobok priemernej mesačnej mzdy v hospodárstve spred dvoch rokov, pre rok 2026 teda mzda za rok 2024 vo výške 1 524 € a základ dane 9 144 €).

- Ak SZČO túto hranicu presiahne, t. j. jej základ dane za rok 2025 bude vyšší než 9 144 €, vymeriavací základ sa určí podľa doterajšieho spôsobu z údajov v daňovom priznaní. Ide o jednu dvanástinu základu dane z podnikania, upravenú koeficientom 1,486, pričom výsledok nesmie byť nižší než zákonom stanovené minimum (v roku 2026 je to 914,40 €) ani vyšší než maximum (16 764 €).

- Ak SZČO hranicu 50 % nepresiahne, určí sa jej osobitný vymeriavací základ v paušálnej výške 26 % všeobecného vymeriavacieho základu, teda 396,24 €. Z tejto sumy sa vypočítava minimálny odvod 131,34 € mesačne. Tento režim sa týka najmä malých a vedľajších živností, ktorých príjmy zostávajú nízke.

Minimálne a maximálne odvody v roku 2026

- Pre bežné SZČO platí minimálny vymeriavací základ 914,40 €, z ktorého mesačný odvod predstavuje 303,11 €.

- Maximálny vymeriavací základ je 16 764 €, čo zodpovedá maximálnym odvodom 5 557,26 € mesačne.

Odvodové prázdniny

Od roku 2026 sa mení aj systém tzv. odvodových prázdnin. Novovzniknuté SZČO už nebudú čakať do júla nasledujúceho roka po podaní daňového priznania, ale povinnosť platiť sociálne odvody im vznikne od 1. dňa šiesteho kalendárneho mesiaca po mesiaci, v ktorom začali podnikať. Ak si teda živnosť založia v marci 2026, prvé odvody zaplatia od 1. septembra 2026.

Odvody do zdravotnej poisťovne

Zdravotné poistenie u SZČO sa naďalej platí vo forme mesačných preddavkov, ktoré sa po skončení roka zúčtujú v rámci ročného zúčtovania poistného. Zdravotná poisťovňa v ňom porovná výšku zaplatených preddavkov so skutočnou sumou poistného vypočítanou na základe príjmov uvedených v daňovom priznaní.

Výšku preddavkov určuje zdravotná poisťovňa podľa údajov z daňového priznania za predchádzajúci rok.

Od 1. 1. 2026 je minimálny vymeriavací základ pre zdravotné poistenie SZČO a dobrovoľne nezamestnanej osoby stanovený ako 50 % z priemernej mesačnej mzdy za rok 2024, teda 50 % z 1 524 € = 762 €. Z toho vyplýva, že:

- minimálny mesačný preddavok SZČO na zdravotné poistenie v roku 2026 je 121,92 € (16 % z 762 €),

- minimálny preddavok SZČO so zdravotným postihnutím je 60,96 € (8 % z 762 €).

Preddavky na zdravotné poistenie sú splatné do 8. dňa nasledujúceho kalendárneho mesiaca. Po skončení roka zdravotná poisťovňa vykoná ročné zúčtovanie poistného podľa § 19 zákona č. 580/2004 Z. z. o zdravotnom poistení.

Prehľad odvodov v rokoch 2025 a 2026

| Poistenie | Sadzba poistného | Minimálny VZ v € (2025) | Suma poistného v € (2025) | Minimálny VZ v € (2026) | Suma poistného v € (2026) | Maximálny VZ v € | Suma poistného v € |

|---|---|---|---|---|---|---|---|

| Sociálne odvody SZČO | |||||||

| Nemocenské poistenie | 4,40 % | 715,00 | 31,46 | 914,40 | 40,22 | 15 730,00 | 692,12 |

| Dôchodkové poistenie (Starobné) | 18,00 % | 715,00 | 128,70 | 914,40 | 164,59 | 15 730,00 | 2 831,40 |

| Dôchodkové poistenie (Invalidné) | 6,00 % | 715,00 | 42,90 | 914,40 | 54,86 | 15 730,00 | 943,80 |

| Rezervný fond | 4,75 % | 715,00 | 33,96 | 914,40 | 43,38 | 15 730,00 | 747,17 |

| Sociálne poistenie spolu | 33,15 % | - | 237,02 | - | 303,11 | - | 5 214,49 |

| Zdravotné poistenie SZČO | |||||||

| Zdravotné poistenie | 15,00 %, príp. 7,50 % | 715,00 | 107,25 resp. 53,62 | 762,00 | 121,92 resp. 60,96 | - | - |

tags: #kto #je #platitelom #zdravotneho #poistenia #pocas