Funkcia konateľa v spoločnosti s ručením obmedzeným (s.r.o.) je kľúčová pre jej riadne fungovanie. Konateľ je štatutárnym orgánom spoločnosti a má rozsiahle právomoci a povinnosti. Jednou z dôležitých otázok, ktoré s výkonom funkcie konateľa súvisia, je jeho nárok na odmenu. Tento článok sa venuje problematike odmeňovania konateľa, podmienkam nároku na odmenu, typom zmlúv, ktoré upravujú vzťah medzi konateľom a spoločnosťou, a tiež procesu zmien v osobe konateľa a ich zápisu do Obchodného registra SR.

Kto je konateľ spoločnosti?

Konateľ je v zmysle § 133 zákona č. 513/1991 Zb. Obchodný zákonník v znení neskorších právnych predpisov (ďalej len „Obchodný zákonník“) štatutárnym orgánom spoločnosti s ručením obmedzeným. Ustanovenie § 133 Obchodného zákonníka nadväzuje na § 20 ods. 1 zákona č. 40/1964 Zb. Občiansky zákonník v znení neskorších právnych predpisov, ktoré stanovuje, že právne úkony právnickej osoby vo všetkých veciach robia štatutárne orgány. Konanie štatutárneho orgánu je priamo konaním právnickej osoby.

Štatutárny orgán je v spoločnosti len jeden. Každá spoločnosť s ručením obmedzeným môže mať jedného konateľa ako individuálny štatutárny orgán, ale aj viac konateľov ako kolektívny štatutárny orgán. V mene spoločnosti je oprávnený konať každý samostatne, pokiaľ sa v spoločenskej zmluve nestanoví, že môžu konať len viacerí (napr. dvaja), a to spoločne a nerozdielne.

Spôsob konania konateľov sa zapisuje aj do Obchodného registra v zmysle § 2 ods. 1 písm. e) zákona 530/2003 Z. z. o obchodnom registri a o zmene a doplnení niektorých zákonov ako povinne zapisovaný údaj a zároveň ide o obligatórnu náležitosť spoločenskej zmluvy podľa § 110 ods. 1 písm. e) Obchodného zákonníka.

„Nedodržanie spôsobu konania v mene spoločnosti môže v konečnom dôsledku viesť k neplatnosti právneho úkonu, pretože vôľa právnickej osoby navonok voči tretím osobám nebola prejavená zákonom predpísaným spôsobom, t.j. určeným spôsobom konania v mene spoločnosti.“ (Patakyová M. a kol: Obchodný zákonník. Komentár. 3. vydanie, Praha: C.H.Beck, 2010).

Konateľské oprávnenia môže obmedziť iba spoločenská zmluva alebo valné zhromaždenie, avšak takéto obmedzenie nie je účinné voči tretím osobám.

Bezúhonnosť a kvalifikácia konateľa

Na výkon funkcie konateľa spoločnosti nemusí mať žiadnu špeciálnu kvalifikáciu, avšak musí to byť osoba bezúhonná (nesmie mať zápis v registri trestov) a musí mať plnú spôsobilosť na právne úkony. Konateľom spoločnosti sa môže stať aj cudzí štátny príslušník. Pokiaľ cudzinec nie je občanom krajiny EÚ alebo OECD, vyžaduje sa, aby mal na území Slovenska pobyt (prechodný alebo trvalý).

V zmysle ustanovenia § 6 ods. 1 písm. c) v spojení s ustanovením § 6 ods. 3 živnostenského zákona sa vyžaduje, aby konateľ spoločnosti bol bezúhonný. Za bezúhonného sa na účely tohto zákona nepovažuje ten, kto bol právoplatne odsúdený za trestný čin hospodársky, trestný čin proti majetku alebo iný trestný čin spáchaný úmyselne, ktorého skutková podstata súvisí s predmetom podnikania, ak sa naňho nehľadí, akoby nebol odsúdený. Z uvedeného vyplýva, že konateľom s.r.o. nemôže byť osoba, ktorá nespĺňa podmienku bezúhonnosti.

Funkcia prvého konateľa vzniká zápisom spoločnosti do obchodného registra. Určenie konateľov je obligatórna náležitosť spoločenskej zmluvy, v ktorej sa presne špecifikujú ich mená a priezviská, rodné čísla a dátumy narodenia. Táto povinnosť sa týka výlučne prvých konateľov.

Vymenovanie a odvolanie konateľa

S výnimkou prvých konateľov, ktorých v procese zakladania ustanovujú do funkcie zakladatelia priamo v spoločenskej zmluve alebo zakladateľskej listine, o vymenovaní a odvolaní konateľov po vzniku spoločnosti rozhoduje valné zhromaždenie (§ 125 ods. 1 písm. f) Obchodného zákonníka), a preto zmeny v týchto osobách už nie je potrebné osobitne vyjadriť v spoločenskej zmluve. K vymenovaniu alebo odvolaniu konateľa sa vyžaduje rozhodnutie jediného spoločníka alebo viacerých spoločníkov (v tomto prípade rozhoduje valné zhromaždenie). Na rozhodnutie o vymenovaní alebo odvolaní konateľa stačí jednoduchá väčšina hlasov, pokiaľ spoločenská zmluva neurčuje vyšší počet hlasov.

Neexistuje zákonom ustanovené funkčné obdobie (upravuje sa to v spoločenskej zmluve).

Povinnosti konateľa aj po skončení funkcie

Novela Obchodného zákonníka č. 264/2017 Z. z. zaviedla povinnosti štatutárnemu orgánu aj po tom, ako skončila jeho funkcia. V zmysle § 66 ods. 1 Obchodného zákonníka: “Ak sa osoba, ktorá je jediným štatutárnym orgánom, členom štatutárneho orgánu alebo členom dozornej rady spoločnosti vzdá funkcie, je odvolaná alebo výkon jej funkcie zanikne smrťou alebo sa skončí inak, musí príslušný orgán spoločnosti do troch mesiacov ustanoviť namiesto nej nového člena orgánu spoločnosti.”

V zmysle § 66 ods. 3 Obchodného zákonníka ďalej platí, že „ak jediný štatutárny orgán spoločnosti nie je zapísaný do obchodného registra do 60 dní od uplynutia lehoty podľa odseku 1, je ten, kto funkciu jediného štatutárneho orgánu spoločnosti vykonával naposledy, povinný podať do 30 dní návrh na zrušenie spoločnosti podľa § 68 ods. 6 písm. Štatutárny orgán (konateľ) má aj po skončení funkcie povinnosť poskytovať súčinnosť za obdobie, v ktorom vykonával túto funkciu.

Zodpovednosť konateľa - načo si dávať pozor !

Vzťah medzi konateľom a spoločnosťou: Odmena a zmluvy

Vzťah medzi spoločnosťou s ručením obmedzeným (obchodnou spoločnosťou) a konateľom (štatutárnym orgánom) je výlučne obchodnoprávnym vzťahom, ktorý sa spravuje príslušnými ustanoveniami Obchodného zákonníka. Vzťah medzi štatutárnym orgánom a obchodnou spoločnosťou sa riadi zmluvou o výkone funkcie, na ktorú sa primerane použijú ustanovenia o mandátnej zmluve.

Podľa odbornej právnej literatúry (Patakyová M. a kol: Obchodný zákonník. Komentár. 3. vydanie, Praha: C.H.Beck, 2010) medzi konateľom a spoločnosťou nie je možné uzavrieť pracovnú zmluvu na pracovnú pozíciu „konateľ“, nakoľko vzťah medzi konateľom a spoločnosťou je vždy obchodno - záväzkovým vzťahom v zmysle § 261 ods. 3 Obchodného zákonníka, ktorý sa má riadiť zmluvou o výkone funkcie, resp. podporne mandátnou zmluvou. Nejde totiž o výkon závislej práce tak, ako to vyplýva z ustanovení zákona č. 311/2001 Z. z. Zákonníka práce v znení neskorších právnych predpisov.

Nárok na odmenu

Konateľ má pri výkone svojej funkcie nárok na odmenu za výkon funkcie konateľa spoločnosti, ktorej výšku, čas a spôsob vyplácania určuje valné zhromaždenie (môže byť pritom vyplácaná napr. mesačne, ale aj ročne). Konateľ a aj spoločník s.r.o. môže svoju funkciu vykonávať aj bez nároku na odmenu. Tento model je často využívaný, pretože odmena je prvým predpokladom zakladajúcim povinnosť platenia odvodov do zdravotnej a sociálnej poisťovne.

Ak výška odplaty nie je v mandátnej zmluve určená, je mandant povinný zaplatiť mandatárovi odplatu, ktorá je obvyklá v čase uzavretia zmluvy za činnosť obdobnú činnosti, ktorú mandatár uskutočnil pri zariadení záležitosti. Konateľ plní svoje povinnosti voči obchodnej spoločnosti po celú dobu trvania svojej funkcie nepretržite, teda výška jeho odmeny nemôže byť podmienená minimálnym alebo maximálnym časovým ohraničením doby, počas ktorej si ich má plniť. Rozsudok Najvyššieho súdu SR, sp. zn. 2 Obdo V 86/2018.

Pokiaľ žalobca vykonával svoju činnosť vo funkcii konateľa, plnil si svoje povinnosti a priamo za neho konal (hoci len občas), za výkon svojej činnosti má nárok na obvyklú odmenu, ktorej výška sa nemôže odvíjať od časového hľadiska jeho pôsobenia, resp. časového rozsahu skutočného výkonu funkcie. Aj z uvedených dôvodov je mimoriadne dôležité nepodceniť otázku zmluvného dojednania medzi konateľom a spoločnosťou, už pri vzniku funkcie. Uzatvorenie príslušnej zmluvy eliminuje riziko podobného sporu.

Príklad č. 1: Konateľ má so spoločnosťou, s. r. o. uzatvorenú zmluvu o výkone funkcie konateľa. Z ustanovení zmluvy vyplýva, že za výkon funkcie konateľa nebude poberať žiadnu odmenu. Konateľ nenadobúda postavenie zamestnanca na účely povinného sociálneho poistenia, pretože spĺňa len jednu zákonnú podmienku (existencia právneho vzťahu), ktorou je právny vzťah konateľa k spoločnosti, s. r. o. založený zápisom do obchodného registra. Nakoľko tento právny vzťah konateľovi nezakladá nárok na odmenu/príjem zo závislej činnosti (funkciu konateľa vykonáva bezodplatne), postavenie zamestnanca mu na účely sociálneho poistenia nevzniká.

Príklad č. 2: Konateľka má so spoločnosťou, s. r. o. uzatvorenú mandátnu zmluvu, ktorá jej za výkon funkcie konateľa zakladá právo na odmenu. Konateľka nadobúda postavenie zamestnanca na účely povinného sociálneho poistenia, pretože spĺňa obe zákonné podmienky: existuje právny vzťah, ktorým je právny vzťah konateľa k spoločnosti, s. r. o. založený zápisom do obchodného registra a existuje právo na príjem zo závislej činnosti podľa § 5 ods. 1 písm. b) ZDP. Zamestnávateľ je povinný prihlásiť konateľku ako zamestnankyňu do registra poistencov SP, pričom za dátum vzniku poistenia sa považuje dátum zápisu začiatku výkonu funkcie konateľa do obchodného registra (ktorý je zrejmý z uznesenia valného zhromaždenia).

Typy zmlúv a ich dopad na odmeňovanie

Konateľ, resp. spoločník vykonáva svoju funkciu buď na základe Mandátnej zmluvy podľa § 566 a nasl. Obchodného zákonníka, ktorá nemusí byť písomná, alebo na základe Zmluvy o výkone funkcie konateľa, resp. Zmluvy o výkone funkcie spoločníka podľa § 66 ods. 6 Obchodného zákonníka.

- Mandátna zmluva: Ak konateľ, alebo spoločník nemá so spoločnosťou uzatvorenú žiadnu písomnú zmluvu, na vzťah medzi spoločnosťou a konateľom alebo spoločníkom sa primerane uplatnia ustanovenia Obchodného zákonníka o mandátnej zmluve (§ 66 ods. 6 Obchod. zák, § 566 a nasl. Obchod. zák.). V prípade mandátnej zmluvy, ide zo zákona o odplatnú zmluvu.

- Zmluva o výkone funkcie: Ak chce konateľ alebo spoločník vykonávať svoju funkciu bez nároku na odmenu, v takom prípade musí so spoločnosťou uzatvoriť písomnú Zmluvu o výkone funkcie konateľa alebo spoločníka, ktorá musí byť schválená valným zhromaždením a v ktorej sa uvedie, že výkon funkcie konateľa, alebo spoločníka je bezodplatný.

Nie je však vylúčené, aby spoločnosť uzavrela s konateľom pracovnú zmluvu, ktorej predmetom bude odlišná činnosť od pôsobnosti konateľa ako štatutárneho orgánu. Znamená to, že konateľ môže mať uzavreté dve zmluvy napr. zmluvu o výkone funkcie, ktorá sa primerane riadi ustanoveniami mandátnej zmluvy a zároveň môže mať uzavretú pracovnú zmluvu, ktorej činnosť je odlišná od výkonu funkcie člena štatutárneho orgánu.

Odvody a poistenie

Konatelia a spoločníci s nárokom na odmenu nadobúdajú postavenie zamestnanca a z vyplatenej odmeny im vzniká zákonná povinnosť odvádzať odvody na zdravotné a sociálne poistenie. Ak spoločník a konateľ spoločnosti poberá za výkon svojej funkcie odmenu, ide o príjem zo závislej činnosti podľa § 5 ods. 1 písm. b) ZDP. Tento druh príjmu sa na účely povinného sociálneho poistenia považuje za príjem zo zárobkovej činnosti, a preto osoby poberajúce tento príjem nadobúdajú postavenie zamestnanca na účely povinného sociálneho poistenia.

Konateľ v spoločnosti môže byť odmeňovaný viacerými spôsobmi a to nielen ako zamestnanec, ale aj výkonnostnou odmenou či podielom na zisku. Môže však nastať aj situácia, že nedostáva odmenu a nie je ani zamestnancom spoločnosti. V prípade, ak bude konateľ dostávať len odmenu za výkon svojej funkcie v spoločnosti s ručením obmedzeným bez toho, aby bol zároveň zamestnancom, má takisto povinnosť platiť odvody: nemocenské poistenie, dôchodkové poistenie (starobné aj invalidné), poistenie v nezamestnanosti, zdravotné poistenie.

Povinne garančne poistený je zamestnávateľ zamestnanca v pracovnoprávnom vzťahu a člena družstva, ktorý je v pracovnom vzťahu k družstvu. Z uvedeného vyplýva, že z odmeny konateľa a spoločníka sa poistné na úrazové poistenie a poistné na garančné poistenie neplatí. A to aj v tom prípade, ak byť bol zamestnávateľ úrazovo poistený a garančne poistený z dôvodu, že zamestnáva napr. iných zamestnancov.

V prípade, že konateľ alebo spoločník bude poberať odmenu za výkon funkcie a súčasne je dôchodcom, uplatnia sa pri platbe poistného výnimky, ktoré sú ustanovené v zákone o sociálnom poistení:

- Poistné na invalidné poistenie neplatí poistenec, ktorý je dôchodkovo poistený po priznaní starobného dôchodku alebo predčasného starobného dôchodku alebo ak je poberateľom výsluhového dôchodku a dovŕšil dôchodkový vek, a invalidné poistenie neplatí ani zamestnávateľ za tohto zamestnanca [§ 128 ods. 1 zákona o sociálnom poistení].

- Poistné na poistenie v nezamestnanosti neplatí fyzická osoba, ktorej bol priznaný starobný dôchodok, predčasný starobný dôchodok alebo invalidný dôchodok z dôvodu poklesu schopnosti vykonávať zárobkovú činnosť o viac ako 70 % a fyzická osoba, ktorá má priznaný invalidný dôchodok a dovŕšila dôchodkový vek, a poistenie v nezamestnanosti neplatí ani zamestnávateľ za tohto zamestnanca [§ 19 ods. 3 písm. a) zákona o sociálnom poistení].

Ak má konateľ, resp. spoločník spoločnosti s ručením obmedzením právo na nepravidelnú odmenu, splatnosť poistného na dôchodkové poistenie je do 8. dňa kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom bol zúčtovaný príjem. Slovné spojenie „mesiac, v ktorom bol zúčtovaný príjem“ je potrebné chápať ako mesiac, v ktorom bol príjem v skutočnosti vyplatený zamestnancovi.

Ak je napríklad príjem zúčtovaný v máji 2025 za apríl 2025, tak poistné z nepravidelného príjmu spoločníka/konateľa treba zaplatiť najneskôr do 8. 6. 2025.

Podiel na zisku

Každý spoločník (bez ohľadu na to, či je, alebo nie je zároveň konateľom) má nárok na podiel na zisku. Nárok na podiel na zisku má aj spoločník, ktorý je konateľom spoločnosti a poberá odmenu za výkon funkcie konateľa. Podiely na zisku sa vyplácajú z už zdaneného zisku s.r.o. po skončení účtovného obdobia. Podiel na zisku vyplatený spoločníkovi v roku 2025 ešte za rok 2016 nie je predmetom dane z príjmov fyzickej osoby a preto spoločníkov podiel na zisku za rok 2016 zdaneniu nepodlieha. Avšak od roku 2018 nastali v tomto smere zmeny.

Spoločníkov podiel na zisku za rok 2017 až 2024 je predmetom dane z príjmov fyzickej osoby a to znamená, že spoločník musí takýto podiel na zisku vyplatený v roku 2025 za rok 2024 zvlášť zdaniť a to sadzbou 10% (resp. 35%, ak sú dividendy vyplácané do nezmluvného štátu, alebo sú prijímané z nezmluvného štátu). Od roku 2024 sa podmienky pre zníženú 15 % sadzbu dane z príjmov pre právnické osoby zmenili a takúto zníženú sadzbu si môže takáto osoba uplatniť pri podaní daňového priznania v roku 2025 za zdaňovacie obdobie 2024, ak jej zdaniteľné príjmy (výnosy) za zdaňovacie obdobie 2024 nepresiahli sumu 60.000 eur.

Podiel na zisku vyplatený spoločníkovi, nie je vymeriavacím základom na platenie poistného na sociálne poistenie, t.j. z podielu na zisku vyplateného v roku 2025 ešte za rok 2016 sa platia odvody na zdravotné poistenie a to vo výške 14 %, pričom výška maximálneho vymeriavacieho základu je 60-násobok priemernej mesačnej mzdy spred dvoch rokov.

Podiel na zisku pre konateľa bez účasti na základnom imaní

Môže nastať aj taká situácia, že spoločnosť vyplatí podiel na zisku konateľovi, ktorý nie je spoločníkom spoločnosti, čiže nemá podiel na základnom imaní spoločnosti (podiel na zisku mu je vyplatený napr. na základe rozhodnutia valného zhromaždenia). V tomto prípade platí, že podiel na zisku vyplatený konateľovi v roku 2025 ešte za rok 2016 nie je predmetom dane z príjmov fyzickej osoby, t.j. podiel na zisku v tomto prípade zdaneniu nepodlieha.

Avšak pokiaľ by sa jednalo o podiel na zisku vyplatený konateľovi bez účasti na základnom imaní v roku 2025 za rok 2017 až 2024, považuje sa za príjem zo závislej činnosti (§ 5 ods. 1 písm. a) zákona o dani z príjmov) a konateľ ho musí zdaniť spoločne so svojimi ostatnými príjmami (takýmito ďalšími príjmami môže byť napr. odmena za výkon funkcie konateľa, alebo mzda z pracovnoprávneho vzťahu, ak je konateľ zároveň aj zamestnaný, a pod.). Ak konateľ spoločnosti s ručením obmedzeným nemá účasť na základnom imaní, čiže nie je v spoločnosti zároveň aj jej spoločníkom, vyplatené podiely na zisku za rok 2017 až 2024 sa považujú za príjem zo závislej činnosti (§ 5 ods. 1 písm. a) zákona o dani z príjmov) a konateľ z nich musí zaplatiť odvody do Sociálnej poisťovne a aj do zdravotnej poisťovne spoločne so svojimi ostatnými príjmami.

| Typ príjmu | Spoločník (s účasťou na ZI) | Konateľ (bez účasti na ZI) |

|---|---|---|

| Odmena za výkon funkcie (pravidelná) | Odvody do SP a ZP, daň | Odvody do SP a ZP, daň |

| Odmena za výkon funkcie (nepravidelná) | Odvody do SP a ZP, daň | Odvody do SP a ZP, daň |

| Podiel na zisku (2016 a staršie) | Odvody do ZP, bez dane | Bez odvodov a dane |

| Podiel na zisku (2017-2024) | Daň 10%/35%, bez odvodov do SP a ZP | Odvody do SP a ZP, daň (ako príjem zo závislej činnosti) |

Pre bližšie porovnanie odvodového zaťaženia si pozrite prehľadnú tabuľku aj s praktickými príkladmi.

Zmena konateľa s.r.o. a zápis do Obchodného registra

K zmene konateľa spoločnosti s.r.o. dochádza na základe rozhodnutia spoločníkov spoločnosti. V uvedenom rozhodnutí, či už jediného spoločníka alebo valného zhromaždenia spoločnosti, musíte uviesť identifikačné údaje konateľa (meno, priezvisko, titul, dátum narodenia, rodné číslo - ak je pridelené, adresa trvalého pobytu), ako aj deň vzniku, resp. skončenia jeho funkcie. Ďalším potrebným dokumentom na zmenu konateľa s.r.o. je písomný súhlas s ustanovením do funkcie konateľa.

Od 01.01.2018 zákon vyžaduje, aby podpis konateľa (podpisový vzor) pri vzniku jeho funkcie musel byť úradne overený, pričom tento podpis nie je možné uznať za vlastný.

Na zápis zmeny konateľa s.r.o. do Obchodného registra sú potrebné nasledovné dokumenty:

- Zápisnica z mimoriadneho valného zhromaždenia, resp. rozhodnutie jediného spoločníka o zmene konateľa.

- Zakladateľská listina, resp. spoločenská zmluva (ak bola zmenená).

- Písomný súhlas nového konateľa s ustanovením do funkcie s úradne overeným podpisom (podpisový vzor).

Zmena konateľa s.r.o. má tzv. deklaratórne účinky. Funkcia konateľa s.r.o. vzniká alebo zaniká ku dňu, ktorý určili spoločníci spoločnosti. Konateľ je oprávnený od spoločníkmi určeného dátumu konať v mene spoločnosti.

Zápis zmien prostredníctvom notára

Od 1. októbra 2020 majú notári širšie kompetencie v zápisoch do Obchodného registra SR (OR SR). Notári môžu vykonávať prvozápisy s. r. o.-čiek do Obchodného registra SR (OR SR) a vykonávať zápisy zmien údajov do OR SR. Zápis u notára sa vykoná tzv. osvedčením, ktoré sú už od 1. januára 2024 kompetencie notárov v súvislosti so zápisom údajov do OR SR.

Výhody zápisu zmien prostredníctvom notára:

- Rýchlosť konania: Notári vykonajú zápis zmien promptne, často do 24 hodín.

- Neformálne konanie: Konanie u notára je neformálne a rýchle.

- Elektronické podanie: Notár registračnú žiadosť doplní alebo odstráni jej nedostatky a následne všetko elektronicky podá.

Poplatky za zápis zmien prostredníctvom notára:

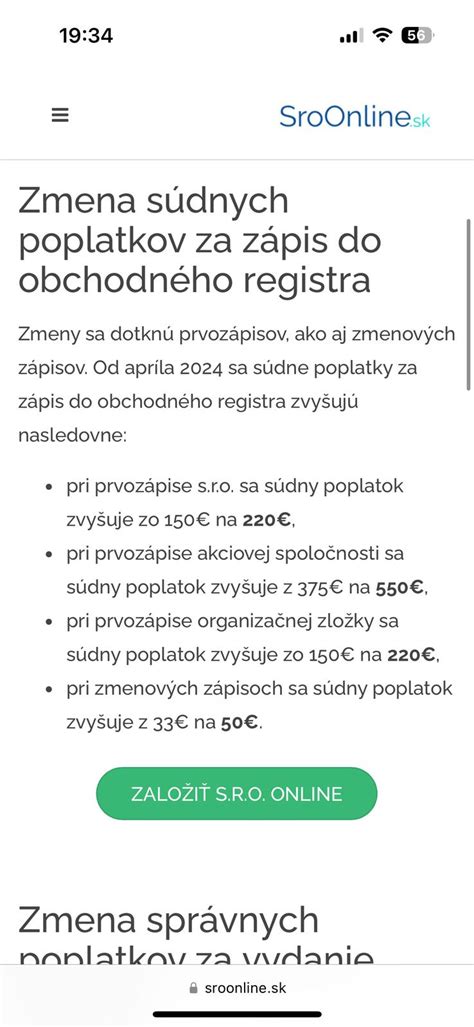

- Odmena notára: Odmena notára je stanovená vyhláškou Ministerstva spravodlivosti SR a začína sa od 55,90 eur.

- Súdny poplatok: Súdny poplatok za zápis zmien do Obchodného registra SR je 50 € (bez DPH) od 1.4.2024.

Na trhu existujú subjekty, ktoré ponúkajú zakladanie spoločností a vybavenie zmien v ORSR za nízke ceny. Za lákavou cenou sa však môžu skrývať riziká, ktoré si podnikatelia neuvedomujú. Tieto subjekty často nie sú oprávnené poskytovať právne služby v zmysle zákona č. 586/2003 Z. z. a môžu viesť k chybne vypracovaným dokumentom a podaným návrhom. To pre podnikateľov znamená stratu drahocenného času a navýšenie nákladov. Ministerstvo spravodlivosti SR si je tohto problému vedomé a v novele zákona č. 530/2003 Z. z. o obchodnom registri a o zmene a doplnení niektorých zákonov chce túto prax obmedziť.

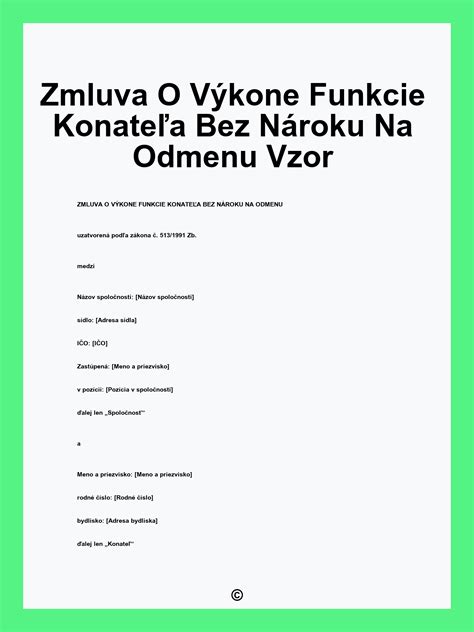

Vzor Zmluvy o výkone funkcie konateľa

Zmluva o výkone funkcie konateľa uzatvorená na základe § 66 ods. 3 a § 125 ods. 1 písm. f) Obchodného zákonníka v platnom znení.

Zmluvné strany:

- Obchodná spoločnosť: ……………………., so sídlom ………………….., IČO: ………………., zapísaná v Obchodnom registri Okresného súdu ……………………., oddiel ………………., vložka č. ………………… (ďalej len „obchodná spoločnosť“)

- Konateľ: pán/pani ……………………., narodený/á ……………………., bytom ……………………. (ďalej len „konateľ“)

Preambula:

Valné zhromaždenie obchodnej spoločnosti na svojom zasadnutí, ktoré sa konalo dňa ……………….., vymenovalo do funkcie konateľa spoločnosti pána/pani …………… a zároveň v súlade s ustanovením § 66 ods. 3 a § 125 ods. 1 písm. f) Obchodného zákonníka v platnom znení schválilo túto zmluvu o výkone funkcie konateľa v nasledovnom znení. Zápisnica z predmetného valného zhromaždenia obchodnej spoločnosti tvorí Prílohu k tejto zmluvy a zároveň tvorí jej neoddeliteľnú súčasť.

Článok I. Predmet zmluvy

Konateľ je povinný plniť všetky úlohy a svoje povinnosti, ktorými bol poverený v súlade s touto zmluvou, so spoločenskou zmluvou/zakladateľskou listinou obchodnej spoločnosti a stanovami obchodnej spoločnosti. Obchodná spoločnosť vymenovala do funkcie jedného/viacerých (uviesť koľkých) konateľa/konateľov. Rozhodnutie o ďalšom vymenovaní inej fyzickej osoby do funkcie konateľa je výlučným právom valného zhromaždenia.

Konateľ koná v mene spoločnosti samostatne (ak je viac konateľov, treba určiť rozsah ich oprávnenia v súlade so spoločenskou zmluvou alebo zakladateľskou listinou). Konateľ zodpovedá za škodu, ktorú spôsobil v súlade s ustanovením § 135a ods. 1 Obchodného zákonníka. Konateľ sa zaväzuje, že bude dodržiavať zákaz konkurencie podľa § 136 Obchodného zákonníka v platnom znení. Okrem uvedeného zákonného obmedzenia zákazu konkurencie konateľ ďalej nesmie ……… roky (uviesť počet rokov) po skončení svojej funkcie konateľa vystupovať ako konateľ spoločnosti s ručením obmedzeným v spoločnosti, ktorá podniká v rovnakom alebo podobnom odbore podnikania ako obchodná spoločnosť. V prípade porušenia zákazu konkurenčného konania zakotveného v tomto bode sa konateľ zaväzuje zaplatiť zmluvnú pokutu vo výške …………..€(slovom ……….. eur). Konateľ sa zaväzuje uhradiť zmluvnú pokutu najneskôr do …………….. dní po doručení písomného oznámenia o uplatnení si zmluvnej pokuty zo strany obchodnej spoločnosti, a to prevodom v prospech účtu obchodnej spoločnosti, ktorý obchodná spoločnosť uvedie v písomnom oznámení o uplatnení si zmluvnej pokuty.

Konateľ je povinný zachovávať mlčanlivosť o všetkých záležitostiach obchodnej spoločnosti, o ktorých sa dozvie v súvislosti s výkonom svojej funkcie konateľa obchodnej spoločnosti. Valné zhromaždenie stanoví okruh informácií, ktoré považujú spoločníci/spoločník za dôverné a za obchodné tajomstvo a obchodná spoločnosť s týmto rozsahom oboznámi konateľa. V prípade skončenia výkonu funkcie konateľa je tento povinný odovzdať obchodnej spoločnosti alebo jej poverenému zástupcovi všetky podklady a dokumenty, ktoré majú dôverný charakter alebo sú obchodným tajomstvom obchodnej spoločnosti.

Článok II. Odmena konateľa

Konateľovi prináleží za riadny výkon funkcie mesačná/štvrťročná/ročná odmena vo výške ………. (slovom …………… eur). Odmenu vyplatí obchodná spoločnosť konateľovi v prospech jeho bankového účtu, ktorý je uvedený v záhlaví tejto zmluvy, a to najneskôr do ……………… dňa nasledujúceho kalendárneho mesiaca (ak odmena nie je vyplácaná mesačne, treba si určiť termín výplaty, napríklad do 10. dňa nasledujúceho štvrťroka).

Valné zhromaždenie môže priznať konateľovi odmenu na základe výsledkov hospodárenia obchodnej spoločnosti vo výške ……….. % z čistého zisku spoločnosti. Konateľ je povinný informovať spoločníka/spoločníkov o každej prekážke, ktorá mu bráni vo výkone funkcie konateľa, a to najneskôr do …………….. pracovných dní odo dňa vzniku prekážky. Konateľ je povinný dôvod prekážky aj písomne doložiť spoločníkovi/spoločníkom najneskôr do ………….. pracovných dní odo dňa vzniku prekážky.

Konateľ má nárok na dovolenku v trvaní ………… dní. Konateľ má počas výkonu svojej funkcie nárok na využívanie automobilu, ktorý patrí obchodnej spoločnosti, značky ……………. s EČV …………………. Konateľ je oprávnený využívať pridelený automobil tiež na súkromné účely. Zmluvné strany sa zároveň dohodli, že spoločník/spoločníci môžu kedykoľvek obmedziť využívanie prideleného automobilu na súkromné účely.

Článok III. Záverečné ustanovenia

Táto zmluva nadobúda platnosť a účinnosť dňom jej podpisu oboma zmluvnými stranami. Táto zmluva sa uzatvára na dobu neurčitú/určitú, a to do ……………………. Zmluva je vyhotovená v ……….. rovnopisoch, pričom každá zo zmluvných strán obdrží po ………….. rovnopise. Zmeny a doplnenia tejto zmluvy je možné vykonať len písomnými dodatkami podpísanými oboma zmluvnými stranami. Zmluvné strany vyhlasujú, že si ustanovenia tejto zmluvy prečítali a na znak súhlasu s jej znením, ktoré je na …………… stranách, ju vlastnoručne podpisujú.

V ……………… dňa ………………….

………………………………………….. Obchodná spoločnosť

………………………………………….. Konateľ

Kolízia majiteľstva s.r.o. a nárok na dávku v nezamestnanosti

Podľa ustanovenia § 104 ods. 1 zákona č. 461/2003 Z. z. o sociálnom poistení, osoba, ktorá je konateľom spoločnosti s ručením obmedzeným, je povinná platiť odvody do Sociálnej poisťovne, ak má pravidelný mesačný príjem. Ďalej podľa ustanovenia § 33 ods. 1 zákona č. 5/2004 Z. z. o službách zamestnanosti, uchádzačom o zamestnanie sa podľa ustanovenia § 6 ods. 1 písm. a) tohto zákona rozumie občan, ktorý preukázateľne hľadá zamestnanie a je zaradený do evidencie uchádzačov o zamestnanie. Na základe citovaných ustanovení nárok na dávku v nezamestnanosti nemá osoba, ktorá vykonáva zárobkovú činnosť na základe právneho vzťahu podľa osobitného predpisu. Za výkon takejto zárobkovej činnosti sa považuje aj výkon funkcie konateľa spoločnosti s ručením obmedzeným. Keďže v rámci uvedenej s.r.o. vykonávate funkciu konateľa, nemáte nárok na dávku v nezamestnanosti.