Stavebné sporenie je atraktívny finančný produkt, ktorý kombinuje sporenie s možnosťou získania výhodného úveru na bývanie. Navyše, štát motivuje občanov k sporeniu na bývanie prostredníctvom štátnej prémie. Tento článok vám poskytne komplexný prehľad o podmienkach, za ktorých vzniká nárok na vyplatenie štátnej prémie zo stavebného sporenia, ako aj o ďalších dôležitých aspektoch tohto sporenia.

Čo je stavebné sporenie a ako funguje?

Stavebné sporenie je bankový produkt určený na financovanie bytových potrieb a s nimi súvisiacich výdavkov na území Slovenska. Jeho cieľom je našetrenie finančných prostriedkov na investície do bývania, ako je kúpa, výstavba alebo rekonštrukcia nehnuteľnosti. Stavebné sporiteľne okrem sporenia poskytujú klientom aj úvery na účely súvisiace s bývaním. Stavebné sporenie poskytuje a bankové činnosti podľa § 2 ods. Stavebnú sporiteľňu môže prevádzkovať len banka s povolením. Klientom sa môže stať osoba, spoločenstvo vlastníkov bytov alebo firma, ktorá uzatvorí zmluvu o stavebnom sporení.

Pri uzatváraní zmluvy o stavebnom sporení si sporiteľ stanoví cieľovú sumu, ktorú potrebuje na financovanie svojho budúceho bývania. Následne pravidelne vkladá peniaze na účet stavebného sporenia. Počas sporenia sa mu na účet pripisujú úroky a v prípade splnenia zákonom stanovených podmienok aj štátna prémia. Cieľová suma je súčtom nasporenej sumy (vkladov, úrokov a štátnej prémie) a stavebného úveru. Jej hodnota závisí od výšky Vašich vkladov a od minimálneho mesačného vkladu stanoveného stavebnou sporiteľňou. Cieľová suma sa v priebehu sporenia nemení, s každým vkladom sa v nej zvyšuje objem nasporených prostriedkov a zároveň klesá objem budúceho stavebného úveru. Nasporiť môžete maximálne 100 % cieľovej sumy. Ak nasporíte viac, ako je výška cieľovej sumy, dôjde k zvýšeniu cieľovej sumy, za čo si stavebná sporiteľňa zaúčtuje poplatok.

Štátna prémia: Podpora od štátu pre lepšie bývanie

Štátna prémia je peňažná čiastka, ktorou štát prispieva na účet stavebného sporiteľa ako podpora financovania bývania alebo výstavby. Pripisuje sa klientovi na účet stavebného sporenia raz ročne, podľa výšky vkladov v príslušnom kalendárnom roku. Jej výška na daný rok sa vypočítava podľa vzorca uvedeného v zákone o stavebnom sporení. Štátna prémia nepodlieha zdaneniu. Štátna prémia sa pripisuje raz ročne po skončení kalendárneho roka. Reálne ju však dostanete na účet až v prvom kvartáli nasledujúceho roka po uvoľnení financií zo štátneho rozpočtu. Stavebná sporiteľňa musí najskôr preveriť, či ste splnili všetky zákonom stanovené podmienky.

Výška štátnej prémie v priebehu roka

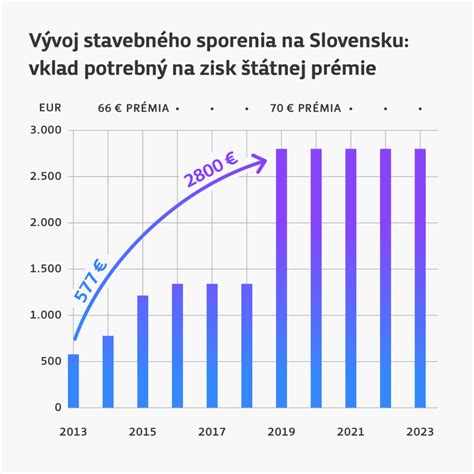

Výška štátnej prémie sa v priebehu rokov menila a závisí od rozhodnutia Ministerstva financií SR. Podľa zákona o stavebnom sporení sa štátna prémia počíta ako percentuálny podiel z ročného vkladu. Percento sa určuje na základe vzorca, pričom sa zaokrúhľuje na 0,5 percenta. Stanovená hranica je najmenej 2,5 percenta a najviac 15 percent z ročného vkladu. Maximálna štátna prémia v budúcom roku však dosiahne 70 eur. Bude tak rovnaká ako v súčasnosti, zmení sa však suma, ktorú si na ňu musí sporiteľ odkladať. Kľúčovým faktorom výpočtu štátnej prémie je referenčná sadzba, ktorá predstavuje priemer výnosov zo štátnych dlhopisov alebo, ak tieto údaje nie sú dostupné, priemer úrokových sadzieb na medzibankovom trhu. V minulosti túto bázu tvoril index, ktorý burza cenných papierov v Bratislave v roku 2018 prestala počítať.

Pre lepšiu predstavu si pozrite nasledujúcu tabuľku:

| Rok | Výška štátnej prémie | Maximálna suma | Potrebný vklad pre max. prémiu |

|---|---|---|---|

| 2014 | 8,5 % z ročného vkladu | 66,39 € | 780,96 € |

| 2023 | ? | 70 € | 2 800 € |

| 2024 | 7 % z ročného vkladu | 70 € | 1 000 € |

| 2025 | 10 % z ročného vkladu | 70 € | 700 € |

| 2026 | 6 % z ročného vkladu | 70 € | 1 166,70 € |

Podmienky pre získanie štátnej prémie

Nie každý, kto si sporí v stavebnej sporiteľni, automaticky získa štátnu prémiu. Na to, aby ste na ňu mali nárok, musíte splniť niekoľko podmienok:

- Uzatvorená zmluva o stavebnom sporení s prémiovým zvýhodnením: Musíte mať uzatvorenú zmluvu o stavebnom sporení s prémiovým zvýhodnením.

- Výška vkladov počas kalendárneho roka: Štátna prémia je naviazaná na celkovú výšku vkladov v konkrétnom roku. Čím viac vložíte, tým vyššiu štátnu prémiu môžete získať, ale len do maximálnej výšky, ktorú každoročne stanovuje ministerstvo financií.

- Príjem sporiteľa (pre sporiteľov od 18 rokov): Nárok na štátnu prémiu máte v prípade, že váš priemerný mesačný príjem je najviac 1,3 násobok priemernej mesačnej nominálnej mzdy zamestnanca v národnom hospodárstve za kalendárny rok predchádzajúci kalendárnemu roku, za ktorý sa uplatňuje nárok na štátnu prémiu. Ak zarábate viac, na štátnu prémiu nemáte nárok. Priemerná nominálna mesačná mzda zamestnanca v roku 2023 bola vo výške 1 430 eur. To znamená, že nárok na štátnu prémiu za tento rok má stavebný sporiteľ, ktorého priemerná mesačná hrubá mzda bola vlani nižšia ako 1 981,20 eura. Maximálna suma mzdy za tento rok bude známa až v marci 2026.

- Účelové použitie prostriedkov: Pokiaľ používate nasporené prostriedky v lehote do 6 rokov od uzatvorenia zmluvy o stavebnom sporení, musíte predložiť doklady potvrdzujúce účelové použitie nasporených prostriedkov. To isté platí aj o stavebnom úvere alebo medziúvere. Prémia zanikne aj v prípade, ak zmluva bude ukončená po dvoch rokoch a prostriedky nebudú použité na stavebné účely.

- Trvanie zmluvy: Nárok na štátnu prémiu zaniká, ak stavebný sporiteľ zruší zmluvu o stavebnom sporení do dvoch rokov od jej uzatvorenia.

- Na jednu zmluvu o stavebnom sporení: Nárok na prémiu má každý, kto má so stavebnou sporiteľňou uzatvorenú prémiovú zmluvu o stavebnom sporení. Je potrebné však upozorniť, že 1 osoba má nárok len na 1 štátnu prémiu. Ak má sporiteľ viacero zmlúv, musí písomne určiť, ku ktorej z nich sa štátna prémia pridelí.

- Prevod práv: Práva zo zmluvy pritom možno previesť len raz do roka a výhradne medzi blízkymi príbuznými.

Kto môže získať štátnu prémiu?

Štátnu prémiu môže získať:

- Fyzická osoba, ktorá uzatvorí so stavebnou sporiteľňou zmluvu o stavebnom sporení.

- Každé dieťa, ktoré nedosiahlo plnoletosť do konca kalendárneho roka: A to bez skúmania príjmu rodiča, resp. zákonného zástupcu dieťaťa. Rodičia by preto mali začať pre svoje deti sporiť čo najskôr, aby využili podporu štátu naplno.

- Spoločenstvo vlastníkov bytov a nebytových priestorov: Na každé 4 byty v bytovom dome pripadá jedna štátna prémia.

mojeSPORENIE od PSS - ako to funguje?

Špecifické podmienky pre rodiny

Od 1. 1. 2024 sa do zákona o stavebnom sporení zaviedla definícia domácnosti, ktorú tvoria manžel a manželka a ich deti. Zvýhodnenie takýchto rodín spočíva v zohľadnení príjmu celej rodiny t. j. všetkých stavebných sporiteľov v takejto rodine, ktorí vyhlásili svoje zmluvy s nárokom na štátnu prémiu. Zároveň sa pri manželoch zdvojnásobuje hranica priemerného mesačného príjmu určeného zákonom pre plnoletého sporiteľa a za každé maloleté dieťa sa zvyšuje o 0,65-násobok priemernej mzdy. Na získanie štátnej prémie pre rodiny bude postačovať nasporiť najmenej 50% sumy potrebnej na „štandardnú štátnu prémiu“, čo zabezpečí získanie prémie aj pre rodiny s nižším príjmom a malými deťmi. Pre rodiny sa takisto zavádza výhoda 50% zľavy z úhrady poplatkov, náhrady nákladov alebo inej odplaty za vedenie účtu stavebného sporenia počas prvého roka od dňa poskytnutia štátnej prémie.

Ako neprísť o maximálnu štátnu prémiu?

- Nastavte si trvalý príkaz: Potrebné je zaslať na svoj účet stavebného sporenia v danom roku vklady minimálne vo výške potrebnej na získanie plnej štátnej prémie. Dobrou radou je nastaviť si trvalý príkaz zo svojho bežného účtu, aby ste na to nemuseli myslieť každý mesiac. Takto si môžete aj menšími čiastkami nasporiť na plnú štátnu prémiu.

- Uzatvorte zmluvu na začiatku roka: Ideálnym obdobím, kedy začať sporiť, resp. uzavrieť zmluvu, je práve začiatok roka. Ak ste si uzatvorili zmluvu v prvom polroku kalendárneho roka, môžete získať plnú výšku štátnej prémie. V prípade uzatvorenia zmluvy v druhom polroku (od 1. 7.) môžete získať len polovičnú štátnu prémiu - maximálne 35 eur.

- Sledujte zmeny v podmienkach: Pravidelne sledujte zmeny v podmienkach pre získanie štátnej prémie, aby ste sa uistili, že spĺňate všetky aktuálne požiadavky.

Výhody a nevýhody stavebného sporenia

Stavebné sporenie má svoje výhody aj nevýhody, ktoré je potrebné zvážiť pred jeho uzatvorením:

Výhody:

- Štátna prémia: Príspevok od štátu, ktorý zvyšuje vaše úspory.

- Výhodné úročenie vkladov: Vaše úspory sa zhodnocujú prostredníctvom úrokov. V stavebnom sporení je počas celej doby sporenia garantovaná výška úroku, ktorými sa zhodnocujú vklady sporiteľov. Dnešný úrok sa pohybuje štandardne na úrovni 2%. Viac získajú len sporitelia, ktorí využijú príležitostné marketingové akcie stavebných sporiteľní. Vyššie úročenie vo výške 3% p.a. Rendita (výnosnosť) stavebného sporenia je dnes na úrovni cca 3,5 p.a. (po zdanení).

- Možnosť získania výhodného úveru: Po splnení podmienok môžete získať stavebný úver s výhodnejšími podmienkami ako pri bežných úveroch.

- Flexibilita: Stavebné sporenie ponúka sporiteľom možnosť upravovať si jeho benefity aj po uzatvorení zmluvy podľa svojich aktuálnych potrieb.

- Možnosť spájania zmlúv: Je možné spájať zmluvy medzi priamymi príbuznými, čo umožňuje akumuláciu rodinných financií.

Nevýhody:

- Obmedzenia pri získaní štátnej prémie: Prísnejšie podmienky na získanie štátnej prémie, ako napríklad príjmový limit.

- Účelovosť sporenia: Prostriedky zo stavebného sporenia by mali byť použité na stavebné účely.

- Poplatky: Spojené so založením zmluvy a vedením účtu stavebného sporenia.

- Nízke zhodnotenie vkladov: V súčasnosti nemožno očakávať veľmi atraktívne zhodnotenie vkladov.

Stavebné sporenie a úver na bývanie

Stavebné sporenie môže byť efektívnym nástrojom na dofinancovanie hypotéky, ktorú získate v banke. Väčšina bánk dnes poskytuje úver len do 80 percent z hodnoty nehnuteľnosti, a preto vzniká potreba dofinancovania hypotéky. Stavebné sporenie, prostredníctvom čerpania medziúveru alebo stavebného úveru, dokáže túto situáciu veľmi efektívne vyriešiť. Úvery stavebných sporiteľní majú oproti spotrebným úverom v bankách výhodu hlavne v dlhšej splatnosti. Stavebný úver Vám stavebná sporiteľňa ponúkne najskôr po nasporení určitej časti cieľovej sumy. Podmienkou stavebnej sporiteľne pre poskytnutie stavebného úveru môže byť napríklad nasporiť minimálne 50 % z cieľovej sumy. Čerpanie stavebného úveru je pri stavebnom sporení voliteľné. O tom, či si stavebný úver v budúcnosti vezmete alebo nevezmete rozhodujete len vy.

Zdaňovanie a poplatky

Úroky sa zdaňujú štandardnou daňou z príjmu zrážkou pri zdroji. Štátna prémia nepodlieha zdaneniu. Je potrebné počítať s poplatkami spojenými so založením zmluvy a vedením účtu stavebného sporenia. Poplatok za uzavretie stavebného sporenia je presne vypočítaný pre uvedenú cieľovú sumu. O tento poplatok je znížená nasporená suma, ako aj čistý výnos. Ročný poplatok je účtovaný pri zriadení stavebného sporenia a potom 1x ročne (vždy na začiatku roka).

Aktuálna ponuka na trhu

V súčasnosti ponúka PSS k produktu mojeSPORENIE úrokovú sadzbu až 4 % ročne na všetky vklady zrealizované v tomto roku. Dlhodobé sporenie s úrokovým bonusom 4 % p. a. Zhodnotenie vkladov s úrokovým bonusom až 4 % p. a. Založte si stavebné sporenie a aj v roku 2026 a máte možnosť získať atraktívny úrokový bonus!

- v roku 2024 - 4 % p. a.

- v roku 2025 - 3 % p. a.

- v roku 2026 - 4 % p. a.

- v roku 2027 - 3 % p. a.

- v roku 2028 - 2 % p. a.

- v ďalších rokoch - 1 % p. a.