Štátny príspevok na zvýšenú splátku mal od začiatku zásadný nedostatok: týkal sa len úverov na bývanie v pôvodnej banke. Inak povedané, kto si preniesol svoju hypotéku do inej banky v snahe znížiť si úrokovú sadzbu (a teda aj splátku), nemal na príspevok nárok. Aj preto zatiaľ namiesto desiatok tisíc ľudí získalo finančnú pomoc so splácaním len približne 6-tisíc ľudí. Od 1. júna sa však situácia zmení.

Finančná pomoc s hypotékou sa bude týkať aj úverov refinancovaných (prenesených) do inej banky. V tomto článku vám poradíme, ako získať príspevok na hypotéku aj s refinancovaným úverom na bývanie. Štátna podpora je zvýhodnenie poskytované štátom za účelom podpory cieľovej skupiny poberateľov finančných produktov.

Aký príspevok na zvýšenú splátku môžete získať

Komu v minulom alebo tomto roku skončila fixácia úrokovej sadzby pri úvere na bývanie a stúpla mu splátka, má nárok na preplatenie 75 % celkového navýšenia. Inak povedané, ak moja splátka po refixácii narástla z 200 na 300 eur, štát mi bude platiť každý mesiac tri štvrtiny zo stoeurového navýšenia, čiže 75 eur. Maximálny limit príspevku na zvýšenú splátku je 150 eur. Na túto sumu by som dosiahol, ak by moja splátka narástla o 200 eur. Takýto nárast sa však týka len veľmi vysokých hypoték nad 200-tisíc eur.

Práve spomínaných 75 eur bol priemerný štátny príspevok, ktorý štát vyplatil záujemcom v prvých mesiacoch tohto roka. Na porovnanie: kým priemerný príspevok na hypotéku v Bratislavskom kraji dosiahol 104 eur, v Trebišovskom okrese to bolo 48 eur. Štátny príspevok na zvýšenú splátku hypotéky vo výške 75 % z navýšenia splátky, maximálne 150 € mesačne bol určený pre hypotéky uzatvorené pred 1. januárom 2024, pri ktorých došlo k zvýšeniu splátky v dôsledku rastu úrokových sadzieb. Pôvodne ste podávali žiadosť na príslušnom Úrade práce, sociálnych vecí a rodiny.

Podmienky pre získanie príspevku na zvýšenú splátku

Príspevok na zvýšenú splátku hypotéky vie získať len človek, ktorého hrubý priemerný príjem v roku 2022 nepresiahol 2 086,40 eur. Ak hypotéku splácajú dvaja, ich spoločný príjem mohol byť maximálne 4 172,80 eur. Finančná pomoc so splácaním sa dá získať len na úvery poskytnuté pred 1. januárom 2024. O príspevok na hypotéku treba požiadať na úrade práce, sociálnych vecí a rodiny podľa trvalého bydliska. Okrem vyplnenej žiadosti potrebujete predložiť už len kópiu zmluvy o úvere na bývanie.

Na základe údajov o zmluvy si úrad od príslušnej banky vyžiada informáciu o splátke a uistí sa, že úver pravidelne splácate (čo je ďalšia podmienka pre získanie príspevku). Súčasťou žiadosti je aj čestné vyhlásenie, že splácaná nehnuteľnosť sa používa na trvalé bývanie žiadateľa o príspevok alebo blízkych osôb či rodiny. Pri žiadosti o príspevok na refinancovaný úver si bude musieť úrad preverovať úrokovú sadzbu a splátku v starej a tiež aj v novej banke.

Pravidlá pre príspevok na refinančné úvery

Od 1. júna bude možné požiadať o príspevok na zvýšenú splátku pri refinancovaných úveroch. Má to však niekoľko podmienok:

- Refinancovanie najneskôr do 31. mája: Príspevok dostanú len ľudia, ktorí úver refinancovali pred začiatkom platnosti zákona, čiže pred 1. júnom. Ak vám fixácia končí po 1. júni, je výhodnejšie refixovať úver predčasne ešte v priebehu mája. Len v takom prípade totiž budete mať nárok na príspevok. Teoreticky sa podmienky môžu v ďalších mesiacoch opäť meniť, je ale zbytočné na to čakať a riskovať.

- Žiadne americké hypotéky ani konsolidované úvery: Príspevok sa dá získať len na refinancovaný úver na bývanie. To predstavuje také prípady, keď nový úver splatil ten pôvodný. Nesmie však ísť o „americkú“ hypotéku, čiže bezúčelový úver na čokoľvek zabezpečený nehnuteľnosťou. Rovnako príspevok nedostanú ľudia, ktorí konsolidovali viaceré spotrebné úvery do jedného hypotekárneho úveru.

- Žiadosť najneskôr do 31. júla: Požiadať o príspevok na zvýšenú splátku bude možné len do 31. 7. 2024. Úrad vám pritom po schválení preplatí spätne všetky príspevky od januára tohto roka. To znamená, že ľudia s refinančným úverom, ktorí doteraz nemohli získať príspevok, získajú finančnú pomoc za rovnaké obdobie ako doterajší žiadatelia.

Zatiaľ nie je jasné, či tak bude robiť „samostatne“ alebo bude potrebné si v starej banke vypýtať potvrdenie o pôvodnej splátke a predložiť ho pri žiadosti na úrade. Najneskôr úvodom júna prax ukáže, ako budú úrady postupovať. A keďže čas na podanie žiadosti je dostatočný (2 mesiace), nemal by to byť žiadny problém.

Zmeny v poskytovaní štátnej pomoci bankami od 1. decembra 2025

Od 1. decembra 2025 skončila štátna pomoc so zvýšenými splátkami hypoték. Už nie je súčasťou štátneho rozpočtu na rok 2026. Nový zákon o spotrebiteľských úveroch presúva štátnu pomoc so zvýšenými hypotekárnymi splátkami priamo na banky. Podľa zákona má ísť na začiatku o dobrovoľný systém a banky môžu túto formu podpory poskytovať až do 30. Klientom bude doručená hypotekárna pomoc až po tom, ako sa banka rozhodne takúto pomoc poskytovať, samozrejme, po splnení zákonných podmienok.

Ostatným klientom bude banka vyplácať pomoc až po podaní žiadosti a po splnení zákonných podmienok, najmä podmienky zvýšenia splátky z dôvodu refixácie úrokovej sadzby a podmienky výšky príjmu. VÚB bude hypotekárnu pomoc poskytovať od 01.05.2026. Pôvodným poberateľom príspevku bude Banka poskytovať hypotekárnu pomoc automaticky. Novým poberateľom hypotekárnej pomoci bude Banka poskytovať hypotekárnu pomoc na základe podania osobitnej žiadosti a po splnení ďalších zákonných podmienok.

Noví poberatelia hypotekárnej pomoci môžu podávať VÚB banke žiadosti najskôr odo dňa začatia poskytovania hypotekárnej pomoci bankou. Formulár žiadosti bude dostupný na obchodných miestach banky k uvedenému dátumu začatia poskytovania hypotekárnej pomoci. Pred uvedeným dňom banka nie je povinná od klientov prijímať akékoľvek žiadosti v súvislosti s poskytovaním hypotekárnej pomoci. Pri posudzovaní príjmu žiadateľa a spoludlžníka sa bude brať do úvahy jedna dvanástina posudzovaného príjmu za kalendárny rok 2024, ktorú vypočíta banka na základe informácií od Finančného riaditeľstva Slovenskej republiky.

Tento príjem posudzuje banka jednorazovo na začiatku poskytovania hypotekárnej pomoci. ČSOB potvrdila schému hypotekárnej pomoci - príspevok na zvýšenú splátku! Klienti, ktorí poberali príspevok na zvýšenú splátku hypotéky od štátu alebo oň požiadali na ÚPSVaR do 1. 12. 2025 nemusia podávať novú žiadosť o hypotekárnu pomoc. Pomoc im bude vyplácaná spätne od 1. 12. 2025 a následne mesačne ak budú naďalej spĺňať zákonné podmienky.

Ak má klient o pomoc záujem, musí podať písomnú žiadosť na ktorejkoľvek pobočke ČSOB. Pri viacerých spoludlžníkoch stačí žiadosť od jedného z nich. Po pozitívnom vyhodnotení a splnení zákonných podmienok bude pomoc vyplácaná. K vyplácaniu štátneho príspevku pristúpi aj Tatra banka a bude poskytovať hypotekárnu pomoc tak pre pôvodných, ako aj pre nových záujemcov, ktorí budú spĺňať všetky zákonom definované požiadavky. Slovenská sporiteľňa bude tiež poskytovať hypotekárnu pomoc pri splácaní úveru na bývanie podľa zákona o úveroch na bývanie. mBank bude v súlade so zákonom o úveroch na bývanie poskytovať pomoc klientom pri splácaní hypoték.

Klienti, ktorí už v minulosti poberali štátny príspevok na zvýšenú splátku hypotéky alebo oň požiadali do 1. decembra 2025, získajú pomoc automaticky bez povinnosti podania novej žiadosti. V prípade, že klientmi splácaná nehnuteľnosť sa používa na trvalé bývanie žiadateľa alebo jeho manžela, dieťaťa či rodiča, žiadateľ toto prehlási čestným vyhlásením, ktoré bude súčasťou žiadosti. S účinnosťou od 01.12.2025 bol zrušený zákon č. 526/2023 Z. z. o pomoci pri splácaní úveru na bývanie v znení neskorších predpisov, a to novelou zákona č. 90/2016 Z. z. Novela zákona o úveroch na bývanie zároveň upravila presun poskytovania pomoci pri splácaní úverov na bývanie zo štátu na bankový sektor. Klientom bánk, ktorí mali nárok na príspevok poskytovaný úradom práce, sociálnych vecí a rodiny do 30.11.2025 a naďalej spĺňajú podmienky v zmysle zákona o úveroch na bývanie, bude banka poskytovať hypotekárnu pomoc automaticky (bez podania žiadosti), a to aj spätne za obdobie od 01.12.2025.

Refinancovanie hypotéky s možnosťou navýšenia.

Dve muchy jednou ranou: nižší úrok aj príspevok na splátku

Podľa Národnej banky Slovenska sa bude v rokoch 2023 - 2027 refixovať polovica všetkých poskytnutých hypoték. Vláda podľa detailnejších štatistík predpokladala, že začiatkom roka o príspevok na zvýšenú splátku požiada 50-tisíc ľudí, avšak v skutočnosti to bola len pätina. Tento rok by malo pribudnúť nových 80-tisíc ľudí s hypotékou po refixácii.

To znamená, že až do konca tohto roka budú môcť prvýkrát o príspevok na hypotéku požiadať stále noví a noví dlžníci, ktorým sa pri refixácii zvýši splátka. Pri prenesenom úvere to však neplatí. Preto nedáva zmysel refinancovať úver do inej banky po 31. máji. Jedinou výnimkou je, ak máte veľmi nízke navýšenie splátky (napríklad ste refixovali úver len pred rokom s už vtedy vysokým úrokom) a príspevkom by ste získali len pár eur.

Vláda avizuje, že chce vyplácanie príspevku „potiahnuť“ až do roku 2027, čiže do konca volebného obdobia. Vzhľadom na neradostný stav verejných financií, ktorý bude nútiť vládu od budúceho roka výrazne šetriť, však nie je isté, či na príspevok budú peniaze. Preto je rozumné preniesť si hypotéku do banky s najnižším úrokom ešte pred 31. májom. Týmto krokom budete mať istotu, že získate nárok na príspevok, a zároveň budete mať najlepšie podmienky, aj keby príspevok budúci rok skončil.

Ak máte vyšší úrok a ste bez príspevku, alebo ak o príspevok prídete, je správny čas konať. Cez retenčné oddelenie svojej banky si skúste vyjednať zníženie úroku v svojej banke. Pozor na poplatky a podmienky retencie, prepočítajte si či reálne usporíte. Ak ,,nepochodíte“, môžete svoju hypotéku refinancovať. Mnohí si zrefinancujú svoje hypotéky za výhodnejších podmienok. Úrokové sadzby postupne klesajú a na Slovensku sa pohybujú mierne cez 3 %. Ak potrebujete zistiť naraz - na jednom mieste, čo ponúkajú všetky banky a čím sa navzájom ich ponuky líšia, objednajte sa na konzultáciu.

Odporúčanie pri refixácii a finančnom plánovaní

Pri refixácii je zbytočné zvažovať 1-ročný alebo 3-ročný fix úrokovej sadzby. Jednoznačne odporúčame vybrať si 5-ročnú fixáciu. Dôvod je jednoduchý: hypotekárny trh je „zamrznutý“ a banky robia maximum, aby si udržali klientov. Situácia sa výrazne nezmení ani v budúcnosti, a teda keď raz klesnú úrokové sadzby, nebude problém vyrokovať s bankou predčasné zníženie úroku aj počas fixácie alebo si úver preniesť do inej banky, ktorá vám dá nižší úrok. S fixáciou na 5 rokov máte celý čas istotu, že vám nenarastie splátka, a vy môžete bez stresu plánovať svoje rodinné financie.

Štátny príspevok pre mladých (daňový bonus na zaplatené úroky)

Hypotekárne úvery - pre mladých poberateľov do 35 rokov preplatením časti úrokov po dobu 5 rokov vo forme daňového bonusu. Štát podporuje poskytovanie hypoték pre mladých plnoletých poberateľov do 35 rokov na účely nadobudnutia nehnuteľnosti (dom alebo byt) alebo jej časti, výstavby nehnuteľnosti alebo zmeny dokončenej stavby. Podpora spočíva v daňovom bonuse na zaplatené úroky (v minulosti podpora spočívala vo forme štátneho príspevku pre mladých poberateľov hypotekárneho úveru, tzn. bonifikácie úrokovej sadzby hypotéky). Keďže ide o formu daňového bonusu, podmienkou je, aby poberateľ pracoval a odvádzal štátu dane.

Príjem poberateľa hypotéky musí byť nižší ako 1,3-násobok priemernej mesačnej mzdy zamestnanca v národnom hospodárstve za predchádzajúci kalendárny rok, v prípade manželov ide o koeficient 2,6-násobok. V prípade spoludlžníkov má nárok na daňový bonus iba jeden z nich. Daňový bonus na zaplatené úroky je vo výške 50 % zo zaplatených úrokov maximálne zo sumy 50 000 eur v príslušnom zdaňovacom období na jednu tuzemskú nehnuteľnosť, najviac 400 eur ročne po dobu piatich po sebe idúcich rokov, počnúc mesiacom začiatku úročenia. Uvedené platí pre zmluvy uzavreté do 31. decembra 2023.

Zmena pre zmluvy uzavreté od 1. januára 2024

Pre zmluvy uzavreté od 1. januára 2024 platí, že príjem poberateľa hypotéky musí byť nižší ako 1,6-násobok priemernej mesačnej mzdy zamestnanca v národnom hospodárstve za predchádzajúci kalendárny rok, v prípade manželov ide o 3,2-násobok. Daňový bonus na zaplatené úroky je vo výške 50 % z celkovej výšky zaplatených úrokov v príslušnom zdaňovacom období na jednu tuzemskú nehnuteľnosť, najviac 1200 eur ročne po dobu piatich po sebe idúcich rokov, počnúc mesiacom začiatku úročenia. Táto nehnuteľnosť sa nesmie prenajímať. Bližšie informácie nájdete na stránke Ministerstva financií SR.

Príklad výpočtu daňového bonusu (pre zmluvy do 31. 12. 2023)

Stanovi a jeho manželke (obaja 21r.) banka schválila hypotéku 100 000 eur. Ich spoločný príjem je nižší ako 2,6-násobok priemernej mzdy. Manželka je zároveň spoludlžníkom hypotekárnej zmluvy, daňový bonus si však môže uplatniť iba jeden z nich, v tomto prípade Stano, keďže poberá zdaniteľný príjem. V roku 2023 zaplatili zo sumy 100 000 eur úroky 1 200 eur. Zo sumy 50 000 eur je to polovica, teda 600 eur. Uplatniť si môže 50 % zo 600 eur = 300 eur (čo je menej ako maximálnych 400 eur). Stano má nárok na daňový bonus 300 eur a môže si ho uplatniť v daňovom priznaní podanom za rok 2023 do konca marca 2024.

Podmienky pre uplatnenie daňového bonusu

Ak ste podpísali zmluvu o hypotéke v čase od 1.1.2018 a chcete si uplatniť štátny príspevok pre mladých (po novom už iba daňový bonus na zaplatené úroky) je potrebné si oň požiadať. V minulosti ste ho získali automaticky po splnení podmienok. Ide o daňový bonus za celý rok, t.j. 12 mesiacov. Daňový bonus je možné získať na 5 rokov (5 po sebe nasledujúcich rokov), pričom začiatok nároku na daňový bonus začína úročením úveru, resp. od načerpania hypotéky. Celkovo viete získať daňový bonus za 60 mesiacov. Všetky tieto informácie platia pre zmluvy podpísané do 31.12.2023.

- Vek od 18 - 35 rokov pri podpise žiadosti o hypotéku (nesmiete dovŕšiť vek 36 rokov, resp. podpis žiadosti je najneskôr deň pred 36. narodeninami).

- Uplatnenie raz ročne, a to v daňovom priznaní ak ste podnikateľ, najneskôr do 31.3.2026, resp. v ročnom zúčtovaní dane.

- Splatnosť hypotéky musí byť 5-30 rokov.

- Dôležitý parameter je váš hrubý príjem. Podmienky výšky príjmu musíte splniť len pri požiadaní o hypotéku.

- Aby ste si vedeli daňový bonus uplatniť, je potrebné pracovať.

Banky vystavujú klientom tzv. Potvrdenie o výške zaplatených úrokoch. Niektoré banky to posielajú automaticky, buď do internetbankingu alebo poštou. V niektorých bankách je potrebné o potvrdenie požiadať. Toto potvrdenie odovzdáte na mzdovom oddelení, ak ste zamestnanec. Ak ste podnikateľ, toto potvrdenie odovzdáte svojej účtovníčke ku daňovému priznaniu. Metodický pokyn k uplatneniu daňového bonusu na zaplatené úroky podľa § 33a zákona č. 595/2003 Z. z. poskytuje podrobné informácie.

Výhody a nevýhody hypotéky so štátnym príspevkom pre mladých

Hypotéka so štátnym príspevkom pre mladých ľudí je hypotekárny úver zabezpečený záložným právom k nehnuteľnosti na území Slovenskej republiky. Poskytuje sa na fixné obdobie 5 rokov tým uchádzačom, ktorí splnia zákonom stanovené podmienky. Štátnym príspevkom pre mladých sa rozumie percento, o ktoré štát znižuje výšku úrokovej sadzby určenú v zmluve o hypotekárnom úvere. Štátny príspevok pre mladých sa určuje každoročne zákonom o štátnom rozpočte na príslušný rozpočtový rok a v tom roku platí pre všetky zmluvy o hypotekárnom úvere uzatvorené za zákonných podmienok.

Čo všetko môžete pri hypotéke so ŠPM

Počas piatich rokov môžete kedykoľvek vyplatiť hypotéku bez toho, aby ste platili nejaký poplatok. Je to obrovská výhoda oproti bežným hypotekárnym úverom. Bežný poplatok pri splatení hypotéky bez štátneho príspevku mimo obdobia fixácie je totiž vo výške 5%, čo pri hypotéke 50 000 eur, tvorí 2 500 eur. Lenže, má to aj jednu veľkú nevýhodu. Počas prvých štyroch rokov pri splatení hypotéky pre mladých musíte vrátiť celý štátny príspevok vrátane príspevku banky.

Ak si zoberieme napríklad 50 000 eur s úrokom 3,5%, pri dobe splácania 30 rokov a plnom využití štátneho príspevku ide o sumu zhruba 2 700 eur. Celú túto sumu je potrebné vrátiť naspäť. To znamená, že v konečnom dôsledku sa refinancovanie nevyplatí. Takáto situácia najčastejšie nastáva pri predaji nehnuteľnosti do 4 rokov od prevzatia štátneho príspevku. V tomto prípade sa vráteniu štátneho príspevku a príspevku od banky nevyhnete. Preto je potrebné pri vybavovaní hypotéky myslieť dopredu a zvážiť najmä veľkosť a iné parametre nehnuteľnosti tak, aby počas piatich rokov nemuselo dôjsť k jej predaju.

Tip redakcie: Ak už sa nehnuteľnosti potrebujete zbaviť, načasujte predaj nehnuteľnosti najskôr až po 4 rokoch od prevzatia štátneho príspevku pre mladých. Vyhnete sa tak poplatku za predčasné splatenie úveru a to najdôležitejšie - nemusíte vracať štátny príspevok.

Ďalšou výhodou z pohľadu dlžníkov je skutočnosť, že zákon bankám, ktoré poskytnú hypotéku pre mladých nariaďuje umožniť mimoriadnu splátku hypotekárneho úveru bez poplatku. To samozrejme platí len počas doby trvania štátneho príspevku. Pri klasických úveroch na bývanie sú mimoriadne splátky mimo obdobia zmeny fixácie úrokovej sadzby spoplatnené, a to najčastejšie sumou 5% z predčasne splatenej sumy. Žiaľ, zákon o bankách ale bližšie nehovorí o tom, ako často a v akom objeme je možné bez poplatkov zrealizovať mimoriadnu splátku hypotéky pre mladých.

A preto si mnohé banky tento zákon vykladajú po svojom. Pokojne sa môže stať, že jedna finančná inštitúcia povolí akýkoľvek počet bezplatných mimoriadnych splátok počas prvých 5 rokov splácania, iná zase umožní iba jednu bezplatnú mimoriadnu splátku. Toto si vždy dopredu overte a vyhnete sa pri mimoriadnych splátkach nepríjemnostiam.

Zákon hovorí aj o možnosti odkladu splátky istiny počas prvých piatich rokov. V tomto prípade klient platí len úrok. Lenže, netreba zabudnúť na to, že na začiatku tvorí väčšinu splátky najmä úrok. Ak je teda výška vašej splátky 500 eur, môže úrok v prvých rokoch tvoriť aj viac ako 350 eur. Ak si necháte odložiť splátku istiny, napokon budete musieť celú sumu splatiť na konci a to aj s úrokmi. V tomto prípade teda je potrebné počítať s tým, že váš celkový úver sa týmto ešte o niečo predraží ako pri bežnom splácaní. Odklad preto voľte len v prípade vážnej situácie, ako je strata zamestnania alebo neschopnosť živiť rodinu.

Refinancovanie hypotéky s možnosťou navýšenia.

Ďalšie formy štátnej podpory bývania

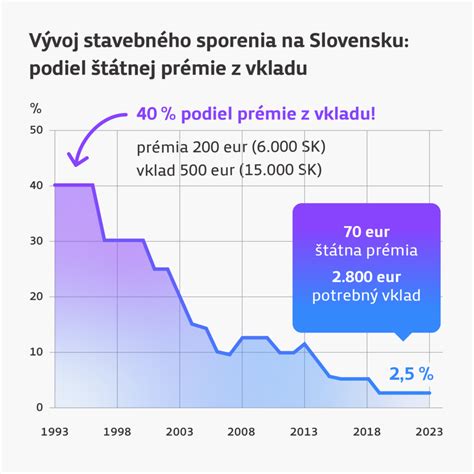

Stavebné sporenie

Stavebné sporenie je účelový, štátom podporovaný produkt stavebných sporiteľní, ktorého cieľom je získať prostriedky na kúpu, výstavbu alebo rekonštrukciu bývania. Pri stavebnom sporení sa sporí aspoň 6 rokov, pričom po splnení podmienok Vám štát poskytne štátnu prémiu. Štátna prémia je príspevok nepodliehajúci dani z príjmov, plynúci zo štátneho rozpočtu SR. Vypláca sa každoročne stavebnému sporiteľovi na jednu zmluvu o stavebnom sporení po splnení zákonom stanovených podmienok, resp. ak sporiteľ nedodrží stanovené podmienky, nárok na štátnu prémiu mu zaniká.

Jednou z podmienok je, že mesačný príjem sporiteľa nesmie byť vyšší ako 1,3-násobok priemernej mesačnej mzdy v hospodárstve za predchádzajúci kalendárny rok. Ak chce stavebný sporiteľ v roku 2024 získať štátnu prémiu v plnej výške 70 eur, musí v roku 2024 vložiť finančné prostriedky vo výške 1000 eur, čiže 83,33 eur mesačne. Tieto finančné prostriedky môže sporiteľ vkladať priebežne, ale napr. aj jednorazovo v priebehu kalendárneho roka. Nasporené peniaze spolu s úrokom a štátnou prémiou môžete použiť na financovanie vášho bývania.

Mladomanželský úver

Ide o úver, na získanie ktorého prvou podmienkou je uzavretie manželstva, pričom obaja manželia na úverovej zmluve budú vystupovať ako jeden dlžník. Mladomanželia môžu požiadať o štátnu podporu mladomanželského úveru prostredníctvom banky, v ktorej si plánujú čerpať úver. Samotná podpora pre mladomanželov predstavuje štátny príspevok - percentuálnu výšku, o ktorú štát znižuje výšku úrokovej sadzby určenú v zmluve.