Sponzorstvo predstavuje významný nástroj financovania v rôznych oblastiach, najmä v športe. V slovenskom právnom prostredí, najmä po prijatí zákona o športe, nadobudlo sponzorstvo jasnejšie kontúry a pravidlá. Tento článok sa zameriava na účtovanie sponzorského príspevku v podvojnom účtovníctve, pričom zohľadňuje platnú legislatívu a postupy.

Právny rámec sponzorstva

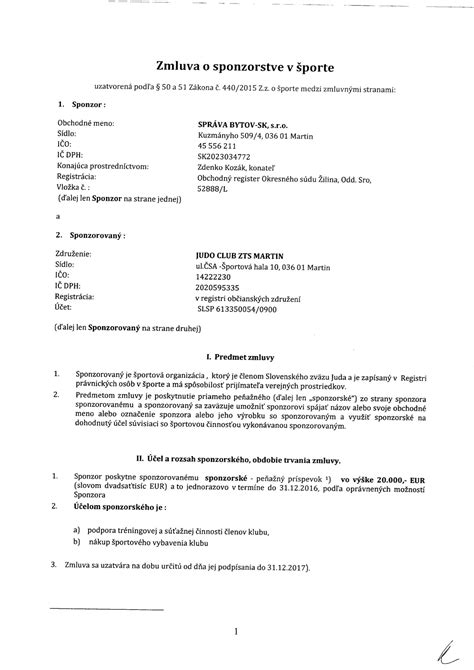

Až do schválenia zákona o športe (č. 440/2015 Z. z.) v našom právnom poriadku neexistovala úprava sponzorstva ako modelu financovania zo súkromných zdrojov. Zákonom o športe sa zaviedol nový typ zmluvy, a to zmluva o sponzorstve v športe. Nadväzne na nový zákon o športe bol novelizovaný aj zákon o dani z príjmov č. 595/2003 Z. z.

Zmluva o sponzorstve v športe definuje vzťah medzi sponzorom a sponzorovaným, pričom sponzor poskytuje finančné alebo nefinančné prostriedky a sponzorovaný sa zaväzuje k určitému plneniu, napríklad k propagácii sponzora.

Rozdiel medzi sponzorstvom a darcovstvom

V praxi sa často stretávame so stotožňovaním alebo zamieňaním sponzorstva s darcovstvom. Zásadný rozdiel spočíva v tom, že za dar darca nečaká žiadne protiplnenie, zatiaľ čo u sponzorského príspevku poskytovateľ požaduje určitú protislužbu. Táto protislužba zvyčajne smeruje k naplneniu marketingových cieľov sponzora formou reklamy. Príjemcami sponzorských príspevkov sú často organizácie, ktoré nie sú podnikateľskými subjektmi.

Sponzorské na strane sponzora

Účtovanie poskytnutého sponzorského v účtovnej jednotke, ktorá je sponzorom a vedie účtovníctvo podľa opatrenia Ministerstva financií Slovenskej republiky č. MF/23054/2002-92, ktorým sa ustanovujú podrobnosti o postupoch účtovania a rámcovej účtovej osnove pre podnikateľov účtujúcich v sústave podvojného účtovníctva v znení neskorších predpisov, je upravené v § 52b ods. 5.

Podľa tohto ustanovenia sa poskytnuté sponzorské na základe zmluvy o sponzorstve v športe účtuje na ťarchu účtu 548 - Ostatné náklady na hospodársku činnosť. V prípade, ak sa sponzorovaný zaviazal v zmluve o sponzorstve v športe k plneniu pre sponzora, napr. k propagácii, môže sa sponzorské časovo rozlišovať. To znamená, že sa suma sponzorského rozloží na obdobie, počas ktorého sponzorovaný plní svoje záväzky. Účet časového rozlíšenia sa zúčtuje do nákladov postupne počas trvania zmluvy o sponzorstve v športe alebo počas kratšieho dohodnutého obdobia.

Daňová uznateľnosť sponzorského u sponzora

Sponzor si môže do daňových výdavkov uplatniť sponzorské za týchto podmienok:

- ak sponzorské skutočne zaplatil,

- vo výške preukázateľne použitej sponzorovaným v príslušnom zdaňovacom období,

- na základe zmluvy o sponzorstve v športe,

- za podmienky, že sponzor vykáže kladný základ dane,

- a príjemcom nie je amatérsky športovec.

Podľa § 17 ods. 19 písm. d) zákona o dani z príjmov sú výdavky (náklady) na reklamu daňovo uznateľné. Sponzorské príspevky, ktoré spĺňajú definíciu reklamy, môžu byť za určitých podmienok zahrnuté do daňovo uznateľných výdavkov. Súčasťou základu dane daňovníka sú len po zaplatení.

Z vyššie uvedeného vyplýva, že ak sponzor uzatvoril zmluvu o sponzorstve v športe v súlade s príslušnými ustanoveniami zákona o športe na obdobie od 1. 11. 2018 do 30. 9. 2019 na sumu 9 000 eur a v decembri 2018 sponzorovaný použije 5 000 € z poskytnutej sumy, potom táto suma bude daňovým výdavkom sponzora v roku 2018, ak sponzor vykáže za rok 2018 kladný základ dane.

Príklad účtovania sponzorského u sponzora

Sponzor (obchodná spoločnosť) uzatvoril zmluvu o sponzorstve v športe podľa zákona o športe na obdobie od 1. 11. 2018 do 30. 9. 2019 na sumu 9 000 eur. V decembri 2018 použil sponzorovaný sumu 5 000 eur z poskytnutej sumy podľa účelu dohodnutého v zmluvou o sponzorstve v športe (na úhradu nákladov na tréningové sústredenie športovca, na štartovné na turnajoch vrátane ubytovania a stravy). Ak sponzor vykáže za rok 2018 kladný základ dane, suma 5 000 eur bude daňovým výdavkom sponzora v roku 2018.

Sponzorské na strane sponzorovaného

Na strane sponzorovaného vzniká nárok na sponzorské na základe uzavretej zmluvy o sponzorstve v športe. Nárok na sponzorské sa účtuje na ťarchu účtu 347 - Ostatné dotácie na základe uzavretej zmluvy o sponzorstve v športe so súvzťažným zápisom v prospech účtu 648 - Ostatné výnosy z hospodárskej činnosti alebo v prospech účtu 384 - Výnosy budúcich období.

Sponzorské na úhradu nákladov, ktoré kompenzuje konkrétne náklady sponzorovaného, sa účtuje do výnosov v účtovnom období, v ktorom sa účtuje kompenzovaný náklad. Pri účtovaní sponzorského na úhradu nákladov sa na zabezpečenie vecnej a časovej súvislosti použije účtovanie na účte 384 - Výnosy budúcich období.

Príklad účtovania sponzorského na odpisovaný majetok

Ako a kedy sa má zaúčtovať sponzorské na odpisovaný majetok - cyklokrosový bicykel v hodnote 12 600 € pre nájdeného športovca, ktorý bude tento bicykel používať 24 mesiacov? Zmluva o sponzorstve v športe z 15.12.2016 bola zverejnená v informačnom systéme športu. Nákup cyklokrosového bicykla 12.1.2017 v sume 12 600 €. Sponzorovaný športovec sa zaviazal v zmluve k propagovaniu loga sponzora počas všetkých tréningov a pretekov Slovenského pohára v cyklokrose v roku 2017 a 2018, t.j. 24 mesiacov.

V tomto prípade sa jedná o nepeňažné plnenie, ktoré je potrebné oceniť a zaúčtovať. Sponzorovaný zaúčtuje obstaranie bicykla ako majetok a zároveň zaúčtuje nárok na sponzorské na účte 347. Súvzťažne zaúčtuje výnos na účte 384 - Výnosy budúcich období. Následne bude postupne rozpúšťať výnosy z účtu 384 do účtu 648 počas doby používania bicykla (24 mesiacov) v súlade s odpisovaním majetku.

Povinnosti sponzorovaného

Na strane sponzorovaného potom vzniká povinnosť verejne priebežne vykazovať použitie sponzorského. V prípade, že do konca dohodnutého obdobia sponzorské nevyužije, je sponzorovaný povinný sponzorovi nevyčerpanú sumu sponzorského vrátiť. Pri účtovaní povinnosti vrátiť poskytnuté sponzorské sa vznik záväzku účtuje najskôr s hodnotou na účte 384 - Výnosy budúcich období.

Základy návrhu sponzorstva za približne 15 minút

Daňové posúdenie príjmu zo sponzorského u sponzorovaného

Príjem zo sponzorského je u sponzorovaného zdaniteľným príjmom, ktorý je potrebné zahrnúť do základu dane. Spôsob zdanenia závisí od právnej formy sponzorovaného a od charakteru príjmu.

Zmeny v zdaňovaní príjmov športovcov a športových odborníkov

Dňa 8. apríla 2025 schválila Národná rada Slovenskej republiky zákon č. 104/2025 Z. z., ktorým sa mení a dopĺňa zákon č. 440/2015 Z. z. o športe a o zmene a doplnení niektorých zákonov v znení neskorších predpisov a ktorým sa mení a dopĺňa zákon č. 595/2003 Z. z. o dani z príjmov. Zákonom č. 104/2025 Z. z. sa v článku II s účinnosťou od 1. januára 2026 mení a dopĺňa aj zákon č. 595/2003 Z. z.

Národná rada Slovenskej republiky schválila dňa 29. mája 2025 ďalší zákon, a to zákon č. 153/2025 Z. z., ktorým sa mení a dopĺňa zákon č. 595/2003 Z. z. o dani z príjmov. Zákonom č. 153/2025 Z. z. sa v článku I s účinnosťou od 1. januára 2026 mení a dopĺňa zákon o dani z príjmov.

Za príjmy z inej samostatnej zárobkovej činnosti sa od 1. januára 2026 podľa § 6 ods. 2 písm. e) zákona o dani z príjmov, ak nejde o príjmy zo závislej činnosti podľa § 5 zákona o dani z príjmov, považujú príjmy športovca podľa § 4 ods. 3 písm. c) a ods. 4 písm. a) a b) zákona o športe.

Športovec, ktorý vykonáva činnosť ako samostatne zárobkovo činná osoba, má možnosť neuplatňovať skutočné a preukázateľne vynaložené výdavky, ale namiesto toho si môže zvoliť uplatnenie výdavkov percentom z príjmu podľa § 6 ods. 10 zákona o dani z príjmov. V prípade, že športovec nie je celé zdaňovacie obdobie platiteľom DPH, môže si už podľa spomenutého ustanovenia § 6 ods. 10 zákona o dani z príjmov uplatniť paušálne výdavky vo výške 60 % z dosiahnutých príjmov, maximálne však do výšky 20 000 eur ročne.

| Príjemcovia sponzorského | Právna forma | Zdaniteľnosť | Poznámka |

|---|---|---|---|

| Fyzická osoba (športovec) | Samostatne zárobkovo činná osoba | Áno | Možnosť paušálnych výdavkov 60% (max. 20 000 €) |

| Právnická osoba (športový klub) | Nezisková organizácia / podnikateľský subjekt | Áno | Závisí od charakteru príjmu a právnej formy |