Po odchode z aktívneho života môže váš príjem klesnúť až pod hranicu 50 %. Demografické a ekonomické prognózy naznačujú, že sa tento rozdiel bude zväčšovať. Preto sa téma dôchodkového zabezpečenia týka všetkých produktívnych ľudí. Ľudia žijú dlhšie a dôchodkový vek sa postupne zvyšuje. Je dôležité si uvedomiť, že štátny dôchodok nemusí pokryť všetky naše potreby. Ak si vytvoríme dostatočnú finančnú rezervu, budeme môcť žiť pohodlne a plniť si svoje ciele aj na dôchodku.

Dôchodková kalkulačka: Váš sprievodca budúcnosťou

Dôchodková kalkulačka vám pomôže získať predstavu o vašom budúcom dôchodku. Zadajte základné osobné údaje, informácie o sporení v II. a III. pilieri a kalkulačka vám poskytne informatívne výpočty. Pamätajte, že presný dôchodkový vek bude určený v budúcnosti na základe údajov zverejnených Štatistickým úradom SR, pretože vývoj dĺžky života v ďalekej budúcnosti oplýva neistotou.

V súčasnosti si na dôchodok sporí v III. pilieri viac ako 1,1 milióna Slovákov a Sloveniek. Jednou zo základných podmienok pre vznik nároku na starobný dôchodok je dovŕšenie dôchodkového veku.

Ako vypočítať skutočnú hodnotu vášho dôchodku | Sprievodca čistým majetkom (podrobný návod)

Určenie dôchodkového veku podľa legislatívy

Podľa súčasnej legislatívy bude pre osoby narodené v roku 1967 a neskôr ich dôchodkový vek určený v nadväznosti na vývoj dĺžky života v starobe. Zníženie dôchodkového veku za výchovu detí sa zohľadňuje iba jednému rodičovi, prednostne ženám. Nároky vyplývajúce zo zaradenia zamestnaní do I. a II. pracovnej kategórie sa zachovávajú (§ 274 zákona o sociálnom poistení č. 461/2003 Z. z.).

Vývoj úmrtnosti v rokoch 2023 a 2024 bol priaznivejší, než predpokladala pôvodná verzia kalkulačky z marca 2024.

Doplnkové dôchodkové sporenie (III. pilier): Dôležitý maratón

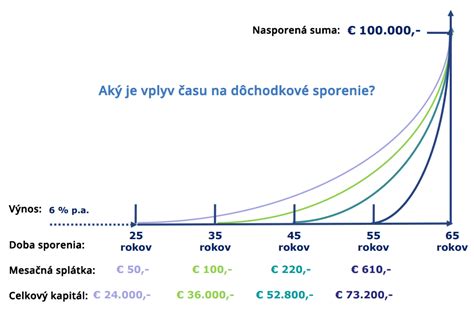

Doplnkové dôchodkové sporenie alebo III. pilier je dobrovoľná forma finančného zabezpečenia na dôchodok. Spolu so štátnym dôchodkom (I. pilier) a starobným dôchodkovým sporením (II. pilier) tvorí komplexný systém dôchodkového zabezpečenia. Sporenie na dôchodok nie je šprint, ale maratón. Najdôležitejšie je začať čo najskôr a pokračovať v sporení čo najdlhšie. Celková nasporená suma dôchodkových úspor sa znižuje s každým odloženým rokom.

Doplnkové dôchodkové sporenie Tatra banky (III. pilier) je jednou z možností, ako si zabezpečiť lepší dôchodok. Už viac ako 20 rokov prinášame lepší dôchodok.

Výhody dlhodobého sporenia

- Zabezpečenie stability: Váš príjem po odchode z aktívneho života môže výrazne klesnúť. Dostatok financií z vlastného sporenia pomôže túto medzeru vyplniť.

- Životný štýl: S dostatočnou finančnou rezervou môžete žiť pohodlne a plniť si svoje ciele aj na dôchodku.

- Rast úspor: Dlhodobé sporenie umožňuje zložené úročenie, čo znamená, že vaše úspory rastú rýchlejšie.