Táto otázka trápi mnoho ľudí, ktorí sa spoliehajú na sociálne zabezpečenie v rôznych životných situáciách. Výplata dávok závisí od ich druhu, príslušnej inštitúcie a spôsobu, akým si ich žiadateľ zvolí. V tomto článku vám prinášame komplexný prehľad o tom, kedy a ako sa platí sociálna poisťovňa pre rôzne skupiny osôb, prehľad najčastejších dávok zo Sociálnej poisťovne a úradu práce, ich základné pravidlá a termíny výplaty.

Základná právna úprava

Základná právna úprava týkajúca sa sociálnych dávok a termínov ich vyplácania je obsiahnutá v zákone o sociálnom poistení č. 461/2003 Z. z. a pre preddavky je zákonom č. 580/2004 Z. z. Termíny výplaty jednotlivých dávok závisia od viacerých faktorov, najmä od druhu dávky, ale tiež administratívnych procesov Sociálnej poisťovne, prípadne ďalších inštitúcií, ktoré dávky vypláca.

Povinnosti zamestnanca a zamestnávateľa

Vznik povinnosti platiť poistné

Pre zamestnanca a zamestnávateľa vzniká povinnosť platiť poistné vznikom právneho vzťahu, ktorý zakladá právo na príjem zo závislej činnosti. To zahŕňa napríklad vznik pracovného pomeru, dohodu o prácach vykonávaných mimo pracovného pomeru alebo vznik funkcie, z ktorej plynie právo na príjem zo závislej činnosti. Príjem zo závislej činnosti zahŕňa okrem iného príjmy, ktoré nie sú predmetom dane alebo sú od dane oslobodené, a príspevky na doplnkové dôchodkové sporenie, ktoré platí zamestnávateľ za zamestnanca.

Splatnosť poistného

Poistné je splatné v deň určený na výplatu príjmov, ktoré sú vymeriavacím základom zamestnanca. Ak je výplata týchto príjmov pre jednotlivé organizačné útvary zamestnávateľa rozložená na rôzne dni, poistné je splatné v deň poslednej výplaty príjmov zúčtovaných za príslušný kalendárny mesiac. Ak nie je taký deň určený, poistné je splatné v posledný deň kalendárneho mesiaca nasledujúceho po mesiaci, za ktorý sa platí poistné. Pri nepravidelných príjmoch a príjmoch zúčtovaných po zániku právneho vzťahu je poistné splatné do 8. dňa kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom bol príjem zúčtovaný. Pri dohodách o prácach vykonávaných mimo pracovného pomeru s nepravidelným príjmom je poistné splatné do 8. dňa druhého kalendárneho mesiaca, ktorý nasleduje po mesiaci, v ktorom právny vzťah zanikol. Ak bol príjem zúčtovaný po tejto lehote splatnosti, poistné je splatné do 8. dňa kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom bol príjem zúčtovaný.

Podľa novely zákona o sociálnom poistení sú od 1. januára 2014 povinní v Mesačnom výkaze poistného a príspevkov zamestnávatelia uvádzať aj „Deň určený na výplatu príjmov“. Splatnosť poistného je definovaná v § 143 zákona, ods. 2, podľa ktorého je poistné, ktoré platí a odvádza zamestnávateľ, splatné v deň určený na výplatu príjmov, ktoré sú vymeriavacím základom zamestnanca. Dňom úhrady poistného pri bezhotovostnom prevode je vždy deň, kedy je poistné poukázané na účet Sociálnej poisťovne v Štátnej pokladnici. Poistné sa považuje za zaplatené včas, ak pri platení bezhotovostným prevodom ako deň prevodu je uvedený posledný deň splatnosti poistného.

Preddavok na poistné zamestnávateľov je splatný v deň, ktorý je určený na výplatu príjmov zamestnancov za príslušný kalendárny mesiac. Ak je výplata príjmov zamestnancov rozložená na rôzne dni, preddavok je splatný v deň poslednej výplaty príjmov zamestnancov zúčtovaných za príslušný kalendárny mesiac.

Zmeny pre zamestnávateľov od apríla 2026

Od 1. apríla 2026 prichádza pre zamestnávateľov výrazné uľahčenie administratívnych procesov pri vykazovaní údajov o zamestnancoch v súvislosti s výplatou nemocenských dávok. Cieľom zmien je znížiť administratívnu záťaž a zefektívniť komunikáciu medzi zamestnávateľmi a Sociálnou poisťovňou. Od apríla 2026 bude Sociálna poisťovňa zasielať dávky jednoduchším a flexibilnejším spôsobom.

Od 1. apríla 2026 budú musieť zamestnávatelia pri prihlásení nového zamestnanca (s poistením vzniknutým po 31. marci 2026) oznámiť pobočke Sociálnej poisťovne viaceré údaje. Patrí k nim číslo účtu zamestnanca vo formáte IBAN alebo informáciu, že mzdu vypláca v hotovosti. Poisťovňa hovorí, že ak dôjde k zmene spôsobu výplaty mzdy zamestnancovi, zamestnávateľ to musí poisťovni oznámiť najneskôr do desiatich kalendárnych dní.

V prípade, že nemocenské poistenie zamestnanca vzniklo pred 1. novembrom 2025 alebo vznikne v období od 1. novembra 2025 do 31. marca 2026, zamestnávateľ musí urobiť dôležité kroky. Medzi ne patrí, že najneskôr do konca marca oznámi Sociálnej poisťovni číslo účtu pracovníka, prípadne poisťovňu informuje o tom, že mzdu vypláca v hotovosti.

Povinnosti SZČO

Vznik a zánik povinnosti platiť poistné

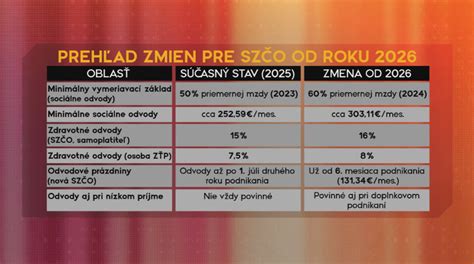

SZČO (samostatne zárobkovo činná osoba) je povinná platiť poistné na sociálne poistenie od 1. júla kalendárneho roka (alebo od 1. októbra, ak mala predĺženú lehotu na podanie daňového priznania za predchádzajúci rok), ak mala za predchádzajúci kalendárny rok príjem z podnikania a inej samostatnej zárobkovej činnosti vyšší ako 12-násobok minimálneho vymeriavacieho základu.

Povinné poistenie SZČO vzniká od 1. júla 2024 tým fyzickým osobám, ktoré za kalendárny rok 2023 dosiahli príjem z podnikania a inej samostatnej zárobkovej činnosti vyšší ako 7 824 eur (čiže mali príjem 7 824,01 eura a viac), za rok 2023 nemali predĺženú lehotu na podanie daňového priznania a zároveň majú k 1. júlu 2024 platné oprávnenie na vykonávanie činnosti. Ak SZČO nevykonáva činnosť na základe oprávnenia, povinné poistenie SZČO jej vzniká na základe dosiahnutej hranice príjmu. Tým SZČO, ktoré dosiahli príjem rovný alebo nižší ako 7 824 eur, povinné sociálne poistenie nevzniká, resp. zaniká k 30. júnu 2024.

Skutočnosť, či bude mať SZČO povinnosť platiť sociálne odvody od 1. júla alebo od 1. októbra, závisí od toho, či podala daňové priznanie v riadnom alebo predĺženom termíne. Ak SZČO podala daňové priznanie v riadnom termíne, sociálne odvody jej vzniknú od 1. júla. Ak SZČO podala daňové priznanie v predĺženom termíne, sociálne odvody jej vzniknú od 1. októbra.

Oznamovacie povinnosti SZČO

Sociálna poisťovňa oznamuje SZČO vznik povinného nemocenského poistenia a povinného dôchodkového poistenia. Pri vzniku poistenia Sociálna poisťovňa oznamuje SZČO aj vymeriavací základ, výšku poistného, dátum splatnosti poistného a údaje týkajúce sa úhrady poistného. Tieto údaje je Sociálna poisťovňa povinná oznámiť SZČO v lehote 20 dní od vzniku povinného poistenia.

SZČO má povinnosť oznámiť Sociálnej poisťovni vznik a zánik oprávnenia na výkon činnosti SZČO, v lehote do ôsmich dní od vzniku a zániku oprávnenia.

Splatnosť poistného pre SZČO

Prvýkrát SZČO zaplatia poistné v novourčenej výške do 8. augusta 2024 (za mesiac júl 2024). Týka sa to živnostníkov a ostatných SZČO, ktoré podali daňové priznanie v riadnom termíne, teda do 31. marca 2024. Uvedené sa netýka SZČO, ktoré podávajú daňové priznanie za kalendárny rok 2023 v predĺženej lehote - tým Sociálna poisťovňa informácie o vzniku, pokračovaní alebo zániku povinného sociálneho poistenia oznámi do 21. októbra 2024 a novourčené poistné následne prvý raz zaplatia do 8. novembra 2024.

Výška poistného pre SZČO

Od 1. júla 2024 (resp. od 1. októbra 2024) je hranica príjmu pre vznik povinnosti platiť sociálne odvody 7 824 eur (12 x 652 eur). Ak príjem SZČO za rok 2023 presiahol túto sumu, vzniká jej povinnosť platiť sociálne poistenie od 1. júla 2024 (resp. od 1. októbra 2024). Ak príjem SZČO za rok 2023 nepresiahol túto sumu, povinnosť platiť sociálne poistenie jej nevzniká, resp. jej táto povinnosť zanikne k 30. júnu 2024.

Sociálna poisťovňa im do 22. júla 2024 sama oznámi vznik, trvanie alebo zánik povinného sociálneho poistenia a výšku ich odvodovej povinnosti, ktorá sa na nich bude vzťahovať od 1. júla 2024. Tieto oznámenia Sociálna poisťovňa bude posielať automaticky, živnostníci a ostatné SZČO nemusia o nič žiadať. Informácie dostanú písomne alebo do e-schránky, ak ju majú aktivovanú na doručovanie. Z oznámenia Sociálnej poisťovne sa živnostníci dozvedia všetky potrebné informácie o výške ich vymeriavacieho základu na platenie poistného, o výške poistného na sociálne poistenie, vrátane informácie o dátume splatnosti a spôsobu úhrady poistného.

Sociálna poisťovňa pre SZČO pripravila užitočnú pomôcku - Kalkulačku na informatívny výpočet poistného pre SZČO od 1. 7. 2024.

Dobrovoľne poistená osoba

Vznik a zánik dobrovoľného poistenia

Fyzická osoba sa môže rozhodnúť platiť sociálne poistenie dobrovoľne. Výhodné je to napríklad v prípade straty príjmu. Dobrovoľné poistenie zahŕňa nemocenské, dôchodkové poistenie a poistenie v nezamestnanosti. Je možné sa prihlásiť na všetky tieto poistenia (dôchodkové a nemocenské poistenie), či samostatne dôchodkové poistenie. Prihlásenie sa realizuje prostredníctvom tlačiva ako prihlášku dobrovoľne poistenej osoby.

Výška poistného pre dobrovoľne poistenú osobu

Osoba, ktorá je súčasne dobrovoľne nemocensky poistená a dobrovoľne dôchodkovo poistená, si vymeriavací základ v zákonom stanovených hraniciach určuje sama. Osoba, ktorá je súčasne dobrovoľne dôchodkovo poistená a dobrovoľne poistená v nezamestnanosti, si vymeriavací základ v zákonom stanovených hraniciach určuje sama.

Vymeriavací základ

Minimálny a maximálny vymeriavací základ

Minimálny vymeriavací základ za obdobie od 1. januára 2025 do 31. decembra 2025 je určený pre povinne poistenú samostatne zárobkovo činnú osobu (SZČO) a dobrovoľne poistenú osobu vo výške 50 % jednej dvanástiny všeobecného vymeriavacieho základu za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom sa platí poistné na sociálne poistenie, t. j. 715,00 eur. Maximálny vymeriavací základ platný od 1. januára 2025 do 31. decembra 2025 predstavuje 7-násobok priemernej mesačnej mzdy spred dvoch rokov.

Od 1. januára 2025 budú platiť nové minimálne a maximálne vymeriavacie základy pre platenie poistného na sociálne poistenie pre SZČO a DPO. Poistné v novej výške za mesiac január následne po prvý raz zaplatia do 10. februára 2025. Nové minimálne poistné pre SZČO bude vo výške 237,02 eura, maximálne dosiahne 5 214,49 eura. Minimálne poistné pre DPO, ktorá je dobrovoľne poistená dôchodkovo, nemocensky a v nezamestnanosti, bude od 1. januára 2025 vo výške 229,17 eur, resp. 3 208,49 eur.

Vymeriavací základ zamestnanca

Suma vymeriavacieho základu na platenie poistného na jednotlivé druhy sociálneho poistenia zamestnanca je zamestnávateľom skutočne zúčtovaný príjem zamestnanca za vykonanú prácu, s prihliadnutím na sumu maximálneho mesačného vymeriavacieho základu na platenie poistného na mesiac. Minimálny vymeriavací základ sa na zamestnanca nevzťahuje. Podľa pracovnoprávnych predpisov zamestnávateľ je povinný odmeňovať zamestnanca v súlade s ustanoveniami zákona č. 663/2007 Z. z.

Vymeriavací základ a zaokrúhľovanie

Vymeriavací základ sa zaokrúhľuje na najbližší eurocent nadol. Jednotlivé sumy poistného na sociálne poistenie sa určia z vymeriavacieho základu podľa jednotlivých sadzieb poistného a zaokrúhľujú sa na najbližší eurocent nadol.

| Obdobie | Minimálny vymeriavací základ SZČO/DPO | Minimálne poistné SZČO | Maximálny vymeriavací základ | Maximálne poistné SZČO |

|---|---|---|---|---|

| 2024 | 652,00 EUR | 216,13 EUR | 9 123,00 EUR | 3 025,97 EUR |

| 2025 | 715,00 EUR | 237,02 EUR | 10 010,00 EUR | 5 214,49 EUR |

Spôsob platby a identifikácia platby

Úhrada poistného

Všetky platby sa uhrádzajú na účty pobočiek Sociálnej poisťovne v Štátnej pokladnici.

Identifikácia platby

Pri platení poistného, penále a pokút je povinnosťou odvádzateľov identifikovať platbu uvedením správneho variabilného a špecifického symbolu. Špecifický symbol označuje obdobie [v tvare MMRRRR alebo v tvare RRRRMM (napr. za marec 2025 je v tvare 032025 alebo v tvare 202503)], resp. rozhodnutie o predpísaní dlžnej sumy, ku ktorému patrí platba (špecifický symbol je uvedený vo výrokovej časti rozhodnutia o predpísaní dlžnej sumy). V prípade ak odvádzateľ poistného (SZČO a DPO) uhrádza poistné trvalým príkazom, je špecifický symbol v tvare 88.

Nemocenské dávky - splatnosť a podmienky

Dočasná pracovná neschopnosť, bežne nazývaná práceneschopnosť (PN), je obdobie, kedy osoba nie je schopná vykonávať svoju prácu z dôvodu choroby alebo úrazu. O dĺžke trvania PN rozhoduje lekár, pričom od 1. januára 2024 platia nové pravidlá pre vystavovanie dokladov o PN, ktoré majú zjednodušiť proces pre pacientov, zamestnávateľov aj lekárov. Tento článok poskytuje komplexný prehľad o tom, ako Sociálna poisťovňa vypláca nemocenské dávky, kto má na ne nárok a aké sú podmienky ich poberania.

Elektronická práceneschopnosť (ePN) od 1.1.2024

Od 1. januára 2024 je vystavovanie a ukončovanie PN plne elektronické (ePN) vo všetkých ambulanciách a nemocniciach. To znamená, že pacient už nemusí doručovať zamestnávateľovi žiadne papierové potvrdenia. Komunikácia prebieha elektronicky medzi lekárom, pacientom, Sociálnou poisťovňou a zamestnávateľom. ePN môže vystaviť ktorýkoľvek lekár, ktorý pacienta uznal za práceneschopného, bez ohľadu na jeho špecializáciu. Lekár, ktorý pacienta uznal schopným práce, môže ePN ukončiť. Pacient môže byť uznaný za práceneschopného aj spätne, maximálne však za tri kalendárne dni.

Čo robiť, ak vás lekár uznal práceneschopným cez ePN:

- Neprenášate a nedoručujete žiadne potvrdenia o práceneschopnosti zamestnávateľovi ani Sociálnej poisťovni.

- Nežiadate o náhradu mzdy ani o dávku nemocenské.

- Nenahlasujete číslo účtu v banke, na ktorý vám bude poukazovaná dávka nemocenské.

- Neoznamujete ukončenie dočasnej pracovnej neschopnosti.

Pri ePN si lekár a ostatné inštitúcie všetky potrebné údaje vymenia elektronicky.

Nárok na nemocenské

Nároky na nemocenské sa líšia v závislosti od toho, či je žiadateľ zamestnanec, SZČO, dobrovoľne poistená osoba alebo osoba v ochrannej lehote. Na výpočet výšky nemocenského je potrebné určiť vymeriavací základ, čo je suma, z ktorej sa dávka vypočíta. Nemocenské dávky sú upravené zákonom o sociálnom poistení, ktorý stanovuje podmienky vzniku nároku na dávku, jej výpočet, ako aj spôsob výplaty. To znamená, že dávka, ktorú vypláca Sociálna poisťovňa je upravená v tomto predpise.

Zamestnanec

- Prvé tri dni PN: náhrada príjmu od zamestnávateľa vo výške 25 % z vymeriavacieho základu.

- Štvrtý až desiaty deň: náhrada príjmu od zamestnávateľa vo výške 55 % z vymeriavacieho základu.

- Od jedenásteho dňa: nemocenské zo Sociálnej poisťovne vo výške 55 % z vymeriavacieho základu.

Od 1. januára 2026 sa obdobie, počas ktorého náhradu príjmu vypláca zamestnávateľ, predlžuje z 10 na 14 dní trvania práceneschopnosti (ePN). Sociálna poisťovňa začne nemocenskú dávku vyplácať až od 15. dňa. Vymeriavací základ zamestnanca je zjednodušene povedané jeho hrubá mzda. Ak zamestnanec pracoval u zamestnávateľa celý predchádzajúci rok, nemocenské sa vypočíta z hrubej mzdy za tento rok. Ak pracoval aspoň 90 dní, nemocenské sa vypočíta z hrubej mzdy za toto obdobie. Na presný výpočet sa používa denný vymeriavací základ, ktorý je podiel súčtu vymeriavacích základov, z ktorých sa platilo poistné na nemocenské poistenie v rozhodujúcom období, a počtu dní rozhodujúceho obdobia. V súvislosti s konsolidačnými opatreniami sa od januára 2026 menia aj podmienky výplaty PN-ky. V súčasnosti poskytujú zamestnávatelia počas práceneschopnosti zamestnancom náhradu mzdy počas prvých 10 dní trvania PN. Po novom sa táto doba predlžuje až na 14 dní. Sociálna poisťovňa následne začne zamestnancovi vyplácať nemocenské až od 15. dňa. Zamestnávatelia tak budú zaťažení oveľa viac. Maximálna denná nemocenská dávka sa zvyšuje na cca 55,11 €. Zároveň sa sprísňujú kontroly a uznávanie PN v krátkom čase po sebe.

Samostatne zárobkovo činná osoba (SZČO)

- Prvé tri dni PN: nemocenské zo Sociálnej poisťovne vo výške 25 % z vymeriavacieho základu.

- Od štvrtého dňa: nemocenské zo Sociálnej poisťovne vo výške 55 % z vymeriavacieho základu.

Vymeriavacím základom SZČO je príjem, z ktorého platila poistné do Sociálnej poisťovne.

Dobrovoľne nemocensky poistená osoba

- Prvé tri dni PN: nemocenské zo Sociálnej poisťovne vo výške 25 % z vymeriavacieho základu.

- Od štvrtého dňa: nemocenské zo Sociálnej poisťovne vo výške 55 % z vymeriavacieho základu.

Vymeriavacím základom dobrovoľne poistenej osoby je čiastka, ktorú si sama určila ako základ na platenie poistného. Podmienkou poberania nemocenského je trvanie poistenia aspoň 270 dní v posledných dvoch rokoch pred vznikom dočasnej pracovnej neschopnosti.

Osoba v ochrannej lehote

Ochranná lehota je obdobie po zániku nemocenského poistenia (napr. po skončení pracovného pomeru), počas ktorého má osoba nárok na nemocenské, ak ochorie alebo utrpí úraz. Ochranná lehota je 7 dní po zániku nemocenského poistenia, alebo toľko dní, koľko trvalo nemocenské poistenie, ak trvalo menej ako sedem dní. Pre tehotné ženy je ochranná lehota 8 mesiacov.

- Prvé tri dni PN: nemocenské zo Sociálnej poisťovne vo výške 25 % z vymeriavacieho základu.

- Od štvrtého dňa: nemocenské zo Sociálnej poisťovne vo výške 55 % z vymeriavacieho základu.

Nemocenské sa vypláca spätne za predchádzajúci mesiac, spravidla okolo 20. dňa mesiaca. Ak PN pokračuje aj nasledujúci mesiac, lekár vystaví tlačivo „Preukaz o trvaní dočasnej pracovnej neschopnosti“, ktoré je potrebné po podpísaní odovzdať pobočke Sociálnej poisťovne. Bez tohto dokladu Sociálna poisťovňa nevyplatí nemocenské za príslušný mesiac. Dávky zo sociálneho poistenia sa vyplácajú buď na účet poistenca v banke, alebo v hotovosti prostredníctvom pošty na jeho adresu určenú v žiadosti o dávku. Nemocenské dávky ako je nemocenské, ošetrovné, materské, tehotenské, sú splatné do konca nasledujúceho kalendárneho mesiaca za predchádzajúci mesiac. Zákon termíny výplat nestanovuje. Prvý výplatný termín je stanovený do 15. dňa v mesiaci a druhý výplatný termín do 27. dňa v mesiaci. Dávka v nezamestnanosti býva vyplatená spravidla od 15. do 27. dňa v mesiaci. Peniaze sa spravidla posielajú okolo 15. dňa v mesiaci.

Hmotnostný zlomok - chemické výpočty

Dĺžka vyplácania nemocenského

Nemocenské sa vypláca najviac 52 týždňov od vzniku dočasnej pracovnej neschopnosti. Do tohto obdobia sa započítavajú aj obdobia predchádzajúcej práceneschopnosti z doby 52 týždňov pred vznikom novej PN, pokiaľ medzi nimi neuplynulo 26 týždňov. Toto obmedzenie sa vzťahuje iba na nemocenské, nie na náhradu príjmu od zamestnávateľa počas prvých desiatich (resp. štrnástich od roku 2026) dní PN. Práceneschopnosť môže trvať aj viac ako 52 týždňov, avšak už bez vyplácania nemocenského, s výnimkou predĺženia podporného obdobia posudkovým lekárom.

Maximálna denná výška nemocenského v roku 2026 predstavuje 55,11456500 €, čo znamená max. 1 653,50 € mesačne (pri 30 dňoch) alebo 1 708,60 € (pri 31 dňoch).

Liečebný režim počas PN

Počas PN je pacient povinný dodržiavať liečebný režim určený lekárom. To zahŕňa užívanie liekov, pokoj na lôžku a dodržiavanie termínov lekárskych prehliadok. Nedodržiavanie liečebného režimu môže viesť k zastaveniu vyplácania nemocenského. Pacient je povinný zdržiavať sa na adrese uvedenej v potvrdení o dočasnej pracovnej neschopnosti. Zmenu miesta pobytu je možné nahlásiť elektronicky alebo kontaktovaním pobočky Sociálnej poisťovne. Lekár môže povoliť vychádzky, spravidla v rozsahu štyroch hodín denne. Dodržiavanie liečebného režimu kontroluje zamestnanec Sociálnej poisťovne alebo zamestnávateľ.

Ak posudkový lekár rozhodne o ukončení PN, ošetrujúci lekár je povinný vytvoriť elektronický záznam o ukončení dočasnej pracovnej neschopnosti. Posudkový lekár môže ukončiť PN, ak má za to, že pacient nie je skutočne práceneschopný a dlhodobo poberá dávky bez riadneho dôvodu. Od januára 2026 sa rozširujú právomoci posudkových lekárov.

PN a invalidita

Ak PN trvá dlhodobo (viac ako jeden rok), je možné požiadať o priznanie invalidného dôchodku. Žiadosť sa podáva ku koncu 52-týždňového obdobia poberania nemocenského. Od 1. júna 2022 je možné súbežne poberať dôchodok a náhradu príjmu pri dočasnej pracovnej neschopnosti alebo nemocenské už aj vtedy, ak dočasná pracovná neschopnosť vznikla pred priznaním starobného dôchodku, predčasného starobného dôchodku a invalidného dôchodku. Aj pracujúci poberateľ invalidného dôchodku môže byť práceneschopný a poberať nemocenské, pokiaľ on alebo jeho zamestnávateľ platí odvody do Sociálnej poisťovne.

Obdobie práceneschopnosti zamestnanca je tzv. ochrannou dobou, čo znamená, že práceneschopnému zamestnancovi môže dať zamestnávateľ výpoveď iba výnimočne, v prípade, ak sa zamestnávateľ ruší. Aj počas práceneschopnosti sa môže pracovný pomer skončiť dohodou, alebo uplynutím doby, pokiaľ bol dohodnutý na dobu určitú.

Povinnosti poistenca pri PN v inom štáte EÚ alebo zmluvnom štáte

Ak poistencovi vznikla dočasná pracovná neschopnosť na území iného členského štátu EÚ, Švajčiarska, Nórskeho kráľovstva, Islandskej republiky, Lichtenštajnského kniežatstva, Spojeného kráľovstva Veľkej Británie a Severného Írska alebo na území štátu, s ktorým má Slovenská republika uzatvorenú zmluvu o sociálnom zabezpečení, pričom predmetom tejto zmluvy sú i nemocenské dávky, nárok na nemocenské si poistenec uplatňuje priamo v príslušnej pobočke Sociálnej poisťovne prostredníctvom potvrdenia ošetrujúceho lekára vystaveného v štáte EÚ alebo v zmluvnom štáte, v ktorom bola uznaná dočasná pracovná neschopnosť. Musí ísť o potvrdenie, ktoré i v štáte jeho vystavenia slúži na účely uplatnenia nároku na peňažnú dávku v chorobe. Ak ošetrujúci lekár v štáte EÚ, v ktorom vznikla dočasná pracovná neschopnosť, nevydáva potvrdenie o dočasnej pracovnej neschopnosti, je potrebné o vystavenie potvrdenia požiadať príslušnú inštitúciu štátu, na ktorého území vznikla dočasná pracovná neschopnosť; táto inštitúcia bezodkladne zabezpečí lekárske posúdenie práceneschopnosti a vystavenie potvrdenia, spravidla na dokumente SED S055.

Zánik nároku na nemocenské a povinnosť vrátenia neprávom vyplatených súm

Nárok na výplatu dávky alebo jej časti sa premlčí uplynutím troch rokov odo dňa, za ktorý dávka alebo jej časť patrili. Ak si poistenec nesplnil povinnosť uloženú zákonom (napr. neoznámil zmenu údajov), nárok na dávku môže zaniknúť.

Zmeny v nemocenských dávkach od roku 2026

Od januára 2026 sa očakávajú zmeny v systéme nemocenských dávok. Rast priemernej mzdy sa premietne do vyšších dávok z nemocenského poistenia. Viac peňazí dostanú ľudia počas práceneschopnosti, rodičia na materskej či otcovskej dovolenke, ženy poberajúce tehotenskú dávku alebo zamestnanci na ošetrovnom.