Zamestnávateľ je podľa § 152 ods. 1 zákona č. 311/2001 Z. z. Zákonník práce povinný zabezpečovať zamestnancom vo všetkých zmenách stravovanie zodpovedajúce zásadám správnej výživy priamo na pracoviskách alebo v ich blízkosti. Táto povinnosť sa vzťahuje na zamestnancov, ktorí v rámci pracovnej zmeny vykonávajú prácu viac ako štyri hodiny. Zamestnávateľ prispieva na stravovanie v sume najmenej 55 % ceny jedla, najviac však na každé jedlo do sumy 55 % stravného poskytovaného pri pracovnej ceste v trvaní 5 až 12 hodín podľa osobitného predpisu.

Okrem zákonného príspevku môže zamestnávateľ v rámci svojej sociálnej politiky poskytovať zamestnancom zo sociálneho fondu príspevok na stravovanie nad rozsah ustanovený osobitnými predpismi. Výška príspevku zo sociálneho fondu nie je limitovaná, táto sa dohodne v kolektívnej zmluve a ak nie je uzavretá, o výške príspevku na stravovanie zo sociálneho fondu rozhodne zamestnávateľ.

Daňové posúdenie príspevkov

To, či poskytnuté príspevky zo sociálneho fondu sú základom dane u zamestnanca alebo ide o oslobodený príjem, sa posudzuje podľa zákona č. 595/2003 Z. z. o dani z príjmov. Príspevok na stravovanie zamestnancov, ak je poskytnutý podľa zákona o sociálnom fonde, je u zamestnanca považovaný za príjem oslobodený od dane podľa § 5 ods. 7 písm. b) ZDP. Z pohľadu zamestnávateľa sú výdavky zo sociálneho fondu na úhradu stravného daňovo uznaným nákladom v čase tvorby fondu.

Ak zamestnávateľ vloží do sociálneho fondu čiastku zo zisku z minulých rokov, môže takto tvorený sociálny fond použiť na finančný príspevok na stravu. Zamestnávateľ, ktorý vytvára zisk, môže prispievať do fondu prídelmi z použiteľného zisku podľa § 4 ods. 3 zákona č. 152/1994 Z. z. o sociálnom fonde.

| Forma príspevku | Zdaňovanie u zamestnanca | Daňový výdavok zamestnávateľa |

|---|---|---|

| Príspevok podľa Zákonníka práce | Oslobodený príjem | Daňový výdavok |

| Príspevok zo sociálneho fondu | Oslobodený príjem | Daňový výdavok (v čase tvorby SF) |

| Dobrovoľný príspevok | Zdaniteľný príjem | Nedaňový výdavok |

Povinnosti zamestnávateľa pri výbere formy stravovania

Zamestnávateľ, ktorý nezabezpečuje stravovanie vo vlastnom stravovacom zariadení alebo v stravovacom zariadení iného zamestnávateľa, je povinný umožniť zamestnancom výber medzi zabezpečením stravovania prostredníctvom právnickej osoby alebo fyzickej osoby (stravovacia poukážka) alebo poskytnutím finančného príspevku na stravovanie. Zamestnanec je viazaný svojím výberom počas 12 mesiacov odo dňa, ku ktorému sa výber viaže.

Suma finančného príspevku na stravovanie by mala byť rovnaká ako suma, ktorou zamestnávateľ prispieva na stravovaciu poukážku iným zamestnancom. Zamestnanci s finančným príspevkom na stravovanie nesmú byť zvýhodnení ani znevýhodnení v porovnaní s tými, ktorí dostávajú stravovacie poukážky. Finančná správa zastáva názor, že ak zamestnávateľ poskytne finančný príspevok na stravovanie za už uplynulé dni (spätne), ide o zdaniteľný príjem zamestnanca, nakoľko nie je naplnená povinnosť zabezpečenia stravovania vopred.

Účtovanie a legislatívne limity

V súlade so Zákonníkom práce musí byť finančný príspevok poskytnutý zamestnancovi vopred. Zamestnávateľ účtuje o poskytnutí finančného príspevku na ťarchu účtu 335 - Pohľadávky voči zamestnancom. Po skončení mesiaca zamestnávateľ určí skutočný nárok zamestnanca na stravovanie a vykoná vyúčtovanie pohľadávky. Analytické rozlíšenie výsledkových účtov 527 je individuálne a môže sa líšiť podľa účtového rozvrhu a potrieb konkrétnej účtovnej jednotky.

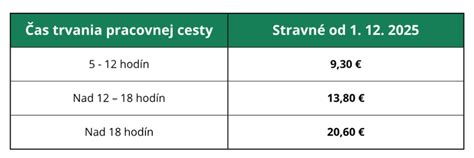

Pokiaľ ide o maximálne limity, od 1. decembra 2025 je maximálny príspevok zamestnávateľa 5,12 € (55 % zo sumy 9,30 €). Príspevok zo sociálneho fondu nad rámec tohto limitu je naďalej oslobodený od dane z príjmov a odvodov, čo z neho robí efektívny nástroj v rámci podnikovej sociálnej politiky.