V tomto článku sa podrobne venujeme problematike daňovej uznateľnosti príspevkov do tomboly, sponzorských darov a charitatívnej reklamy v kontexte slovenského zákona o dani z príjmov. Preskúmame podmienky, za ktorých sa tieto výdavky môžu stať daňovými, a upozorníme na dôležité rozdiely medzi jednotlivými formami podpory.

Tombola a zamestnanecké súťaže ako daňový výdavok

Spoločnosť organizujúca zamestnaneckú súťaž s cieľom zvýšiť produktivitu práce, počet zákazníkov a predaj produktov sa často stretáva s otázkou, či sú ceny zakúpené do tejto súťaže daňovým výdavkom. Tento článok sa zameriava na analýzu tejto problematiky v kontexte slovenského zákona o dani z príjmov.

Daňový Výdavok: Základné Vymedzenie

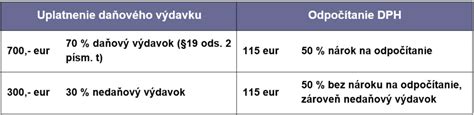

V súlade s ustanovením § 2 písm. i) Zákona o dani z príjmov (ďalej len ZDP) je daňovým výdavkom výdavok (náklad) na dosiahnutie, zabezpečenie a udržanie zdaniteľných príjmov preukázateľne vynaložený daňovníkom, zaúčtovaný v účtovníctve daňovníka alebo zaevidovaný v evidencii daňovníka podľa § 6 ods. 11 ZDP. Pri využívaní majetku, ktorý môže mať charakter osobnej potreby a s ním súvisiacich výdavkov (nákladov), je daňový výdavok uznaný len v pomernej časti podľa § 19 ods. 2 písm. t) ZDP.

Zamestnanecká Súťaž a Daňový Výdavok

Hodnota ceny zakúpenej zamestnávateľom do zamestnaneckej súťaže, ktorá je zaúčtovaná v účtovníctve daňovníka alebo zaevidovaná v evidencii daňovníka podľa § 6 ods. 11 ZDP, a to na základe vypracovanej smernice, z ktorej budú jasné pravidlá súťaže, priebeh súťaže, ceny, ktoré môžu súťažiaci vyhrať, vyhodnotením súťaže a pod., je daňovým výdavkom zamestnávateľa. Pre uplatnenie zakúpených cien do zamestnaneckej súťaže ako daňového výdavku zamestnávateľa je skutočnosť, či u zamestnanca je poskytnutá cena v hodnote neprevyšujúcej 350 € príjmom oslobodeným od dane [§ 5 ods. 3 písm. c) a § 9 ods. 2 písm. m) ZDP], irelevantná.

Ako zvládnuť nábor | Mads Faurholt-Jorgensen | TEDxWarwick

Darčekové Poukážky ako Cena v Súťaži

Rovnako je irelevantné, že v danom konkrétnom prípade je cenou zo zamestnaneckej súťaže darčeková poukážka, pretože darčeková poukážka poskytnutá ako cena zamestnancovi, ktorý sa zúčastnil súťaže organizovanej zamestnávateľom, neslúži na reprezentáciu zamestnávateľa, nespĺňa podstatu reklamného predmetu a nie je možné považovať ju za darčekovú reklamnú poukážku vymedzenú v § 21 ods. 1 písm. f) ZDP.

Podmienky pre Uznanie Daňového Výdavku

Výdavky vynaložené na ceny do súťaže organizovanej zamestnávateľom pre svojich zamestnancov sú za predpokladu splnenia podmienok vymedzených v § 2 písm. i) ZDP daňovým výdavkom a zamestnávateľ ich nadväzne na ust. § 17 ods. 1 ZDP zahrnie do základu dane v zdaňovacom období, v ktorom o nich účtuje v sústave podvojného účtovníctva podľa zákona č. 431/2002 Z. z. o účtovníctve v znení neskorších predpisov alebo vedie evidenciu podľa § 6 ods. 11 ZDP.

Zdaňovanie Výhier a Cien

Zdaňovanie výhier a cien upravuje zákon č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov. Niektoré ceny a výhry nepodliehajú zdaneniu, a to za podmienok ustanovených v ZDP. Od dane z príjmov sú oslobodené výhry v lotériách a iných podobných hrách prevádzkovaných na základe povolenia vydaného podľa osobitného predpisu. Od dane sú oslobodené aj prijaté ceny alebo výhry neuvedené v § 9 ods. 2 písm. m) ZDP do výšky 350 € za cenu alebo výhru. Ak je hodnota ceny alebo výhry vyššia ako 350 €, do základu dane sa zahŕňa len suma prevyšujúca 350 €.

Sponzorské v športe

Sponzorské je možné poskytnúť iba na základe Zmluvy o sponzorstve v športe, ktorá musí byť uzatvorená písomne a obsahovať náležitosti v zmysle §51 ods.3 zákona č. 440/2015 Z. z. Príjemcom môže byť športovec, športový odborník (tréner a inštruktor športu) a športová organizácia (klub), ktorí sú členmi národného športového zväzu, národnej športovej organizácie alebo medzinárodnej športovej organizácie alebo športový reprezentant. Príjemcom nemôže byť športovec alebo organizácia, ktorí nie sú členmi národného športového zväzu, národnej športovej organizácie alebo medzinárodnej športovej organizácie, okrem športového reprezentanta, napríklad občianske združenie.

Daňová uznateľnosť sponzorského

V zmysle §17 ods.19 písm. h) ZDP si sponzor môže sponzorské uplatniť ako daňový výdavok, len ak ho skutočne zaplatí. Napríklad ak sa podľa Zmluvy zmluvné strany dohodli, že sponzorské bude použité v priebehu 3 rokov a v prvom roku klub/športovec použije 1/3 poskytnutých prostriedkov, sponzor si môže dať do daňových výdavkov iba 1/3 zo sponzorského, za podmienky, že ho aj skutočne zaplatil. Z pohľadu dani z príjmov je neuplatnené sponzorské prechodnou položkou. Sponzor si uplatní do nákladov celú sumu sponzorského v prvom roku poskytnutia, avšak nepoužité 2/3 budú v prvom roku poskytnutia pripočítateľnou položkou.

Použitie a kontrola sponzorského

Klub/športovec je povinný použiť sponzorské v súlade s účelom Zmluvy. Účelom môže byť napríklad nákup výstroje, technické vybavenie tréningu, sústredenie a podobne. Ak je prijímateľom sponzorského klub, môže sponzorské použiť aj na výplatu mzdy športovcov, ak je to dohodnuté v Zmluve. Zároveň má sponzor právo žiadať informácie a doklady o použití sponzorského a klub/športovec je povinný mu ich poskytnúť, pretože, iba ak klub/športovec sponzorské skutočne použil, a to na účel dohodnutý v Zmluve, môže si sponzor poskytnuté sponzorské uplatniť ako daňový výdavok.

Propagácia sponzora

Klub/športovec môže podľa § 51 ods.2 ZoŠ uvádzať názov alebo obchodné meno, sídlo, logo sponzora alebo logo jeho výrobku v spojení s účelom poskytnutia sponzorského. Náklady na uvádzanie sponzora však nesmú presiahnuť 10% hodnoty sponzorského. To znamená, že ak klub/športovec robí svojmu sponzorovi reklamu, napríklad formou banneru na štadióne alebo nášivkách na dresoch, náklady na tento banner alebo nášivky nemôžu presiahnuť 10% zo sumy prijatého sponzorského. Pre daňovú uznateľnosť sa vždy skúma, či bol výdavok vynaložený na dosiahnutie, zabezpečenie a udržanie príjmov. Sponzor je povinný disponovať evidenciou, ktorá dostatočne preukáže spojenie sponzorovho mena či výrobkov s klubom/športovcom.

Zverejňovanie sponzorských zmlúv

Klub/športovec je povinný zverejniť podpísanú Zmluvu o sponzorstve v športe do 30 dní od jej uzatvorenia. Takisto je povinný zverejňovať jej zmeny a ďalšie doplnenia. Okrem Zmluvy je povinný zverejňovať aj informácie o spôsobe použitia sponzorského. Zverejňovať tieto údaje je klub/športovec povinný v informačnom systéme športu, kým nebudú príslušné registre zverejňované, klub/športovec zverejní informácie na webovom sídle alebo formou osobitného bankového účtu. Adresu webového sídla musí klub/športovec oznámiť ministerstvu školstva.

Sponzorské a DPH

Z pohľadu zákona č. 222/2004 Z. z. o dani z pridanej hodnoty (ďalej „ZDPH“) je predmetom dane z pridanej hodnoty (ďalej „DPH“) dodanie tovaru alebo služby za protihodnotu v tuzemsku uskutočnené zdaniteľnou osobou, ktorá koná v postavení zdaniteľnej osoby. Nakoľko pri poskytnutí sponzorského nejde o dodanie tovaru alebo služby za protihodnotu, toto dodanie nie je predmetom DPH.

Dary a ich daňové aspekty

Ak Zmluva o sponzorstve v športe nie je uzavretá v súlade so Zákonom o športe alebo klub/športovec neplní svoje povinnosti vyplývajúce z tohto zákona, nejedná sa o sponzoring. Poskytnuté prostriedky sa následne preklasifikujú na dar, ktorý nie je daňovo uznaným výdavkom.

Poskytnutý dar ako (ne)daňový výdavok

Zákon o dani z príjmov neumožňuje uplatniť hodnotu poskytnutých peňažných alebo nepeňažných darov do daňových výdavkov, pretože nejde o výdavky vynaložené na dosiahnutie, zabezpečenie a udržanie príjmov. Ak sa dar poskytne akýmkoľvek osobám (fyzickým, právnickým, neziskovým, charitatívnym a pod.), vždy ide o nedaňový výdavok. Daňovým výdavkom nie je ani zostatková cena darovaného hmotného a nehmotného majetku (§ 21, ods. 2, písm. f) zákona o dani z príjmov).

Výnimky pre dary

Zákon o dani z príjmov však v § 19, ods. 2 písm. u) od 1. 1. 2017 upravuje, že medzi daňové výdavky, ktoré možno uplatniť len v rozsahu a za podmienok ustanovených v tomto zákone, patria výdavky vynaložené daňovníkom formou darov poskytnutých na účel materiálnej humanitárnej pomoci do zahraničia na základe darovacej zmluvy uzatvorenej s Ministerstvom vnútra Slovenskej republiky. Za splnenia týchto podmienok je možné výdavky na dary považovať za daňové.

Príklad na darovanie potravín občianskemu združeniu

Daňovník v roku 2021 bezodplatne odovzdal zásoby potravín občianskemu združeniu, ktoré sa zaoberá poskytovaním sociálnej pomoci, ktoré zaúčtoval na účet 543 - Dary. Je obstarávacia cena týchto zásob daňovým výdavkom, aj keď daňovník cenu zásob potravín pred uplynutím doby ich trvanlivosti postupne neznižoval? Odpoveď: Áno. A v III. časti priznania a tvoria pripočítateľnú položku. Poskytnutý dar v podobe potravín nie je daňovým výdavkom podľa § 21 ods. 1 písm. f) ZDP (dar), ak spĺňa podmienky pre výnimku. Avšak pre daňovníka je daňovým výdavkom zostatková cena darovaného hmotného a nehmotného majetku darovaním [§ 21 ods. 2 písm. f) zákona].

Poskytnutý dar - bezodplatné dodanie tovaru a DPH

Zákon č. 222/2004 Z. z. o DPH v z. n. p. znižovaniu alebo k úplnému vyhýbaniu sa povinnosti priznať a odviesť DPH. Darovanie tovaru nie je predmetom DPH, ak pri obstaraní tohto tovaru nebola DPH odpočítaná v plnom rozsahu, alebo ak darovaný tovar má hodnotu nižšiu ako 17 eur bez DPH za kus. V takom prípade pri darovaní nie je potrebné odviesť DPH.

Príklad na daňové dopady darovania tovaru u platiteľa DPH

Podnikateľ Ján vlastní malé potraviny na východe Slovenska, pričom sa rozhodol niektoré trvanlivé potraviny darovať a poskytnúť na zbierku organizovanú občianskym združením, ktoré sa zaoberá poskytovaním sociálnej pomoci, pre odídencov z Ukrajiny. Aby vedel darovanie dostatočne preukázať, uzatvoril s ním zmluvu, prílohou ktorej bol súpis darovaného tovaru. Išlo o tovar v hodnote 300 eur bez DPH, pričom pri jeho nákupe si DPH z tohto tovaru v plnej miere odpočítal. Jednotlivé tovary boli do výšky 17 bez DPH eur/ks. V takomto prípade, keďže hodnota jednotlivých tovarov neprekročila 17 eur bez DPH, a bola uzatvorená darovacia zmluva, podnikateľ Ján si môže uplatniť obstarávaciu cenu tovaru ako daňový výdavok a nemusí odviesť DPH.

Ako zvládnuť nábor | Mads Faurholt-Jorgensen | TEDxWarwick

Charitatívna reklama

Spôsob, akým podporiť tretí sektor (konkrétne občianske združenia, nadácie, neinvestičné fondy a neziskové organizácie poskytujúce všeobecne prospešné služby) daňovo výhodnejším spôsobom, môže byť tzv. charitatívna reklama. V tomto prípade teda nejde o dar, ale o objednávku reklamných služieb u danej neziskovej účtovnej jednotky.

Podmienky charitatívnej reklamy

Do výšky 20 000 eur za zdaňovacie obdobie je príjem z takýchto služieb oslobodený od dane z príjmov (ak je použitý v súlade so zákonom o dani z príjmov, na vymedzený účel a v stanovenom čase), zároveň u objednávateľa reklamy ide o daňový výdavok viazaný na úhradu. Viac o tejto možnosti a podmienkach nájdete v článku Charitatívna reklama a daň z príjmov.

Reklamné predmety a reprezentácia

Je dôležité rozlišovať medzi reklamnými predmetmi a výdavkami na reprezentáciu. Výdavky na reprezentáciu, ako pohostenie, občerstvenie a dary, nie sú daňovými výdavkami podľa § 21 ods. 1 písm. h) ZDP. Avšak, reklamné predmety označené obchodným menom alebo ochrannou známkou poskytovateľa v hodnote neprevyšujúcej 17 eur za kus, sú považované za daňové výdavky.

Príklady

Otázka č. 1: Podnikateľ si dal vyhotoviť dáždniky s logom firmy, ktoré bude dávať svojim zákazníkom.Odpoveď: Ak hodnota jedného dáždnika nepresiahne 17 eur, ide o daňovo uznateľný výdavok.

Otázka č. 2: Podnikateľ nakúpil 100 fliaš vína po 8 eur, ktoré poskytuje svojim obchodným partnerom ako reklamný predmet.Odpoveď: Ak sa nejedná o daňovníka, u ktorého je výroba vína predmetom jeho podnikateľskej činnosti, môže si do daňových výdavkov uplatniť výdavky na nákup vína najviac do výšky 5 % z vykázaného základu dane.