Nezdaniteľné časti základu dane (NČZD) predstavujú dôležitý nástroj na zníženie daňovej povinnosti fyzických osôb. Ich uplatňovanie je však podmienené splnením viacerých kritérií, ktoré sa môžu líšiť v závislosti od konkrétnej životnej situácie daňovníka. V tomto článku sa podrobnejšie pozrieme na pravidlá uplatňovania NČZD, s osobitným zameraním na poberateľov invalidných dôchodkov a ďalšie súvisiace aspekty.

Nezdaniteľná časť základu dane na daňovníka

Nezdaniteľnú časť základu dane na daňovníka si môže uplatniť každý daňovník, ktorý dosahuje aktívne príjmy podľa § 5 (závislá činnosť) a § 6 ods. 1 a 2 (podnikanie a iná samostatná zárobková činnosť) zákona č. 595/2003 Z. z. o dani z príjmov. Táto NČZD sa uplatňuje v celoročnej výške, a to aj vtedy, ak daňovník dosahoval príjmy len časť roka. Nezáleží na tom, či daňovník pracoval celý rok alebo len v niektorých mesiacoch.

Výška nezdaniteľnej časti na daňovníka

Výška nezdaniteľnej časti základu dane na daňovníka sa odvíja od sumy životného minima. Napríklad za rok 2019 bola táto suma 3 937,35 eura. Ak bol základ dane daňovníka rovný alebo nižší ako 92,8-násobok sumy životného minima platného k 1. januáru príslušného roka, uplatňuje sa plná výška NČZD. Ak je základ dane vyšší, nezdaniteľná časť sa kráti podľa vzorca definovaného v zákone.

Kto nemá nárok na NČZD na daňovníka v plnej výške?

Nárok na uplatnenie nezdaniteľnej časti na daňovníka v štandardnej výške nemajú daňovníci, ktorí sú k 1. januáru príslušného zdaňovacieho obdobia poberateľmi niektorého z nasledujúcich dôchodkov, alebo ak im bol takýto dôchodok priznaný spätne k 1. januáru alebo k začiatku predchádzajúcich zdaňovacích období, a ročný úhrn tohto dôchodku je vyšší ako nezdaniteľná suma podľa § 11 ods. 2 ZDP:

- starobný dôchodok,

- predčasný starobný dôchodok zo sociálneho poistenia (I. pilier),

- vyrovnávací príspevok,

- dôchodok zo starobného dôchodkového sporenia (II. pilier),

- dôchodok zo zahraničného povinného poistenia rovnakého druhu,

- výsluhový dôchodok alebo obdobný dôchodok zo zahraničia.

Ak daňovník poberá aj iný dôchodok, napríklad okrem starobného aj vdovecký, prihliada sa len na výšku toho dôchodku, ktorý je uvedený v § 11 ods. 6 ZDP. Do úhrnu dôchodkov nepatrí napríklad 13. dôchodok.

Poberatelia invalidných dôchodkov

Poberatelia invalidných dôchodkov majú nárok na uplatnenie nezdaniteľnej časti na daňovníka v štandardnej výške. Ak poberateľ invalidného dôchodku dosiahne dôchodkový vek, má právo požiadať v Sociálnej poisťovni o priznanie starobného dôchodku. Ak tak neurobí a aj po dosiahnutí dôchodkového veku naďalej poberá invalidný dôchodok, má naďalej právo na uplatnenie nezdaniteľnej časti na daňovníka. Ak však požiada o priznanie starobného dôchodku, podľa § 81 ods. 1 zákona č. 461/2003 Z. z. sa mu invalidný dôchodok vypláca len do dňa, od ktorého mu bol priznaný starobný dôchodok.

Pripomeňme si, že tzv. minimálny dôchodok sa vypočíta a prizná rovnako poberateľovi starobného dôchodku i poberateľovi invalidného dôchodku vyplácaného po dovŕšení dôchodkového veku. Sociálna poisťovňa rovnako zvýši nízky dôchodok na tzv. minimálny dôchodok.

Príklad priznania dôchodku spätne

Ak bol daňovníkovi spätne priznaný starobný dôchodok, predčasný starobný dôchodok alebo výsluhový dôchodok k 1. januáru príslušného roka alebo pred týmto dňom, alebo k 1. januáru predošlých rokov a pod., a za príslušný rok (prípadne predošlé roky) si uplatňoval nezdaniteľnú časť na daňovníka, musí podľa § 32 ods. 11 zákona podať za tieto zdaňovacie obdobia dodatočné daňové priznanie. Lehota je do konca kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom mu bol dôchodok priznaný, a v tejto lehote je splatný daňový nedoplatok.

Príklad: Pán Eduard si u svojho zamestnávateľa za rok 2019 uplatnil nezdaniteľnú časť na daňovníka, pretože k 1.1.2019 nepoberal starobný dôchodok, ani predčasný starobný dôchodok, ani výsluhový dôchodok. Pánovi Eduardovi v apríli 2020 Sociálna poisťovňa priznala spätne starobný dôchodok k 1.10.2018. Podľa § 32 ods. 11 zákona je pán Eduard povinný podať dodatočné daňové priznanie za rok 2019, a to v lehote do konca nasledujúceho kalendárneho mesiaca, teda konkrétne do 31.5.2020. Súčasne v tejto lehote je povinný zaplatiť daňový nedoplatok.

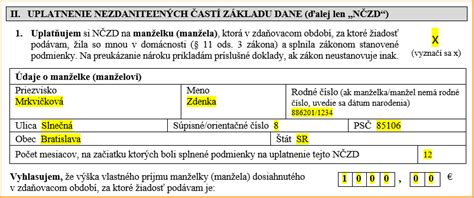

Nezdaniteľná časť základu dane na manželku (manžela)

Daňovník si môže znížiť základ dane aj o nezdaniteľnú časť na manželku (manžela), ak spĺňa zákonom stanovené podmienky. V podstate ide o sociálne opatrenie, ktorého cieľom je zlepšiť finančnú situáciu rodiny v špecifických situáciách.

Podmienky na uplatnenie NČZD na manželku (manžela)

Nezdaniteľnú časť na manželku (manžela) si môže daňovník uplatniť, ak:

- žije s manželkou (manželom) v spoločnej domácnosti,

- manželka (manžel) nemá vlastný príjem, resp. jej (jeho) základ dane (súčet čiastkových základov dane z príjmov podľa § 5 a § 6 ods. 1 a 2 ZDP) nepresahuje stanovenú sumu,

- manželka (manžel) spĺňa niektorú z podmienok uvedených v § 11 ods. 4 ZDP:

- starala sa o vyživované maloleté dieťa do troch rokov, resp. v určených prípadoch do šiestich rokov veku,

- poberala peňažný príspevok na opatrovanie podľa § 40 zákona č. 447/2008 Z. z.,

- bola zaradená do evidencie uchádzačov o zamestnanie,

- sa považuje za občana so zdravotným postihnutím podľa § 9 zákona č. 5/2004 Z. z. alebo za občana s ťažkým zdravotným postihnutím podľa § 2 ods. 3 zákona č. 447/2008 Z. z.

Vlastné príjmy manželky (manžela)

Do vlastných príjmov manželky (manžela) sa na účely uplatnenia nezdaniteľnej časti základu dane zahŕňajú všetky jej (jeho) príjmy, vrátane príjmov od dane oslobodených, okrem príjmov uvedených v § 11 ods. 4 ZDP. Patria sem napríklad:

- nemocenské dávky (nemocenské, materské a pod.),

- dôchodky (okrem zvýšenia dôchodku pre bezvládnosť),

- úrazové dávky,

- dávka v nezamestnanosti,

- peňažný príspevok na opatrovanie,

- sociálne dávky,

- dávky v hmotnej núdzi,

- podpory a príspevky z prostriedkov štátneho rozpočtu,

- príjem z prenájmu (v plnej výške vrátane sumy 500 € oslobodenej od dane).

Za vlastný príjem manželky (manžela) sa považuje jej (jeho) celkový príjem znížený o povinne zaplatené poistné a príspevky z týchto príjmov.

Do vlastného príjmu sa naopak nezapočítavajú:

- rodičovský príspevok,

- prídavok na dieťa,

- príplatok k prídavku,

- príspevok pri narodení dieťaťa a príspevok na viac súčasne narodených detí,

- kompenzačný príspevok baníkom,

- príspevok na pohreb,

- 13. dôchodok,

- príplatok k dôchodku a jednorazový príplatok k dôchodku pre politických väzňov, veteránov protikomunistického odboja a ďalšie osoby,

- príspevok športovému reprezentantovi.

Výška nezdaniteľnej časti na manželku (manžela)

Výška tejto NČZD sa odvíja od aktuálneho životného minima a od výšky základu dane daňovníka. Ak základ dane daňovníka nepresahuje stanovenú hranicu, nezdaniteľná časť sa vypočíta ako určitý násobok životného minima. Ak základ dane presahuje túto hranicu, dochádza ku kráteniu NČZD.

| Základ dane daňovníka | Vlastný príjem manželky/manžela | NČZD na manželku/manžela |

|---|---|---|

| ≤ 37 981,94 € | 0 € | 4 511,43 € |

| ≤ 37 981,94 € | > 0 € a < 4 511,43 € | 4 511,43 € - vlastný príjem |

| > 37 981,94 € | 0 € | 13 473,06 € - 1/4 ZD* |

| > 37 981,94 € | > 0 € a < (13 473,06 € - 1/4 ZD*) | (13 473,06 € - 1/4 ZD*) - vlastný príjem |

*ZD - súčet čiastkových základov dane z príjmov podľa § 5 a § 6 ods. 1 a 2 ZDP

Uplatnenie nezdaniteľnej časti na manželku (manžela)

Daňovú úľavu na manžela (manželku) si zamestnanec môže uplatniť vo výške 1/12 za každý kalendárny mesiac, v ktorom boli k 1. dňu splnené podmienky. Pri ročnom zúčtovaní alebo v daňovom priznaní sa NČZD uplatňuje v pomernej výške podľa počtu mesiacov splnenia podmienok.

Príklad: Daňovník sa oženil 14. 8. 2025, základ dane má do 48 441,43 €. Jeho manželka sa stala osobou so zdravotným postihnutím, bola uznaná za invalidnú od 14. 9. 2025. Zo zamestnania mala príjem v sume 2 500 €, z toho zaplatila poistné v sume 335 €. Podmienka manželstva a podmienka, že ide o osobu so zdravotným postihnutím, je súčasne splnená k 1. 10. až k 1. 12. Daňovník si môže znížiť základ dane o nezdaniteľnú časť na manželku za 3/12.