Mnohí daňovníci, ktorí vykonávajú podnikateľskú činnosť, sa stretávajú s otázkou, či je možné zahrnúť dobrovoľné nemocenské poistenie do daňových výdavkov. Tento článok sa zameriava na objasnenie tejto problematiky v kontexte slovenského daňového systému, pričom sa opiera o platnú legislatívu a usmernenia.

Daňové výdavky SZČO a sociálne poistenie

Samostatne zárobkovo činná osoba (SZČO) pri zisťovaní základu dane alebo daňovej straty vychádza z rozdielu medzi príjmami a výdavkami, ak účtuje v sústave jednoduchého účtovníctva, vedie daňovú evidenciu alebo uplatňuje paušálne výdavky, resp. z výsledku hospodárenia zisteného v sústave podvojného účtovníctva. Zákon o dani z príjmov č. 595/2003 Z.z. upravuje, čo sa považuje za daňový výdavok.

V zmysle § 19 ods. 3 písm. i) zákona o dani z príjmov sa za daňové výdavky považuje poistné na zdravotné poistenie a sociálne poistenie v súlade so zákonom o zdravotnom poistení a zákonom o sociálnom poistení platené daňovníkom s príjmami z podnikania a z inej samostatnej zárobkovej činnosti. Sadzba poistného pre samostatne zárobkovo činnú osobu je 14 % z vymeriavacieho základu. Minimálny základ samostatne zárobkovo činnej osoby je 50 % z priemernej mesačnej mzdy.

Dobrovoľné sociálne poistenie a daňové hľadisko

Za daňové výdavky sa považujú aj výdavky na dobrovoľné sociálne poistenie vrátane dobrovoľného poistného na poistenie v nezamestnanosti platené daňovníkom s príjmami podľa § 6 zákona o dani z príjmov ako dobrovoľne poistenej osoby, pretože aj dobrovoľne poistená osoba je povinná platiť poistné v súlade so zákonom o sociálnom poistení.

Ako poistné a príspevky, ktoré je daňovník povinný platiť a ktoré si môže uplatniť ako daňové výdavky, sa rozumie aj poistné a príspevky, ktoré platí ako dobrovoľný platiteľ poistného do Sociálnej poisťovne, resp. zdravotnej poisťovne. Ide však len o dobrovoľne platené poistné z príjmov, z ktorých je povinnosť takéto poistné platiť.

Príklad:

Manželka (SZČO) platila po celý rok 2010 sociálne aj zdravotné poistenie z minimálneho vymeriavacieho základu. Od júna 2010 sa navyše nemocensky pripoistila a platí nemocenské poistenie z maxima (kvôli plánovanej materskej dovolenke). V tomto prípade je možné zahrnúť aj zaplatené nemocenské pripoistenie do daňových výdavkov.

Ak by daňovník dosahoval len príjmy z prenájmu nehnuteľnosti a platil by si dobrovoľne poistné, nie je toto možné odpočítať si od príjmov z prenájmu (platenie poistného sa vzťahuje len na príjmy podľa § 5, § 6 ods. 1 a 2 ZDP).

Vrátenie poistného zaplateného bez právneho dôvodu

V súlade s § 146 zákona o sociálnom poistení je Sociálna poisťovňa v ustanovenej lehote povinná vrátiť poistné, ktoré povinne poistená fyzická osoba zaplatila bez právneho dôvodu. Právo na vrátenie poistného sa premlčí do desiatich rokov od posledného dňa kalendárneho mesiaca, v ktorom bola platba poistného bez právneho dôvodu zúčtovaná na účet Sociálnej poisťovne.

Postup v prípade vrátenia poistného

Ak poistné zaplatené bez právneho dôvodu Sociálna poisťovňa, resp. zdravotná poisťovňa vráti daňovníkovi v rovnakom účtovnom období, ako daňovník uvedené sumy na účet Sociálnej poisťovne, resp. zdravotnej poisťovne uhradil, potom daňovník účtujúci v sústave jednoduchého účtovníctva o sumu vráteného poistného zníži výdavky zahrnované do základu dane z príjmov v členení „poistné a príspevky“, a to v rámci uzávierkových účtovných operácií. Ak k vráteniu súm poistného zaplateného bez právneho dôvodu dôjde až v nasledujúcom účtovnom období, daňovník neúčtuje tieto sumy ako zníženie výdavkov zahrnovaných do základu dane z príjmov v členení „poistné a príspevky“. V tomto prípade poistné zaplatené bez právneho dôvodu, o ktoré si daňovník v predchádzajúcom zdaňovacom období znížil základ dane, vrátené daňovníkovi je jeho zdaniteľným príjmom, ktorý zahrnie do základu dane v tom zdaňovacom období, v ktorom vrátenú sumu poistného prijal. Obdobný postup uplatní aj daňovník, ktorý uplatňuje preukázateľné daňové výdavky a vedie daňovú evidenciu.

Dobrovoľné poistenie: Možnosti a obmedzenia

Ak nie ste povinne poistení a chcete sa zabezpečiť v prípade neočakávaných situácií, môžete sa rozhodnúť pre dobrovoľné sociálne poistenie. Sociálne poistenie je povinné verejnoprávne poistenie, vďaka ktorému sú občania prostredníctvom platenia odvodov a poberania dávok zabezpečení pred rizikovými životnými situáciami.

V moderných spoločnostiach tieto situácie rieši nemocenské poistenie. Keď ochoriete, štát vám vypláca príspevok, aby ste v chorobe neživorili. Za zamestnanca platí nemocenské poistenie zamestnávateľ, ale pre SZČO do dosiahnutia určitej hranice príjmov povinné nie je. Pokiaľ sa chcete nemocenského poistenia zúčastniť dobrovoľne, bude vás zaujímať kedy, koľko a kam musíte uhradiť.

Kto sa môže dobrovoľne poistiť?

- Nezamestnaný (napr. študent)

- SZČO, ktorej hrubý príjem nepresiahol stanovenú hranicu a nevznikla jej povinnosť platby povinného poistenia.

- Policajtka/policajt alebo profesionálna vojačka/vojak, ktorí sú súčasne nemocensky zabezpečení podľa zákona č. 328/2002 Z. z.

Kto sa nemôže dobrovoľne poistiť?

- Povinne nemocensky poistený (zamestnanec, SZČO, ktorej príjem presiahol stanovenú hranicu a musí si platiť povinné poistenie).

- Osoba s priznaným starobným, či predčasným starobným dôchodkom, invalidným dôchodkom s mierou poklesu schopnosti vykonávať zárobkovú činnosť o viac ako 70 %.

- Poberateľ akéhokoľvek invalidného dôchodku po dovŕšení dôchodkového veku.

Dôvodov, prečo si živnostníci väčšinou dobrovoľné nemocenské poistenie neplatia, je viac. Väčšina živnostníkov ho nevyužíva pre komplikované podmienky pre prihlásenie alebo dlhé čakanie na výplatu dávok. Výpadok príjmu v čase choroby tak môže mať výrazný dopad najmä na tých, ktorí nemajú vytvorenú dostatočnú rezervu alebo si nezaistili iné krytie.

Časť podnikateľov preto hľadá alternatívne riešenie a spolieha sa skôr na komerčné životné poistenie. To obvykle zahŕňa nielen krytie pre prípad pracovnej neschopnosti, ale aj trvalé následky úrazu, závažné choroby alebo invaliditu. Najväčšiu istotu ponúka kombinácia životného poistenia a finančnej rezervy, spoliehať sa len na jedno z riešení je príliš riskantné. V prípade akýchkoľvek pochybností by mali podnikatelia hľadať konzultáciu u prevereného finančného poradcu.

Druhy dobrovoľného poistenia

Sociálne poistenie sa skladá z piatich častí:

- Nemocenské poistenie, z ktorého sa vyplácajú dávky počas dočasnej pracovnej neschopnosti, tehotenstva, materstva a ošetrovania.

- Dôchodkové poistenie, z ktorého sa vyplácajú starobné a invalidné dôchodky.

- Poistenie v nezamestnanosti, z ktorého sa vyplácajú dávky v prípade straty príjmu v dôsledku nezamestnanosti a na zabezpečenie príjmu v dôsledku nezamestnanosti.

- Úrazové poistenie, z ktorého sa vyplácajú dávky v prípade poškodenia zdravia alebo úmrtia v dôsledku pracovného úrazu a choroby z povolania.

- Garančné poistenie, z ktorého sa vyplácajú dávky v prípade platobnej neschopnosti zamestnávateľa na uspokojovanie nárokov zamestnanca a iné.

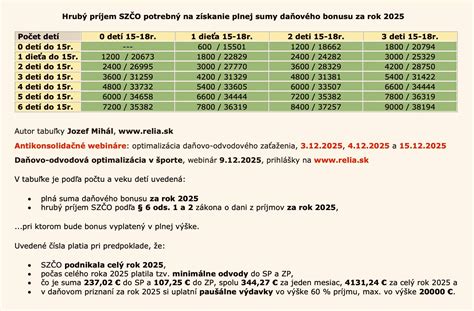

Za zamestnanca odvádza všetkých päť zložiek sociálneho poistenia zamestnávateľ. Ako SZČO povinne odvádzate iba prvé dve zložky a ich platenie si strážite sami. SZČO však povinne odvádzajú sociálne poistenie až od dosiahnutia určitej hranice príjmov z podnikania a z inej samostatnej zárobkovej činnosti. Dovtedy žiadne sociálne poistenie povinne neplatia. Napríklad povinné sociálne poistenie SZČO vzniká od 1. júla 2025 tým, ktorí za kalendárny rok 2024 dosiahli príjem z podnikania a z inej samostatnej zárobkovej činnosti vyšší ako 8 580 eur.

Môžete si vybrať jeden samostatný druh poistenia, alebo viaceré poistenia v rámci piatich balíkov, ktoré ponúka Sociálna poisťovňa. Medzi druhy dobrovoľného poistenia patrí:

- Dobrovoľné nemocenské poistenie

- Dobrovoľné dôchodkové poistenie

- Dobrovoľné poistenie v nezamestnanosti

Pozor: SZČO sa nemôže prihlásiť len na dobrovoľné nemocenské poistenie, ale môže využiť len niektorý z nasledujúcich dvoch balíkov dobrovoľného sociálneho poistenia obsahujúci dobrovoľné nemocenské poistenie:

- Dobrovoľné nemocenské poistenie a dobrovoľné dôchodkové poistenie.

- Dobrovoľné nemocenské poistenie, dobrovoľné dôchodkové poistenie a dobrovoľné poistenie v nezamestnanosti.

Okrem toho platí podmienka, že tieto balíky dobrovoľného sociálneho poistenia nemôže využiť fyzická osoba, ktorá je zároveň aj povinne nemocensky poistená ako zamestnanec alebo ako SZČO.

Praktické aspekty dobrovoľného poistenia

Ak sa chce fyzická osoba dobrovoľne poistiť, musí dovŕšiť vek 16 rokov a mať trvalý pobyt alebo povolenie na trvalý alebo prechodný pobyt na území SR (vrátane osôb s trvalým pobytom na území iného členského štátu EÚ, štátu EHP, Švajčiarska alebo Spojeného kráľovstva Veľkej Británie a Severného Írska).

Ako sa prihlásiť a odhlásiť z dobrovoľného poistenia

Aby ste mohli čerpať dávky z nemocenského poistenia, musíte sa naň prihlásiť v pobočke Sociálnej poisťovne, pod ktorú patríte podľa miesta trvalého pobytu. Na webových stránkach Sociálnej poisťovne si nájdite formulár Registračný list FO a Vyhlásenie dobrovoľne poistenej osoby. Tie vyplníte a buď ich prinesiete na príslušnú pobočku Sociálnej poisťovne osobne, odošlete poštou alebo elektronicky prostredníctvom portálu www.slovensko.sk. Prihlásenie sa na dobrovoľné poistenie sa realizuje prostredníctvom prihlášky. Dobrovoľné poistenie zaniká napr. pri nezaplatení poisteného dva po sebe nasledujúce mesiace, atď.

Nárok na nemocenské pre SZČO

Ako SZČO máte nárok na výplatu nemocenských dávok len vtedy, ak si naň povinne alebo dobrovoľne prispievate. Pretože nemocenské poistenie do dosiahnutia určitej hranice príjmov nie je povinné, veľa podnikateľov ho nehradí. Málokto si ale uvedomuje, že mu v tom prípade zaniká nárok na:

- Nemocenské

- Tehotenské

- Materské

- Ošetrovné

„V takom prípade majte vždy vlastnú rezervu, aby ste mali z čoho žiť, keď napríklad niekoľko týždňov či mesiacov nebudete môcť pracovať,“ radí začínajúcim podnikateľom daňová poradkyňa Vladimíra Přibylová zo spoločnosti Grantex. Výška rezervy sa odvíja od vašich bežných výdavkov. Mať vytvorený peňažný vankúš sa napokon hodí vždy, nielen pri nečakanom ochorení či úraze, inak by ste sa museli napríklad zadĺžiť. Prvé týždne choroby alebo úrazu väčšinou živnostníci zvládnu pokryť z krátkodobých úspor, pri dlhšej liečbe už však tieto rezervy dochádzajú a nastupuje poistné plnenie. Ak majú SZČO za všetkých okolností na účte rezervu, s ktorou dokážu prečkať niekoľko dní liečenia, často poistenie krátkodobých dopadov preskakujú. “Nezriedka tým precenia svoje sily - stačí totiž nečakaný jednorazový výdavok, napríklad na opravu služobného auta, a naraz sa úspory výrazne stenčia,” tvrdí Pekárková.

Podmienky čerpania dávok

Pamätajte, že nárok na niektorú z dávok vyplácanú v rámci nemocenského poistenia vám vzniká až po uplynutí určitej doby, nie odo dňa prihlásenia sa k dobrovoľnému poisteniu, ako si mnohí podnikatelia mylne myslia. Ďalším faktorom v prípade nemocensky poistenej osoby je, že v posledných dvoch rokoch pred vznikom dočasnej pracovnej neschopnosti bola nemocensky poistená aspoň 270 dní. Dobrovoľné nemocenské, rovnako ako ostatné dávky nemocenského poistenia, sa vyplácajú spätne - a to najneskôr do konca nasledujúceho kalendárneho mesiaca, za ktorý sa nemocenské vypláca.

Novinky Sociálnej poisťovne, 31. marec 2026

1. Nemocenské

Nárok na čerpanie nemocenského vám vznikne, ak vám vznikla dočasná pracovná neschopnosť a v posledných dvoch rokoch pred vznikom dočasnej pracovnej neschopnosti ste boli nemocensky poistený najmenej 270 dní. Nemocenské sa stanoví z denného vymeriavacieho základu, ktorý sa počíta ako podiel súčtu vymeriavacích základov, z ktorých poistenec zaplatil poistné na nemocenské poistenie v rozhodujúcom období, a počtu dní rozhodujúceho obdobia (rozhodujúcim obdobím je väčšinou kalendárny rok pred vznikom dočasnej pracovnej neschopnosti). Výška nemocenského je za každý deň od prvého do tretieho dňa dočasnej pracovnej neschopnosti 25 % denného vymeriavacieho základu a za každý deň od štvrtého dňa dočasnej pracovnej neschopnosti 55 % denného vymeriavacieho základu. Žiadať o výplatu nemocenského poistenia nemusíte, ak vám ošetrujúci lekár vystaví elektronickú pracovnú neschopnosť (ePN). V takomto prípade je záznam automaticky elektronicky odosielaný do Sociálnej poisťovne a nič jej už neoznamujete. Nedostanete žiadne potvrdenie od lekára, ale prístup k údajom o svojej ePN máte v aplikácii Elektronický účet poistenca. Ak vám ošetrujúci lekár vystaví papierové Potvrdenie o dočasnej pracovnej neschopnosti, žiadosť o nemocenské si uplatníte v miestne príslušnej pobočke Sociálnej poisťovne podľa vášho trvalého pobytu predložením II. dielu tohto tlačiva, najlepšie ihneď po jeho vystavení. Po ukončení dočasnej pracovnej neschopnosti jej do troch dní ešte predložíte IV. diel Potvrdenia o dočasnej pracovnej neschopnosti. Ale to len v prípade, ak dočasná pracovná neschopnosť trvala viac ako desať dní.

2. Tehotenské

Pokiaľ ide o tehotenské, nárok naň vzniká žene pracujúcej na SZČO, ktorá je tehotná. Podmienkou je, že musí byť nemocensky poistená aspoň 270 dní v posledných dvoch rokoch pred začiatkom 27. týždňa pred očakávaným dňom pôrodu. Výška tehotenského je 15 % denného vymeriavacieho základu za kalendárny deň. Denný vymeriavací základ na určenie výšky tehotenského sa počíta ako podiel súčtu vymeriavacích základov, z ktorých poistenec zaplatil poistné na nemocenské poistenie v rozhodujúcom období, a počtu dní rozhodujúceho obdobia. Minimálna výška tehotenského v roku 2025 je 9,40274 eura na kalendárny deň. Nárok na tehotenské vzniká od začiatku 27. týždňa pred očakávaným dňom pôrodu určeným lekárom a zaniká dňom skončenia tehotenstva, teda pôrodom. Originál tlačiva „Žiadosť o tehotenské“ vám vystaví a vyplní gynekológ na začiatku II. trimestra po dosiahnutí 13. týždňa tehotenstva. Toto tlačivo predložte miestne príslušnej pobočke Sociálnej poisťovne podľa vášho trvalého pobytu.

3. Materské

V prípade materskej musíte ako žena pracujúca na SZČO byť nemocensky poistená aspoň 270 dní v posledných dvoch rokoch pred pôrodom. Výška materského je 75 % denného vymeriavacieho základu za kalendárny deň. Denný vymeriavací základ na určenie výšky materského sa počíta ako podiel súčtu vymeriavacích základov, z ktorých poistenec zaplatil poistné na nemocenské poistenie v rozhodujúcom období, a počtu dní rozhodujúceho obdobia. Na materskú môžete nastúpiť 8 až 6 týždňov pred očakávaným termínom pôrodu a ak pôrod nastal skôr, tak odo dňa pôrodu. Od vtedy vám vzniká nárok na materské, ktoré začínate poberať. Nárok na výplatu máte spravidla po dobu 34 týždňov (pri narodení zároveň dvoch alebo viacerých detí až po dobu 43 týždňov a v prípade, že ste osamelá, tak až po dobu 37 týždňov). Originál tlačiva „Žiadosť o materské“, ktoré vám vystaví a vyplní gynekológ, podajte na miestne príslušnej pobočke Sociálnej poisťovne podľa vášho trvalého pobytu. Pokiaľ na dobrovoľné nemocenské poistenie neprispievate vôbec, môžete ihneď po pôrode začať čerpať aspoň rodičovský príspevok. Jeho výšku a dobu vyplácania vypočíta štát.

4. Ošetrovné

Dobrovoľne nemocensky poistená SZČO má nárok na ošetrovné, ak jej vznikla potreba:

- Osobného a celodenného ošetrovania chorého príbuzného v priamom rade, chorého dieťaťa, ktoré nie je príbuzný v priamom rade, chorého súrodenca, chorého manžela / chorej manželky alebo chorého rodiča manžela / chorého rodiča manželky, ktorého zdravotný stav si to vyžaduje.

- Osobnej a celodennej starostlivosti o dieťa do dovŕšenia 11. roku veku (alebo do dovŕšenia 18. roku veku, ak ide o dieťa s dlhodobo nepriaznivým zdravotným stavom), ak dieťaťu bola nariadená karanténa alebo izolácia, ak predškolské zariadenie alebo škola, ktoré dieťa navštevuje, boli príslušnými orgánmi uzavreté alebo v nich bola nariadená karanténa, alebo ak fyzická osoba, ktorá sa inak o dieťa stará, ochorela, bola jej nariadená karanténa alebo izolácia alebo bola prijatá do ústavnej starostlivosti zdravotníckeho zariadenia.

Ďalšie podmienky vzniku nároku na ošetrovné upravuje § 39 zákona o sociálnom poistení. Na poberanie ošetrovného musí byť dobrovoľne nemocensky poistená osoba v posledných dvoch rokoch pred vznikom nároku na ošetrovné nemocensky poistená najmenej 270 dní. Výška ošetrovného je 55 % denného vymeriavacieho základu za kalendárny deň. Denný vymeriavací základ na určenie výšky ošetrovného sa počíta ako podiel súčtu vymeriavacích základov, z ktorých poistenec zaplatil poistné na nemocenské poistenie v rozhodujúcom období, a počtu dní rozhodujúceho obdobia. Nárok na uplatnenie ošetrovného sa uplatňuje prostredníctvom tlačiva „Žiadosť o ošetrovné“, ktoré vám vystaví lekár. Toto tlačivo predložte miestne príslušnej pobočke Sociálnej poisťovne podľa vášho trvalého pobytu. Po skončení potreby osobného a celodenného ošetrovania alebo starostlivosti vám lekár vystaví tlačivo „Potvrdenie o skončení potreby osobného a celodenného ošetrovania/starostlivosti“, ktoré tiež predložte pobočke Sociálnej poisťovne, ktorá vám vypláca ošetrovné.

Existuje ešte jedna dávka, ktorá patrí iba zamestnancom a ako SZČO na ňu nárok nemáte. Ide o vyrovnávaciu dávku určenú pre zamestnankyne, ktoré sú pre tehotenstvo preradené na inú prácu, kde dosahujú nižší príjem ako pri práci, ktorú vykonávali pred preradením.

Minimálne a maximálne dobrovoľné nemocenské poistenie SZČO

Ako dobrovoľne poistená osoba si sami určíte vymeriavací základ, z ktorého budete platiť poistné na dobrovoľné poistenie. Pri voľbe výšky platieb dobrovoľného nemocenského poistenia však prihliadnite aj na minimálny a maximálny mesačný vymeriavací základ. Výška poistného je závislá od vymeriavacieho základu a sadzby poistenia. Vymeriavací základ sa každý rok 1. januára mení. Jeho výšku zverejňuje na svojom webovom sídle Sociálna poisťovňa (vychádza z priemernej hrubej mzdy v hospodárstve SR, zisťuje ju Štatistický úrad SR). Sledovať jeho výšku potrebujete najmä vtedy, ak platíte poistné z minimálneho základu, aby ste pri jeho zvýšení neplatili príliš málo. Ak potrebujete zmeniť platobný príkaz, ktorý ste si nastavili v banke, musíte tak urobiť do 8. dňa kalendárneho mesiaca. Inak povedané - čím viac zaplatíte, tým viac dostanete.

Tabuľka: Minimálne a maximálne mesačné platby dobrovoľného nemocenského poistenia (rok 2025)

| Parameter | Výška | Poznámka |

|---|---|---|

| Minimálny vymeriavací základ | 715 eur | |

| Minimálne mesačné poistné | 31,46 eur | 4,4 % z min. vymeriavacieho základu |

| Maximálny vymeriavací základ | 15 730 eur | |

| Maximálne mesačné poistné | 692,12 eur | 4,4 % z max. vymeriavacieho základu |

Pozor: Ako už bolo spomenuté, SZČO nemôže byť len dobrovoľne nemocensky poistená, ale môže využiť len niektorý z dvoch balíkov dobrovoľného sociálneho poistenia, ktorý bude okrem nemocenského poistenia obsahovať navyše dobrovoľné dôchodkové poistenie alebo dobrovoľné dôchodkové poistenie a dobrovoľné poistenie v nezamestnanosti. Preto je potrebné počítať s tým, že celkové mesačné platby dobrovoľného poistenia budú zvýšené aj o tieto druhy poistenia.

Príklady z praxe

Príklad 1: Kaderníčka Jana

Kaderníčka Jana si v roku 2025 zlomila ruku a to jej bráni v podnikaní. Lekár určil, že bude na dočasnej pracovnej neschopnosti celkom 60 dní. Od 1. dňa choroby má ako SZČO nárok na výplatu nemocenských dávok. Od 1. do 3. dňa dočasnej pracovnej neschopnosti dostane Jana nemocenské vo výške 25 % z denného vymeriavacieho základu a od 4. do 60. dňa dočasnej pracovnej neschopnosti dostane Jana nemocenské vo výške 55 % z denného vymeriavacieho základu. Spolu teda za celú dobu pracovnej neschopnosti dostane 25 % z 26,3014 eura x 3 dni + 55 % z 26,3014 eura x 57 dní = 844,30 eura (sumy dávok sa zaokrúhľujú na 10 eurocentov nahor).

Príklad 2: Stolár Marek

Marek je stolár (SZČO). Kvôli úrazu nemôže vykonávať samostatne zárobkovú činnosť a bude na dočasnej pracovnej neschopnosti po dobu 55 dní. V roku 2024 si hradil dobrovoľné nemocenské poistenie z mesačného vymeriavacieho základu 750 eur vo výške 33,00 eura mesačne. Denný vymeriavací základ Mareka je 750 eur x 12 mesiacov / 365 dní = 24,6576 eura. Marek bude poberať od 1. do 3. dňa dočasnej pracovnej neschopnosti nemocenské vo výške 25 % z denného vymeriavacieho základu a od 4. do 55. dňa dočasnej pracovnej neschopnosti nemocenské vo výške 55 % z denného vymeriavacieho základu. Po dobu trvania pracovnej neschopnosti mu štát vyplatí dohromady iba 25 % z 24,6576 eura x 3 dni + 55 % z 24,6576 eura x 52 dní = 723,80 eura. Vzhľadom na to, že nemocenské dávky sa vyplácajú mesačne pozadu, môžu v skutočnosti vzniknúť z vyššie uvedených výpočtov v dôsledku zaokrúhľovania určité rozdiely, keďže takto dlhá dočasná pracovná neschopnosť sa bude vyplácať minimálne v dvoch termínoch.

Kedy a kam platiť poistné na nemocenské poistenie

Poistné sa hradí každý mesiac a je splatné do 8. dňa kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, za ktorý sa platí poistné. To znamená, že nemocenské poistenie napr. za október musíte Sociálnej poisťovni zaplatiť do 8. novembra. Ak ako dobrovoľne poistená osoba platíte poistné z minimálneho vymeriavacieho základu, poistné za január zaplatíte do 8. februára z nového minimálneho vymeriavacieho základu. Poistné posielajte mesačne na bankový účet svojej pobočky Sociálnej poisťovne. Čísla účtov jednotlivých pracovísk nájdete na webových stránkach Sociálnej poisťovne. Po podaní prihlášky na dobrovoľné poistenie vám pobočka Sociálnej poisťovne pridelí aj variabilný symbol, ktorý uvádzate pri platení poistného. Okrem neho pri platení poistného správne uveďte aj špecifický symbol označujúci obdobie, ku ktorému platba patrí. Ak budete uhrádzať poistné trvalým príkazom, tak špecifický symbol bude 88. Za deň úhrady sa považuje deň, kedy bola platba pripísaná na účet príslušnej pobočke Sociálnej poisťovne. Ak však platba poistného na účet Sociálnej poisťovne príde oneskorene, považuje sa poistné za zaplatené včas aj vtedy, ak pri platení bezhotovostným prevodom ako deň prevodu bol posledný deň splatnosti poistného, resp. pri platení poštovou poukážkou sa poistné poukázalo v posledný deň splatnosti poistného.

Ako dobrovoľne nemocensky poistená SZČO nie ste povinný platiť nemocenské poistenie:

- V období, počas ktorého sa vám poskytuje nemocenské.

- V období, počas ktorého sa vám poskytuje materské.

tags: #je #dobrovolne #nemocenske #poistenie #danovym #vydavkom