Systém dane z pridanej hodnoty (DPH) je komplexný mechanizmus, ktorý ovplyvňuje takmer každého podnikateľa. V Českej republike, podobne ako v ostatných krajinách Európskej únie, existujú špecifické pravidlá a podmienky, ktoré určujú, kto sa stáva platiteľom DPH a aké povinnosti s tým súvisia. Cieľom tohto článku je poskytnúť komplexný prehľad o platiteľstve DPH v Česku, vrátane podmienok registrácie, povinností a súvislostí s rôznymi podnikateľskými aktivitami.

Princíp DPH a jeho prenos na konečného spotrebiteľa

DPH funguje na princípe prenosu daňového zaťaženia na konečného spotrebiteľa. Podnikatelia, ktorí sú platiteľmi DPH, slúžia ako medzičlánky v tomto procese. Ich úlohou je vykazovať a odvádzať DPH štátu, pričom si môžu odpočítať DPH zaplatenú na vstupe (z nákupov). V konečnom dôsledku však DPH platí spotrebiteľ, ktorý si tovar alebo službu zakúpi.

Kto sa stáva platiteľom DPH v Českej republike?

Fyzická alebo právnická osoba (ďalej spoločne tiež „podnikateľ“), ktorá vykonáva ekonomickú činnosť alebo je skupinou, je osobou povinnou k dani (§ 5 zákona o DPH). Pre túto osobu povinnú k dani je potom v zákone o DPH vymedzené, kedy sa stáva platcom DPH, resp. nestane sa platcom skôr.

Existujú tri hlavné spôsoby, ako sa podnikateľ môže stať platiteľom DPH:

Povinná registrácia

- Z dôvodu prekročenia obratu: Ode dne překročení výše sledovaného obratu (2 000 000 Kč, případně 2 536 500 Kč) - v případě registrace z důvodu překročení obratu (§ 6 odst. 1 nebo § 6 odst. 2 písm.

- Zo zákona: V niektorých prípadoch vyplýva povinnosť registrácie za platiteľa DPH priamo zo zákona. Ide napríklad o situácie, kedy podnikateľ dodá stavbu alebo nadobudne podnik na základe zmluvy o predaji podniku.

- Podnikatel, který uskuteční zdanitelné plnění dodání zboží nebo poskytnutí služby s místem plnění v tuzemsku, s výjimkou plnění, u kterých je povinna přiznat daň osoba, které jsou tato plnění poskytována, nebo plnění, na která se použije zvláštní režim jednoho správního místa (OSS).

- Je nutno uvést, že tato povinnost se týká také situace, kdy podnikatel, který prodává zboží na dálku z jiného členského státu do tuzemska soukromým osobám (občan - nepodnikatel), překročí limit 10 000 EUR celkové hodnoty prodaného zboží a poskytnutých TBE služeb (telekomunikační služby, služby rozhlasového a televizního vysílání, elektronicky poskytované služby) osobám (občanům - nepodnikatelům) do všech členských států EU během jednoho kalendářního roku nebo v bezprostředně předcházejícím kalendářním roce, přičemž místo plnění je v tuzemsku.

- Podnikatel, který uskuteční dodání zboží do jiného členského státu, které je odesláno nebo přepraveno z tuzemska tímto podnikatelem, pořizovatelem nebo zmocněnou třetí osobou, a to osobě, pro kterou je pořízení zboží v jiném členském státě předmětem daně.

- Podnikatel, který uskuteční dodání zboží za úplatu, které je přemístěním zboží z tuzemska do jiného členského státu.

- Podnikatel, který je provozovatelem elektronického rozhraní, který uskuteční zdanitelné plnění prodej dovezeného zboží na dálku, jehož vlastní hodnota nepřesahuje 150 EUR s místem plnění v tuzemsku, který usnadňuje provozovatel elektronického rozhraní, s výjimkou vybraného plnění, na které je použit zvláštní režim jednoho správního místa (OSS), je plátcem ode dne uskutečnění tohoto zdanitelného plnění.

Dobrovoľná registrácia

Každý podnikateľ má možnosť dobrovoľne sa registrovať za platiteľa DPH, a to aj v prípade, že jeho obrat nedosahuje stanovenú hranicu. Podnikatel, který má sídlo nebo provozovnu v tuzemsku a uskutečňuje nebo bude uskutečňovat plnění, u kterého by měl nárok na odpočet daně, pokud by byl plátcem, může podat přihlášku k registraci dobrovolně. (§ 5 zákona o DPH). Dôvodom môže byť napríklad možnosť nakupovať tovar za cenu bez DPH a uplatňovať DPH na výstupe pri predaji. Podnikatel, který nemá sídlo nebo provozovnu v tuzemsku, který není registrován do režimu pro malé podniky pro tuzemsko a uskutečňuje nebo bude uskutečňovat plnění s nárokem na odpočet daně, může podat přihlášku k registraci jako plátce dobrovolně.

Rade podnikateľov sa registrácia k DPH oplatí, hoci pre nich znamená zvýšenú administratívu.

Identifikovaná osoba

Podnikateli, který nemá sídlo v tuzemsku a který není registrován do režimu pro malé podniky pro tuzemsko, může také vzniknout povinnost registrovat se jako identifikovaná osoba v České republice. Jedná se o případ, kdy podnikatel, který není plátcem, nebo právnická osoba nepovinná k dani, pořídí v tuzemsku zboží z jiného členského státu, které je předmětem daně (to však neplatí pro pořízení zboží prostřední osobou při dodání zboží při třístranném obchodu, nebo pořízení zboží z jiného členského státu, které je osvobozeno od daně podle § 71l zákona o DPH). Identifikovanou osobou se stává ode dne prvního uskutečnění pořízení zboží, které je předmětem daně. Předmětem daně je pořízení zboží z jiného členského státu až v okamžiku, kdy celková hodnota tohoto zboží překročí v příslušném kalendářním roce limit ve výši 326 000 Kč.

Ak by bola fyzická či právnická osoba (ďalej spoločne tiež „podnikateľ“) už registrovaná ako platca DPH, nemôže sa stať identifikovanou osobou. Naopak nie je vylúčené, že sa identifikovaná osoba môže následne stať platcom DPH.

Skupinová registrácia

Personálně nebo kapitálově spojená seskupení, jejichž podíl na základním kapitálu nebo hlasovacích právech představuje alespoň 40 %, mohou vytvořit skupinu. Skupinová registrace je dobrovolná. Pro účely zákona o DPH jedná za skupinu její zastupující člen, který rovněž podává přihlášku k registraci. Skupina se stává plátcem od 1. ledna následujícího kalendářního roku, pokud je přihláška k registraci skupiny podána nejpozději do 31. října příslušného kalendářního roku. Pokud je přihláška k registraci skupiny podána po 31. říjnu příslušného kalendářního roku, je neúčinná.

Ak do skupiny pristúpi ďalší člen, ktorý je platcom DPH, môže pristúpiť iba 1. januára nasledujúceho kalendárneho roka, ak s tým skupina súhlasí a podá žiadosť o pristúpenie najneskôr do 31. októbra príslušného kalendárneho roka. V prípade, že skupina podá žiadosť o pristúpenie po 31. októbri príslušného kalendárneho roka, je neúčinná.

Ak do skupiny prestúpi člen, ktorý je členom inej skupiny, môže prestúpiť iba 1. januára nasledujúceho kalendárneho roka, ak s tým pôvodná skupina aj prestupujúci člen súhlasia a nová skupina podá žiadosť o prestúpenie najneskôr do 31. októbra príslušného kalendárneho roka. V prípade, že skupina podá žiadosť o prestúpenie po 31. októbri príslušného kalendárneho roka, je neúčinná.

Registrácia platiteľa DPH - úvod

Nákup "bez DPH" a samozdanenie

Platitelia DPH vo väčšine prípadov nenakupujú "bez DPH". Ich dodávatelia im k cene nákupov pripočítavajú DPH. Platiteľ DPH však DPH vykáže aj zo svojich predajov a po skončení mesiaca/štvrťroka zaplatí štátu rozdiel medzi výstupnou DPH (ktorú fakturoval svojim klientom) a vstupnou DPH (ktorú zaplatil svojim dodávateľom). Ak vstupná DPH prevýši výstupnú, vzniká nadmerný odpočet.

Existujú však situácie, kedy podnikateľ nakupuje skutočne bez DPH. Ide o prípady, kedy sa povinnosť vykazovať a platiť DPH prenáša na odberateľa. Tento režim sa nazýva "samozdanenie" a uplatňuje sa najmä pri nákupoch služieb, digitálnych produktov alebo tovaru zo zahraničia.

Ak podnikateľ, ktorý nie je platcom, alebo právnická osoba nepovinná k dani, pořídí v tuzemsku zboží z jiného členského státu, které je předmětem daně; to neplatí pro pořízení zboží prostřední osobou při dodání zboží při třístranném obchodu, nebo pořízení zboží z jiného členského státu, které je osvobozeno od daně podle § 71l zákona o DPH.

Obmedzenia odpočítania DPH

Nie všetky nákupy umožňujú podnikateľovi odpočítať DPH. Existujú určité obmedzenia, napríklad:

- DPH nie je možné odpočítať z plnení poskytnutých zamestnancom.

- DPH nie je možné odpočítať z nákupov, ktoré boli použité na dodávky oslobodené od DPH bez možnosti odpočítania DPH.

Ak podnikateľ použije daný vstup na predaje oslobodené od DPH ako aj predaje neoslobodené, musí vstupnú DPH upraviť (znížiť o pomer zodpovedajúci jeho dodávkam oslobodených od DPH).

Zahraničný obchod a DPH

Pri nákupe tovaru z inej krajiny EÚ, ktorá je platiteľom DPH, sa uplatňuje princíp predaja do EÚ bez DPH. Kupujúci si následne dodaňuje tovar vo svojej krajine.

Podnikatel, který má sídlo nebo provozovnu v tuzemsku a uskutečňuje nebo bude uskutečňovat plnění, u kterého by měl nárok na odpočet daně, pokud by byl plátcem, může podat přihlášku k registraci dobrovolně. (§ 5 zákona o DPH).

Ak podnikatel, ktorý nie je platcom, alebo právnická osoba nepovinná k dani, pořídí v tuzemsku zboží z jiného členského státu, které je předmětem daně; to neplatí pro pořízení zboží prostřední osobou při dodání zboží při třístranném obchodu, nebo pořízení zboží z jiného členského státu, které je osvobozeno od daně podle § 71l zákona o DPH. Identifikovanou osobou se stává ode dne uskutečnění prvního pořízení zboží, které je předmětem daně.

Ak podnikatel se sídlem nebo provozovnou v tuzemsku, který není plátcem, přijme službu, dodání zboží s instalací nebo montáží nebo dodání zboží soustavami a sítěmi, s místem plnění v tuzemsku od osoby povinné k dani neusazené v tuzemsku.

Ak podnikatel se sídlem nebo provozovnou v tuzemsku, který není plátcem, poskytne službu osobě povinné k dani, která jedná jako taková s místem plnění v jiném členském státě, s výjimkou poskytnutí služby, která je v jiném členském státě osvobozena od daně.

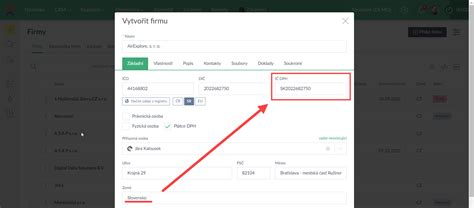

Česká a slovenská daňové identifikačné čísla

Slovenské podnikateľské subjekty majú, resp. DIČ - daňové identifikačné číslo pre daň z príjmov. IČ DPH - má ho pridelené platiteľ DPH a napríklad aj tzv. čiastočný platiteľ DPH - osoba registrovaná v zmysle § 7a zákona o DPH. Je v tvare SK+10-ciferné číslo, ktoré je väčšinou (nie však vždy) identické s DIČ. Predpona „SK“ označuje krajinu pôvodu daného platiteľa DPH v súvislosti s legislatívou, týkajúcou sa DPH od r. 2004 - tj nášho pristúpenia k EÚ.

České firmy to majú - aspoň na prvý pohľad - jednoduchšie. IČO - majú ho takmer všetky podnikateľské subjekty, no prideľuje im ho buď živnostenský úrad, registrový súd či dokonca štatistický úrad. Umelci IČO nepoužívajú, tým stačí rodné číslo. DIČ - identifikačné číslo pre DPH v tvare CZ+10-ciferné číslo. Označenie “DIČ” na prvý pohľad mätie Slovákov, ktorí si pod ním predstavujú naše “DIČ”.

I keď sa to skúsenejším nezdá až také hrozivé, na základe tohto klamu dochádza v praxi napr. platitelia DPH sú povinní dodávku tovaru firme z inej členskej krajiny EÚ fakturovať bez DPH - teda ide o prípad, ak im odberateľ oznámi, že má pridelené číslo pre DPH (samozdanenie intrakomunitárneho nadobudnutia tovaru). Ak toto číslo nemá, dodávku je slovenský dodávateľ povinný fakturovať za cenu vrátane DPH. České DIČ môže začiatočníkovi znieť ako číslo pre daň z príjmov (rovnako v SR) a teda informácia, že odberateľ číslo pre DPH nemá.

Platitelia DPH i čiastoční platitelia DPH musia do súhrnného výkazu uvádzať len dodávky odberateľom, ktorí číslo pre DPH majú, resp. ho vzhľadom na jednotný európsky systém DPH mať musia.

| Typ čísla | Slovensko | Česká republika |

|---|---|---|

| IČO | Niektoré subjekty | Takmer všetky podnikateľské subjekty |

| DIČ (daň z príjmov) | DIČ | DIČ (pre daň z príjmov) |

| IČ DPH (platiteľ DPH) | IČ DPH (SK + 10-ciferné číslo) | DIČ (CZ + 10-ciferné číslo) |