Investičné životné poistenie (IŽP) bolo v minulosti nosným produktom v predaji finančných produktov. Vďaka detailnej analýze a kódovaniu automatizovaného nástroja, ktorý umožňoval výpočet všetkých nákladov IŽP, sme nazbierali rozsiahle dáta. V databáze sme mali uložené poplatkové štruktúry vyše 30 IŽP a systém dokonca dokázal generovať odporúčania, čo s existujúcou zmluvou robiť. Hoci projekt nesporimcezpoistku.sk už nefunguje, tento článok vám umožní nazrieť na fungovanie IŽP v najdetailnejšej podobe.

Základným princípom investičného životného poistenia je kombinácia investovania do podielových fondov a poistenia rizík formou pripoistenia. Kľúčovým parametrom pri IŽP sú poplatky, ktoré si podrobne rozoberieme.

Typy poplatkov v investičnom životnom poistení

1. Vstupný poplatok

Vstupný poplatok si poisťovňa účtuje za to, že zainvestuje bežné poistné znížené o všetky ostatné poplatky do podielových fondov. Názov tohto poplatku môžete nájsť v poistných podmienkach IŽP aj ako rozdiel medzi nákupnou a predajnou cenou. Vstupný poplatok sa platí podľa zvolenej frekvencie poistenia (mesačne, kvartálne, polročne, ročne), teda vždy, keď je poistné splatné.

Tento poplatok si po technickej stránke poisťovňa vždy účtuje ako prvý, t.j. na začiatku pred všetkými ostatnými. Výška vstupného poplatku je štandardne v rozmedzí 2% až 5% z bežného poistného. Niektoré poisťovne majú jeho výšku určenú fixne, niektoré zohľadňovali aj výšku poistného a platilo, že čím vyššie bežné poistné, tým nižší vstupný poplatok.

Za bežné poistné sa považuje poistné určené len na hlavné poistenie. Predstavme si zmluvu IŽP, v ktorej je mesačné poistné za hlavné poistenie s investičnou časťou 50 € a zároveň tam má klient navolené aj pripoistenia s výškou poistného 40 €.

- Podľa prvej definície je výška bežného poistného na tejto zmluve 50 €. Vstupný poplatok sa bude platiť z 50 €.

- Podľa druhej definície je výška bežného poistného na tejto zmluve 90 €. Vstupný poplatok sa bude vypočítavať zo sumy 90 €.

Ak bude klient platiť zmluvu 30 rokov, tak pri výške vstupného poplatku 4% bude celková suma podľa 1. definície 50 € * 12 * 30 * 0,04 = 720 €.

2. Počiatočný poplatok

Počiatočný poplatok slúži na pokrytie nákladov so sprostredkovaním zmluvy. Poisťovňa používa drvivú väčšinu z tohto poplatku na výplatu provízie maklérskej firme a tá následne sprostredkovateľovi.

Formy strhávania počiatočných nákladov:

a) Počiatočné osobné konto (POK)

Z prvých platieb bežného poistného (štandardne 24 mesiacov) sa nakupujú podielové jednotky vo zvolených podielových fondoch. Takto nakúpené podielové jednotky sa nazývajú počiatočné podielové jednotky (PPJ) a v skutočnosti nie sú majetkom klienta, ale vytvára sa z nich Počiatočné osobné konto (POK). Z neho následne poisťovňa strháva na konci každého roka po dobu 30 rokov určité percento (štandardne medzi 4% až 8%), ktoré sa používa na úhradu počiatočných nákladov.

Platí však, že ak klient predčasne ukončí zmluvu pred strhnutím celej výšky POK, poisťovňa mu to zrazí jednorazovo ku dňu výpovede. To je dôvod, prečo pri rušení IŽP vždy strašili, že prídete o peniaze. Tie peniaze z prvých dvoch rokov vkladov reálne neboli, nie sú a nebudú vaše. Pre maximálnu matematickú korektnosť uvedieme, že vám ostane z POK cca 10% z jeho pôvodnej hodnoty, keďže ak vám bude poisťovňa strhávať 30 rokov 8% z hodnoty účtu vytvorenej za prvé dva roky vkladov. Do kalkulačky si v jednoduchosti môžete tak dať 0,92 (to je tých 8%, ktoré vám poisťovňa strháva každý rok) umocnené na 30 (to reprezentuje dobu 30 rokov).

Použijeme rovnaký príklad: IŽP s mesačným poistným za hlavné poistenie s investičnou časťou 50 € a pripoisteniami za 40 €.

- Podľa prvej definície sa tak vytvorí za 24 mesiacov počiatočné osobné konto vo výške 24m * 50 € = 1200 €.

- Podľa druhej definície bude počiatočné osobné konto vo výške 24m * 90 € = 2160 €. Rozdiel je 960 €!

Akumulovaný dlh: Problém nastával, keď niektoré poisťovne vyplácali provízie z výšky bežného poistného, ktoré obsahovalo aj poistné za pripoistenia. Poisťovňa ešte nedostala žiadne peniaze za krytie od klienta za prvých 24 mesiacov zmluvy. Ide o dlh klienta voči poisťovni za poistné za pripoistenia za prvých 24 mesiacov zmluvy. Z príkladu vyššie by klient teda mal dlh voči poisťovni 960 €, ktorý vznikol ako 40 € (poistné za pripoistenia) * 24 mesiacov.

Klient nielenže za prvé dva roky investovania nemal reálne zainvestované žiadne peniaze, ale niektorí klienti dokonca poisťovni ešte peniaze dlhovali za pripoistenia. Klient akumulovaný dlh teda splácal poisťovni ešte aj v 3. a dokonca niekedy aj vo 4. roku trvania IŽP. To je dôvod, prečo na niektorých zmluvách nebola odkupná hodnota ani po troch či štyroch rokoch. A preto začínate reálne investovať peniaze cez IŽP najskôr po 2. roku, ale pri zmluvách, kde vzniká akumulovaný dlh, až po 3. či 4. roku.

Až po nainvestovaní prvých dvoch rokov bežného poistného a splatení prípadného akumulovaného dlhu sa nakupujú za vaše peniaze podielové jednotky, ktoré sú už vaším majetkom. Poisťovňa ich označuje názvom akumulačné podielové jednotky (APJ).

Dobrý a zlý dlh: ako správne hospodáriť s úvermi?

Nižšie je uvedená tabuľka simulujúca vývoj POK. Budeme mať investičné životné poistenie s poistným do hlavného poistenia 50 € a ďalších 40 € do pripoistení. POK sa bude vytvárať z bežného poistného za prvé dva roky a strhávať sa vo výške 8% po dobu 30 rokov, vstupný poplatok vo výške 4%, ostatné poplatky a výnos som simuloval pre jednoduchosť ako nulové.

Tabuľka 1: Simulácia vývoja POK (bez pripoistení)

| Rok | Vklady (€) | Vstupný poplatok (€) | Vytvorené POK (€) | Strhnuté z POK (€) | Stav POK po zrážke (€) |

|---|---|---|---|---|---|

| 1. | 600 | 24 | 576 | 46,08 | 529,92 |

| 2. | 600 | 24 | 576 + 529,92 = 1105,92 | 88,47 | 1017,45 |

| ... | ... | ... | ... | ... | ... |

| 30. | 0 | 0 | ... | 8,57 | 0 |

Na konci 1. roka z navkladaných 600 € šlo 24 € na vstupný poplatok a zo zvyšných 576 € sa vytvorilo počiatočné osobné konto. Na konci prvého roka sa zrazilo z tejto hodnoty 8% t.j. 46,08 €. Stav POK po zrážke 8% na konci 1. roka je 576 € - 46,08 € = 529,92 €. V 2. roku pribudlo nových 600 €, z ktorých išlo opäť 24 € na vstupný poplatok a 576 € z vkladov z 2. roka sa pripočítava k aktuálnemu POK t.j. 529,92 € + 576 € = 1105,92 €. Z tejto hodnoty sa opäť zráža 8% - 88,47 €. Každý ďalší rok sa takto pokračuje zrážkou 8%, až nakoniec v 30. roku sa stiahne posledných 8,57 €.

Tabuľka 2: Simulácia vývoja POK (s pripoisteniami a akumulovaným dlhom)

| Rok | Vklady (hlavné poistenie) (€) | Vklady (pripoistenia) (€) | Celkové vklady (€) | Vytvorené POK (€) | Akumulovaný dlh (€) |

|---|---|---|---|---|---|

| 1. | 600 | 480 | 1080 | 1036,8 | 480 |

| 2. | 600 | 480 | 1080 | 2073,6 | 960 |

| ... | ... | ... | ... | ... | ... |

V Tabuľke 2. vidíme taktiež priebeh vývoja POK s tým rozdielom, že do výšky POK sa započítava aj poistné za pripoistenia. Klient tak zaplatí na počiatočnom poplatku viac ako prvých 24 mesiacov poistného za hlavné poistenie a navyše mu vznikne akumulovaný dlh. Na konci 30. roku budú všetky prostriedky z POK vyčerpané poisťovňou.

b) Alokačné percento

Druhou formou strhávania počiatočných nákladov je alokačné percento. Už z názvu sa dá vydedukovať, že hovorí o tom, aké percento z platby sa bude alokovať, t.j. používať na úhradu poplatku. Štandardne sa v poistných podmienkach definuje koľko rokov a aké percento z poistného za hlavné poistenie sa tento poplatok strháva.

Štandardne sa doba strhávania pohybovala medzi dvomi až ôsmimi rokmi a výška zrážky sa pohybovala medzi 25% až 70% z poistného do hlavného poistenia. Väčšina poisťovní to však mala zadefinované v závislosti aj od poistnej doby, na ktorú sa zmluva dojednávala. Niektoré poisťovne zase vo svojich sadzobníkoch popisovali nie koľko percent z platby ide na poplatok, ale išli na to opačne t.j. popisovali aké percento z poistného sa investuje. Hocijako sa to definovalo, prax bola štandardne taká, že výška tohto poplatku predstavovala takmer vždy plné dva roky poistného do hlavného poistenia.

Túto formu počiatočného poplatku považujeme za férovejšiu ako POK, minimálne kvôli tomu, že v praxi sme sa nestretli s tým, aby by nejaká poisťovňa zrážala tento poplatok z celkového bežného poistného, t.j. za hlavné poistenie + pripoistenia.

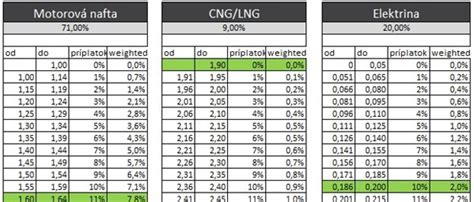

Nižšie pripájame príklady z troch konkrétnych poisťovní ako mali zadefinované alokačné percentá:

- Na 1. obrázku možno vidieť, že poisťovňa pri poistnej dobe dlhšej ako 26 rokov zráža na počiatočný poplatok 65% z poistného a to po dobu 3 rokov.

- Na 2. obrázku vidieť, že táto poisťovňa pri poistnej dobe medzi 20 až 39 rokov strháva 50% z poistného po dobu 4 rokov.

- Na 3. obrázku je ďalší príklad.

Navýšenie a zníženie poistného

Často sa v minulosti stávalo, že si klienti po niekoľkých rokoch platenia zvýšili poistné do hlavného poistenia, s cieľom si viac odkladať. Ale predpokladám, že by si poistné dobrovoľne nenavýšili, ak by vedeli to, čo sa teraz dozvedia. Poisťovňa strháva počiatočný poplatok (je jedno či formou POK alebo alokačného percenta) aj z navýšeného poistného. To znamená, že ak ste si navýšili poistné v hlavnom poistení z 50 € na 80 €, tak počiatočný poplatok sa nanovo vypočítal aj zo sumy navýšenia, v tomto prípade 30 €.

A najväčší klinec do rakvy pre klienta bolo to, ak si po určitom čase od navýšenia opäť znížil poistné na pôvodnú úroveň. Totiž počiatočný poplatok sa z navýšenia sťahuje aj naďalej. Čo na to hovoríte?

Odkupný poplatok

Za jednu z najväčších „nášľapných mín“, ktorú môžete vo svojej zmluve IŽP nájsť je odkupný poplatok. Odkupný poplatok definuje koľko vám poisťovňa dá pokutu za predčasné zrušenie zmluvy. Pozor! Tento poplatok nemá nič spoločné s počiatočným poplatkom. Jednoducho povedané, nielen že ste v počiatočnom poplatku vyhodili do koša prvé dva roky vkladov (poistného do hlavného poistenia), ale poisťovňa vám ide brať peniaze vo forme pokuty za predčasné zrušenie zmluvy z toho, čo už máte reálne zainvestované!

Našťastie tento poplatok si uplatňuje len minimum poisťovní, ale pokiaľ náhodou zmluvu s touto „pokutou“ máte, treba byť pri rozhodovaní čo s ňou ďalej robiť veľmi opatrný a šikovný. Na obrázkoch nižšie pripájam reálne príklady zo sadzobníkov IŽP. Ako vidíte, v niektorých poisťovniach je pokuta za predčasné zrušenie zmluvy ešte aj v 10. roku trvania 40% z odkupnej hodnoty. Týmto poplatkom sa neslávne preslávila najmä poisťovňa Metlife, ktorá ho mala pri drvivej väčšine svojich investičných životných poistení.

Aktuálna hodnota vs. Odkupná hodnota

V každom IŽP sa stretnete s týmito dvoma pojmami. Najčastejšie ich môžete vidieť vo výročnom liste, ktorý vám zasiela poisťovňa každý rok. V ňom vám poisťovňa zrekapituluje, akú máte aktuálnu hodnotu zmluvy a zároveň, akú máte odkupnú hodnotu zmluvy. Keď to zjednoduším, tak platí, že odkupná hodnota je to, čo dostanete, ak zmluvu vypovedáte. Aktuálna hodnota je údaj, ktorý je pre vás vzdušný zámok, t.j. reálne nedosiahnuteľný.

Predovšetkým u zmlúv, ktoré počiatočný poplatok strhávali formou POK je rozdiel medzi aktuálnou hodnotou a odkupnou hodnotu veľmi veľký. Je to preto, že poisťovne do sumy aktuálnej hodnoty sumy započítavajú aj hodnotu doteraz nezrealizovaných zrážok z POK. Takže na výpise sa javí, že aj počiatočné podielové jednotky (PPJ), ktoré ste nakupovali počas prvých dvoch rokov sú vašim majetkom. Taktiež dlžné poistné, akumulovaný dlh, či iné poplatky spôsobujú, že odkupná hodnota je nižšia ako aktuálna.

Ale pozor! Odkupná hodnota sa bude rovnať aktuálnej aj tak až vtedy, keď si poisťovňa strhne všetky poplatky, ktoré si má strhnúť. A tie si strhne buď postupne v čase alebo naraz pri výpovedi zmluvy. Ale vždy si ich strhne.

Zmeny v legislatíve (2011)

V roku 2011 prišlo k významným zmenám v regulácii IŽP. Touto úpravou de facto zanikol na nových zmluvách IŽP počiatočný poplatok vo forme POK. Aj poisťovne, ktoré túto formu počiatočného poplatku využívali, prešli na alokačný pomer. Je nutné povedať, že takáto úprava mala prísť oveľa oveľa skôr a nie v čase, keď sa už IŽP ani nepredávalo. Aj napriek tomu sú na trhu sprostredkovatelia, ktorí tento produkt predávajú a poisťovne, ktoré tento produkt dokonca predávajú v reklamách.

3. Administratívny poplatok

Administratívny poplatok možno chápať ako poplatok za vedenie zmluvy, teda niečo podobné ako poplatok za vedenie účtu v banke. Akurát v poisťovni ho nie je možné mať nulový. Administratívny poplatok sa účtuje každý mesiac a jeho štandardná výška bola od 0,66 € do 2 €.

Niektoré poisťovne mali výšku tohto poplatku nastavenú dynamicky aj podľa frekvencie platby poistného.

4. Inkasný poplatok

Inkasný poplatok je poplatok, ktorý si niektoré poisťovne účtujú za spracovanie/spárovanie platby na technickom účte. Jeho štandardná výška je na úrovni okolo 0,33-0,5 € a je splatný len v mesiacoch, kedy je splatné poistné. Teda ak klient platil ročne, platil ho iba raz, ak platil mesačne, zaplatil ho 12-krát. Celkovo administratívny poplatok spolu s inkasným poplatkom bola hra čísel. Niektorá poisťovňa mala nižší administratívny poplatok, ale mala navyše poplatok inkasný.

5. Rizikový poplatok

Rizikový poplatok nie je nič iné ako cena za poistenie akejkoľvek smrti, ktoré je súčasťou hlavného poistenia. Rizikový poplatok sa vypočítava len z kladného rozdielu medzi poistnou sumou na smrť v hlavnom poistení a aktuálnou hodnotou účtu klienta. To znamená, že ak má klient nastavenú poistnú sumu na smrť v hlavnom poistení na 10 000 € a aktuálna hodnota jeho IŽP je 3000 €, tak rizikový poplatok sa vypočítava len zo sumy 7000 €.

Dobrý a zlý dlh: ako správne hospodáriť s úvermi?

Unisex sadzby

21.12.2012 vstúpila do platnosti smernica EÚ, ktorá zakázala pri výpočte ceny rizikového poplatku zohľadňovať pohlavie. Sadzby za rizikový poplatok sa stali unisexovými, t.j. rovnaké pre obe pohlavia. Unisexizáciou sadzieb získali muži, ktorým sa sadzby znížili a naopak to poškodilo ženy, ktorým to poistné sadzby zdvihlo.

Na obrázkoch nižšie môžete vidieť príklady sadzobníkov rizikového poplatku. Obrázok 6. obsahuje ešte sadzby pred zavedením unisex sadzieb. Obrázok 7. ukazuje sadzby po zmene.

Situácie s minimálnym poistným a vysokou poistnou sumou

V praxi môže nastať ešte zaujímavá situácia. Ak si klient zvolí v hlavnom poistení minimálne poistné, napr. 20 € a vysokú poistnú sumu na poistenie smrti, napr. 50 000 €, časom nastane situácia, že jeho mesačné poistné nebude postačovať ani na výšku rizikového poplatku.

Zoberme si sadzbu z Obrázka 7. pre vek 49 rokov - je to 5,29 € ročne za krytie smrti na 1000 €. Na Výšku krytia 50 000 € je teda rizikový poplatok 5,29 x 50 = 264 € ročne. To je viac ako je klientov ročný vklad (20 € x 12 = 240 €) do hlavného poistenia. V takomto prípade začne poisťovňa klientovi odpredávať jeho akumulačné podielové jednotky (APJ) tak, aby sa z predaja podielových jednotiek dorovnával rozdiel medzi aktuálnou hodnotou účtu a výškou rizikového poplatku.