Pri evidencii dôchodkov zamestnancov je dôležité správne zaevidovať typ dôchodku, aby sa správne vypočítali odvody a zohľadnili zdravotné obmedzenia.

Evidencia dôchodkov v systéme

Ak zamestnávate pracovníkov s priznaným starobným, predčasným starobným, invalidným dôchodkom 40 % - 70 %, invalidným dôchodkom nad 70 %, výsluhovým alebo invalidným výsluhovým dôchodkom, zaevidujete ho na záložke Evidencia dôchodkov. Prvé tri typy: dovŕšenie dôchodkového veku, žiadosť o invalidný resp. starobný dôchodok slúžia na rozdelenie Evidenčného listu dôchodkového poistenia. Ďalšie typy dôchodku zadávate až pri priznaní určitého typu dôchodku.

Pri evidovaní dôchodku je veľmi dôležité vybrať správny dôchodok.

Príklad evidencia starobného dôchodku

Zamestnanec pracuje na hlavný pracovný pomer od 1. 6. 2023. Zamestnancovi bol priznaný starobný dôchodok od 10. 8. 2023. Rozhodnutie o priznaní dôchodku bolo vydané 22. 9. Pre výpočet odvodov na sociálne poistenie je dôležitý Dátum vydania rozhodnutia o priznaní dôchodku, teda 22. 9. 2023.

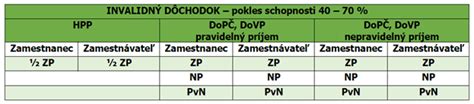

Príklad evidencia invalidného dôchodku

Zamestnanec pracuje na hlavný pracovný pomer od 1. 6. 2023. Zamestnancovi bol priznaný invalidný dôchodok - invalidita nad 70 % od 10. 8. 2023. Rozhodnutie o priznaní dôchodku bolo vydané 22. 9. Pre výpočet odvodov na zdravotné poistenie je dôležitý Dátum priznania dôchodku, teda 10. 8. 2023. Dátum vydania rozhodnutia je 22. 9.

V prípade, že zamestnancovi zaevidujete invalidný dôchodok 40-70 %, alebo nad 70 % na záložke Evidencia dôchodkov, program automaticky pridá pokles schopnosti na záložke Zdravotné obmedzenia.

V mesiaci 9/2023 sú vypočítané znížené odvody na zdravotné poistenie v sadzbe 2 % za zamestnanca a 5 % za zamestnávateľa. V mesiaci 10/2023 sú taktiež vypočítané znížené odvody na zdravotné poistenie v sadzbe 2 % za zamestnanca a 5 % za zamestnávateľa.

Zdravotné obmedzenia a ich vplyv na mzdu

Na záložke Zdravotné obmedzenia vyplníte mesiac a rok, odkedy má mať zadanie vplyv na výpočet mzdy. Následne vyberiete % poklesu schopnosti vykonávať zárobkovú činnosť voči zdravej fyzickej osobe alebo preukaz ZŤP.

Doplatenie poistného na dôchodkové poistenie

Táto možnosť nie je nijako časovo ohraničená pokiaľ ide o počet rokov, ktoré uplynuli od obdobia, za ktoré sa poistné dopláca.

Podľa § 138 ods. 16 zákona, obdobne ako pri dobrovoľnom dôchodkovom poistení platí, že to musí byť najmenej 50 % priemernej mesačnej mzdy zistenej za rok, ktorý dva roky predchádza roku, za ktorý sa poistné dopláca.

Napríklad pri doplácaní poistného za rok 2022 je minimálny základ suma 566,50 €, pri doplácaní poistného za rok 2021 to je suma 546 €.

Najviac to môže byť maximálny základ podľa § 138 ods. 6 zákona platný v roku, za ktorý sa poistné dopláca, teda najviac 7-násobok priemernej mzdy.

Pretože osobný mzdový bod zistený v nejakom roku môže byť najviac 3, nemá zmysel, aby sa pri doplácanom poistnom určil v nejakom roku vymeriavací základ vyšší ako trojnásobok priemernej mzdy, ktorá bola zistená.

Výhody dodatočného doplatenia poistného

Zaujímavé je, že pri dodatočne doplácanom poistnom sa neplatí do rezervného fondu solidarity. Dodatočné doplatenie poistného je tak "lacnejšie" ako napríklad dobrovoľné dôchodkové poistenie, pri ktorom sa platí aj do rezervného fondu solidarity so sadzbou 4,75 % zo zvoleného vymeriavacieho základu.

„Vtip“ je ďalej v tom, že viac sa oplatí doplatiť si „staršie“ roky, kedy bola nižšia priemerná mzda, než trebárs roky okolo roku 2020.

Príklad doplatenia poistného za staršie roky

Ak ste napríklad počas roka 2004 boli nezamestnaný, evidovaný na úrade práce, môžete si za rok 2004 doplatiť poistné na dôchodkové poistenie z minimálneho vymeriavacieho základu 224,24 €.

V závislosti od celkového počtu získaných rokov dôchodkového poistenia a od výšky priemerného osobného mzdového bodu tak bude váš dôchodok o 9 - 10 eur vyšší.

tags: #invalidny #dochodok #a #zapocet #dostarobneho #dochodku