Hypotéka pre mladých predstavuje štandardný úver na bývanie so zvýhodneniami pre mladých žiadateľov. Ide o jednu z foriem pomoci pre mladých ľudí a mladé rodiny, ktoré si chcú zaobstarať vlastné bývanie. Tento článok poskytuje komplexný prehľad o podmienkach, zmenách a aktuálnych možnostiach súvisiacich s hypotékami pre mladých na Slovensku.

Historický vývoj podpory hypoték pre mladých

Štátna podpora pre mladých v súvislosti s bývaním prešla na Slovensku viacerými zmenami. Pôvodne sa poskytovala vo forme štátneho príspevku, ktorý bol neskôr nahradený daňovým bonusom na zaplatené úroky.

Hypotéka so štátnym príspevkom pre mladých (do roku 2017)

Hypotéka so štátnym príspevkom pre mladých fungovala do 31. decembra 2017 a možno ju považovať za historicky najvýhodnejšiu hypotéku vôbec. Štát bonifikoval hypotéku klienta maximálne do výšky 50 000 € znížením úrokovej sadzby o 2 % a banky znižovali sadzbu o 1 %, teda dokopy o 3 %.

Napríklad, pri hypotéke pre mladých v hodnote 50-tisíc eur s dobou splatnosti 30 rokov a s úrokom 4 % tak mohli mladí ľudia za celú dobu splácania ušetriť vyše 6300 eur. Nárok na štátny príspevok mali len plnoletí žiadatelia do 35 rokov.

Pri posudzovaní príjmu sa zohľadňoval ich priemerný mesačný príjem za predošlý kalendárny rok, ktorý nesmel prekročiť 1,3-násobok priemerného príjmu v hospodárstve za dané obdobie. V prípade manželov museli podmienku veku spĺňať obaja, pričom hranicu predstavoval dvojnásobok uvedeného príjmového stropu.

Štátny príspevok pre mladých sa poskytoval počas piatich rokov od začiatku úročenia hypotekárneho úveru maximálne zo sumy 50-tisíc eur. Je možné čerpať aj vyšší hypotekárny úver, ale zvýhodnená úroková sadzba sa vzťahovala len na časť úveru do 50 000 eur. Zvyšok sa úročil štandardne. Hypotekárnym úverom pre mladých bolo možné financovať len nehnuteľnosti na bývanie.

Pri starom modeli štátneho príspevku pre mladých posudzovala splnenie všetkých podmienok banka. Skúmala vek klienta, účel hypotéky aj jeho príjem za predchádzajúci kalendárny rok formou dokladovania ročného zúčtovania dane. Zníženú splátku o príspevok štátu a banky mal klient pri starom modeli hneď po schválení hypotéky. Problém však bol v tom, že banky si rozlične vykladali spôsob bonifikácie, čo spôsobovalo, že rozdiely v zostatkoch medzi bankami po 5 rokoch splácania boli aj vyše 3000 €. Práve to bol dôvod, prečo došlo k zmene, bolo totiž jasné zrovnať podmienky medzi bankami.

Daňový bonus na zaplatené úroky (od roku 2018)

S účinnosťou od 1. januára 2018 bol zavedený daňový bonus na zaplatené úroky ako alternatíva štátneho príspevku. Daňový bonus na zaplatené úroky sa vzťahuje na klientov, ktorí získali úver po tomto termíne.

Princíp spočíva v tom, že štát prepláca 50 % zaplatených úrokov z hypotéky za kalendárny rok, maximálne však 400 € za jeden rok pre zmluvy uzavreté do 31. decembra 2023. Klienti tak môžu počas piatich rokov ušetriť 2 000 eur. Nárok na daňový bonus na zaplatené úroky vzniká počas piatich po sebe nasledujúcich rokov, počnúc mesiacom začiatku úročenia.

Podmienky pre získanie daňového bonusu (do 31.12.2023)

- Vek žiadateľa o úver na bývanie: od 18 do 35 rokov.

- Priemerný mesačný príjem: nesmie presiahnuť 1,3-násobok priemernej mesačnej mzdy zamestnanca v národnom hospodárstve za predchádzajúci kalendárny rok. V prípade manželov ide o 2,6-násobok.

- Splatnosť hypotéky: najmenej päť rokov a najviac 30 rokov.

- Nárok na daňový bonus: vzniká len jednému žiadateľovi, ak spĺňa zákonom stanovené podmienky, a to aj v prípade, ak by o úver žiadal spolu s iným spoludlžníkom.

- Maximálna suma úveru: daňový bonus sa vzťahuje na výšku poskytnutého úveru na základe jednej zmluvy o úvere na bývanie, najviac zo sumy 50 000 eur na nehnuteľnosť určenú na bývanie.

Daňový bonus v roku 2024: Nové pravidlá a zmeny

Hypotéka pre mladých má od roku 2024 nové pravidlá. Pre zmluvy uzavreté od 1. januára 2024 platí, že štát prepláca 50 % zaplatených úrokov z hypotéky za kalendárny rok, maximálne však 1200 € za jeden rok. Daňový bonus je možné uplatniť si 60 po sebe nasledujúcich mesiacov počnúc mesiacom, kedy ste začali platiť úrok banke.

Zmenené podmienky pre získanie daňového bonusu (od 1.1.2024)

- Vek všetkých žiadateľov: musí byť v čase žiadosti o hypotéku v intervale od 18 do 35 rokov vrátane (musí byť dovŕšený 18. rok).

- Maximálna hranica priemernej hrubej mzdy jedného žiadateľa za kalendárny rok 2024 pre žiadosti podané v roku 2025 je 2374,4 €. V prípade dvoch žiadateľov je táto suma dvojnásobná t.j. 4748,8 €. Naopak do vašich príjmov sa nezarátavajú všetky sociálne dávky štátu - rodičovský príspevok, materská, dôchodky a pod.

- Daňový bonus na zaplatené úroky je vo výške 50 % z celkovej výšky zaplatených úrokov v príslušnom zdaňovacom období na jednu tuzemskú nehnuteľnosť, najviac 1200 eur ročne po dobu piatich po sebe idúcich rokov, počnúc mesiacom začiatku úročenia.

- Táto nehnuteľnosť sa nesmie prenajímať.

Ako vypočítať DPH v Exceli

Príklad výpočtu daňového bonusu (platný do 31.12.2023)

Stanovi a jeho manželke (obaja 21r.) banka schválila hypotéku 100 000 eur. Ich spoločný príjem je nižší ako 2,6-násobok priemernej mesačnej mzdy. Manželka je zároveň spoludlžníkom hypotekárnej zmluvy, daňový bonus si však môže uplatniť iba jeden z nich, v tomto prípade Stano, keďže poberá zdaniteľný príjem.

- V roku 2023 zaplatili zo sumy 100 000 eur úroky 1 200 eur.

- Zo sumy 50 000 eur je to polovica, teda 600 eur (maximálna suma, z ktorej sa počíta bonus).

- Uplatniť si môže 50 % zo 600 eur = 300 eur (čo je menej ako maximálnych 400 eur).

- Stano má nárok na daňový bonus 300 eur a môže si ho uplatniť v daňovom priznaní podanom za rok 2023 do konca marca 2024.

Možnosti získania daňového bonusu aj pri nesplnení podmienok

Hypotéku pre mladých s daňovým bonusom na zaplatené úroky je možné získať legálnym spôsobom aj v niektorých životných situáciách, keď nejakú z podmienok nespĺňate.

- Vyšší príjem samostatného žiadateľa: V prípade, že ste žiadateľ sám a máte vyšší príjem ako 1,6-násobok priemernej mzdy, je možné, aby ste si ako spolužiadateľa do úverovej zmluvy vzali niekoho, kto má príjem za skúmané obdobie v takej výške, že súčet vašich príjmov bude v intervale do 3,2-násobku priemernej mzdy. Kupovať nehnuteľnosť však budete len vy ako hlavný žiadateľ (umožňujú to len niektoré banky) a následne po niekoľkých mesiacoch požiadate banku o vyňatie spoludlžníka z úveru. Pozor, tento krok odporúčam robiť len naozaj blízkym osobám, resp. osobám, ktoré si maximálne dôverujú.

- Vyšší príjem manželov/partnerov: Podobná situácia vzniká, keď sú žiadatelia dvaja, napr. manželia alebo dvaja partneri, ktorých súčet príjmov je vyšší ako 3,2-násobok priemernej mzdy. V takom prípade je možné spraviť to, že manželia si zúžia BSM (bezpodielové spoluvlastníctvo manželov) formou notárskej zápisnice, resp. z partnerov pôjde do žiadosti len jeden. V oboch prípadoch by do žiadosti o hypotéku pre mladých vstupoval len ten z dvojice, kto spĺňa podmienku maximálneho limitu príjmu 1,6-násobku priemernej mzdy. Nehnuteľnosť by sa v tomto prípade kupovala buď do výlučného vlastníctva žiadateľa o hypotéku alebo do podielového vlastníctva tak, že žiadateľ o hypotéku by nadobúdal napr. väčší podiel.

- Jeden z manželov/partnerov starší ako 35 rokov: Pokiaľ má jeden z manželov, resp. partnerov vyšší vek ako 35 rokov, je možné aplikovať postup popisovaný vyššie.

Potvrdenie od banky a uplatnenie daňového bonusu

Aby si daňovník mohol uplatniť nárok na daňový bonus na zaplatené úroky, je povinný sa preukázať potvrdením vystaveným bankou, ktorá mu poskytla úver na bývanie. Banka je povinná na požiadanie dlžníka, ktorému bol poskytnutý úver na bývanie, vydať a doručiť potvrdenie do 30 kalendárnych dní od podania žiadosti. Potvrdenie o výške zaplatených úrokov nevydáva každá banka automaticky a v niektorých bankách je nutné oň požiadať, a to aj v dostatočnom predstihu.

- Ak je žiadateľ zamestnanec a ročné zúčtovanie dane zaňho spracúva zamestnávateľ, požiadať oň a dodať podklady mu musí do 15. februára.

- Pokiaľ si o daňový bonus budete žiadať podávaním daňového priznania, aj tu je povinnou prílohou potvrdenie o výške zaplatených úrokov z banky, avšak keďže termín na podanie daňového priznania je až 31. marca (prípadne do 30. júna s odkladom).

Klienti niektorých bánk musia sami požiadať o doklad o zaplatených úrokoch, avšak viaceré im vychádzajú v ústrety. Napríklad ČSOB bude klientom spĺňajúcim nárok na daňový bonus posielať potrebné tlačivo automaticky a nemusia oň žiadať. Klientom, ktorých sa to týka, VÚB banka potvrdenie vygeneruje automaticky v internetbankingu. Ak internetbanking nevyužívajú, môžu si o potvrdenie požiadať na ktorejkoľvek pobočke.

O sumu daňového bonusu na zaplatené úroky sa znižuje vaša daň. Pokiaľ ste zamestnancom, štát vám de facto daňový bonus vyplatí, nakoľko každý mesiac platíte preddavky na daň z príjmu. Pokiaľ ste živnostník, o výšku daňového bonusu zaplatíte nižšiu daň z príjmu. V prípade, že vám daňový bonus na hypotéku vyjde vyšší, ako je vaša splatná daň, je potrebné požiadať daňový úrad o vyplatenie rozdielu. Rovnako ako keby ste mali preplatok na dani.

Časté chyby pri uplatňovaní daňového bonusu

Jednou z najčastejších chýb, ktorú robia klienti uplatňujúci si daňový bonus je ten, že po určitom čase splácania si refinancujú hypotéku do inej banky. Nárok na daňový bonus na zaplatené úroky si každý klient žiada po uplynutí aktuálneho zdaňovacieho obdobia.

Ak teda klient začal splácať úrok banke napríklad v júni aktuálneho roka, nárokovať si daňový bonus bude v nasledujúcom roku, a to za pomernú časť výšky daňového bonusu zodpovedajúcu počtom mesiacov v aktuálnom zdaňovacom období. V praxi to znamená, že za prvý kalendárny rok splácania si vie klient nárokovať na daňový bonus vo výške maximálne 700 € ((1200 € / 12) * 7), keďže v prvom roku splácania začal splácať úrok až v júni, t.j. dokopy 7 mesiacov.

Hypotekárna kalkulačka v Exceli s daňovým bonusom pre mladých

Chcete si kúpiť byt? Alebo len pomôcť známemu s hypotékou? Pomôžte si našou novo-navrhnutou hypotekárnou kalkulačkou v Exceli. Ušetrí vám to množstvo času. Táto pomôcka vám pomôže lepšie porozumieť vašej hypotéke a jej výpočtom.

Hypokalkulačka v Exceli porovnáva a počíta rôzne scenáre, na základe ktorých budete vidieť priamy vplyv na všetky výstupné premenné. Vy si tak ešte pred samotným podpisom zmluvy môžete v teple domova rozumne rozmyslieť, ktorá pôžička je pre vás naozaj najvýhodnejšia. Pre tých, ktorý už hypotéku majú, môže táto hypotekárna kalkulačka v Exceli pomôcť aspoň pochopiť výpočet mesačnej anuitnej splátky či jej závislosť od doby splácania až v neposlednom rade výšky preplácania úveru.

Ak ste zistili, že vaša hypotéka nie je už tak výhodná, aká bola pri podpise, zamyslite sa nad jej možným refinancovaním. Mnoho mladých ľudí už využilo funkcionalitu refinancovania v novej hypotekárnej kalkulačke. Možno budete až prekvapený, koľko sa dá refinancovaním ušetriť. Hypokalkulačka je vhodná aj pre finančných či realitných poradcov, ale hlavne pre mladých ľudí, keďže je v nej zahrnutý aj výpočet štátneho príspevku pre mladých.

Viete si vy, finančný alebo realitný poradcovia predstaviť, že na rokovaní o výhodnosti tej či inej hypotéky vám „padne internet“ a vy zostanete pri výpočtoch hypotéky úplne odstavený? Aj takéto veci sa bežne stávajú. Preto je vždy vhodné mať aj offline verziu výpočtu hypotéky, a to priamo v Exceli.

Funkcionality hypotekárnej kalkulačky v Exceli

Celý projekt výpočtu pozostáva z 8 častí:

-

Detailný výpočet hypotéky

Hypotekárna kalkulačka v Exceli ponúka možnosť zadávania vstupných parametrov hypotéky, ktoré sa následne automaticky prerátajú. Tieto vstupné hodnoty sú označované v rámci celej kalkulačky žltým podfarbením. Modrým podfarbením sú znázornené výstupné premenné.

Hodnoty, ktoré vstupujú do hypotéky v našej kalkulačke sú:

- výška hypotéky

- doba splatnosti

- úroková sadzba

- štátny príspevok pre mladých

- mesačné poplatky

- jednorázové poplatky

Zapísaním vstupných hodnôt hypotéky sa následne prerátajú výstupné hodnoty:

- Ročná percentuálna miera nákladov (RPMN)

- Mesačná anuitná splátka hypotéky

- Mesačné poplatky celkom

- Jednorázové poplatky celkom

- Úroky celkom

- Úroky a istina celkom

Grafické výstupy vám ihneď prezradia výhodnosť či nevýhodnosť danej hypotéky. V grafoch je potom znázornená celková zaplatená istina a úrok.

-

Porovnanie dvoch hypoték

Predstavte si, že máte pred sebou dve najvýhodnejšie ponuky z rôznych bánk a chcete si ich prirodzene porovnať. Na toto slúži prehľad porovnania hypoték - jedna vedľa druhej. Ešte lepšie využitie nadobúda pri zmene doby splácania hypotéky a jej závislosti na mesačnú anuitnú splátku.

Príklad porovnania hypoték SAMO a LAURA:

Parameter Hypotéka SAMO Hypotéka LAURA (so štátnym príspevkom) Výška hypotéky 80 000,00 € 80 000,00 € Doba splatnosti 30 rokov 30 rokov Úroková sadzba 5 % 5 % Štátny príspevok pre mladých Žiadny 1. variant (3 %) Mesačné poplatky 0,00 € 10,00 € Jednorázové poplatky 0,00 € 100,00 € Mesačná splátka 429,46 € 345,86 € Ročná percentuálna miera nákladov (RPMN) 5,12 % 5,34 % Mesačné a jednorázové poplatky celkom 0,00 € 3 600 € (mesačné) + 100 € (jednorázové) Úroky celkom 74 604,63 € 69 588,56 € Úroky, istina a poplatky celkom 154 604,63 € 153 288,56 € Pri porovnaní hypoték môžeme názorne vidieť rozdiely. Kým pri hypotéke SAMO nás mesačná splátka bude stáť 429,46 €, pri LAURE so štátnym príspevkom to bude 345,86 €. Ročná percentuálna miera nákladov je pri hypotéke SAMO menšia, a to 5,12 %, kým pri LAURE to je 5,34 %. Mesačné a jednorázové sú samozrejme vyššie pri LAURE, a to 3 600 € resp. 100,00 €. V konečnom dôsledku pri hypotéke SAMO preplatíme 74 604,63 € úrokov, kým pri LAURE je to o niečo menej, a to 69 588,56 €. Úroky, istina a poplatky sa pri LAURE vyšplhali na 153 288,56 €, pri SAMOVI 154 604,63 €.

-

Štátny príspevok pre mladých v kalkulačke

Kalkulačka počíta štátny príspevok pre mladých tromi rôznymi spôsobmi, podľa toho, ako je uplatňovaný v jednotlivých bankách.

- 1. spôsob - Priamy: Banka odpočíta štátny príspevok v podobe 3 % (2 % štát a 1 % banka) od úrokovej sadzby, ktorú dostanete od banky. Čiže ak od banky dostanete úrokovú sadzbu 4,1 %, po zohľadnení štátneho príspevku 3 % platíte úrok 1,1 %.

- 2. spôsob - Refundačný: Banka vás nechá zaplatiť úrokovú sadzbu, odpočíta od nej výšku prémie banky (1 %) a následne vám posiela štátny príspevok 2 % na účet. Čiže opäť, ak dostanete od banky úrokovú sadzbu 4,1 %, banka vám odráta štátny príspevok banky vo výške 1 % a vy zaplatíte úrok z istiny vo výške 3,1 %. Následne vám zvyšok pripíše banka na váš účet.

- 3. spôsob - Plná refundácia: Banka vás nechá zaplatiť úrokovú sadzbu a následne vám posiela štátny príspevok od štátu vo výške 2 % a aj banky vo výške 1 % na účet. Pre uvedenie príkladu, od banky dostanete úrokovú sadzbu 4,1 %, ktorú aj v skutočnosti zaplatíte a následne obdržíte na váš účet celý štátny príspevok.

-

Refinancovanie hypotéky

Refinancovanie hypotéky je dnes fenoménom. Keďže dnes už takmer všetci minimálne uvažujú nad refinancovaním hypotéky, potom musí byť aj súčasťou Excelu novej hypotekárnej kalkulačky. Stačí si len vybrať mesiac, v ktorom chcete refinancovať vašu hypotéku, určiť si novú úrokovú sadzbu, ktorú vám banka ponúka a nová mesačná anuitná splátka sa vám dopočíta automaticky. Nakoniec vám dokážeme vypočítať, či sa vám refinancovanie hypotéky vôbec oplatí.

Hypokalkulačka počíta aj s možnými neočakávanými poplatkami ako napríklad poplatok za predčasné splatenie hypotéky v starej banke alebo poplatok za vybavenie nového úveru v novej banke.

Príklad refinancovania hypotéky:

Pri refinancovaní hypotéky SAMO sme si vybrali dátum refinancovania na 1.5.2027. Kalkulačka nám následne vypočítala:

- Zostatok istiny a teda nová hypotéka = 61 778,79 €

- Zostávajúca doba splatnosti = 18,3 roka

- Nová úroková sadzba = 2,79 %

- Štátny príspevok pre mladých = žiadny

- Mesačné poplatky = 0,00 €

- Jednorázové poplatky = 0,00 €

Pri takomto refinancovaní dostávame:

- Ročnú percentuálnu mieru nákladov na úroveň = 2,83 %

- Mesačnú anuitnú splátku = 295,73 €

- Mesačné poplatky = 0,00 €

- Jednorázové poplatky = 0,00 €

- Poplatok za predčasné splatenie v hodnote 2 % z novej hypotéky = 1 235,58 €

- Poplatok za vybavenie nového úveru v hodnote 2 % z novej hypotéky = 1 235,58 €

- Úroky celkom = 17 211,28 €

- Úroky a istina celkom = 78 990,06 €

To, čo nás však pri refinancovaní najviac zaujíma, je hodnota, koľko ušetríme. V našom príklade ušetríme až 13 019,39 €.

-

Predčasná splátka hypotéky

Súčasťou špeciálnej hypokalkulačky je aj možnosť predčasnej splátky. Po zadaní mesiaca, v ktorom chceme vložiť mimoriadnu splátku a veľkosti mimoriadnej splátky sa nám skráti dĺžka splácania hypotéky. Zadaním predčasnej splátky sa nám prepočíta aj splátkový kalendár.

-

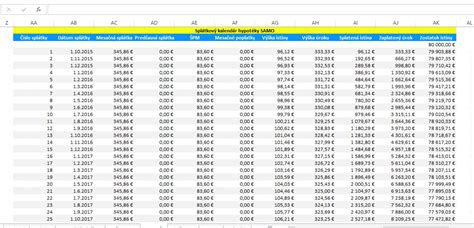

Splátkový kalendár

Výstupom výpočtu hypotéky v programe MS Excel je aj splátkový kalendár, v ktorom je po mesiacoch znázornená výška platby a jej rozloženie medzi istinu a úrok. Ak chcete, aby vám splátkový kalendár znázorňoval konkrétne mesiace, potom je potrebné len zadať dátum vašej prvej splátky do bunky v Exceli. Takto dosiahnete vykreslenie celého splátkového kalendára až do posledného mesiaca hypotéky.

Splátkový kalendár (Úmor hypotéky) vypočíta:

- číslo splátky

- dátum splátky

- možnosť predčasnej splátky

- štátny príspevok pre mladých

- mesačný poplatok

- výška istiny za mesiac

- výška úroku za mesiac

- splatená istina

- zaplatený úrok

- zostatok istiny

Splátkový kalendár hypotéky po rokoch

Súčasťou už vytvoreného splátkového kalendára je aj výpočet celkovej platby za rok so znázorňujúcimi grafmi:

- výška splatenej istiny za kalendárny rok

- výška splátky za kalendárny rok

- výška zaplateného úroku za kalendárny rok

- celkové mesačné poplatky spojené s hypotékou za kalendárny rok

-

Stav hypotéky

Hypotekárna kalkulačka v sebe obsahuje aj pomôcku na výpočet stavu hypotéky v konkrétnom období, a to zadaním roku a mesiaca, v ktorom hypotéka plynie. Výstupom je potom splatená istina, zaplatený úrok a zostatok istiny po splátke.

Stav hypotéky SAMO sa v 5. roku a 12. mesiaci pohybuje na úrovni:

- Zostatok istiny po splátke = 71 948,25 €

- Splatená istina = 8 051,75 €

- Zaplatený úrok = 22 869,17 €

-

Použité funkcie v Exceli

Pri výpočte hypotéky boli použité mnohé známe ale aj menej známe funkcie. Excel súbor pozostáva z nasledovných funkcií:

- =IF() - logická funkcia, ktorá vracia jednu hodnotu TRUE, ak je užívateľom stanovená podmienka platná, alebo druhú hodnotu FALSE, ak táto podmienka nie je platná.

IF( logický test, [hodnota_ak_pravda], [hodnota_ak_nepravda] )

- =TRUE() - logická funkcia, ktorá sa používa na určenie výstupu logickej hodnoty TRUE.

TRUE()

- =SUM() - matematická funkcia, ktorá vracia sumu vybraných buniek v Exceli.

SUM(číslo1,[číslo2],...)

- =SUMIFS() - matematická funkcia, ktorá vracia sumu vybraných buniek v Exceli na základe kritérií výberu.

=SUMIFS(A2:A9,B2:B9,"=A*",C2:C9,"Tomy")

- =PMT() - finančná funkcia, ktorá vypočíta splátku pôžičky (hypotéky) pri konštantných platbách a konštantnej úrokovej sadzbe.

PMT(sadzba; pobd; sh; [bh]; [typ])

- =DATE() - dátumová funkcia reprezentujúca rok, mesiac a deň.

DATE( rok, mesiac, deň )

- =VLOOKUP() - vyhľadávacia funkcia, ktorá vyhľadáva danú hodnotu v ľavom stĺpci v dátovom poli a vracia hodnotu z iného stĺpca.

VLOOKUP(vyhľadávaná_hodnota, pole_tabuľky, číslo_indexu_stĺpca, [vyhľadávanie_rozsahu])

- =IF() - logická funkcia, ktorá vracia jednu hodnotu TRUE, ak je užívateľom stanovená podmienka platná, alebo druhú hodnotu FALSE, ak táto podmienka nie je platná.

Ďalšie formy štátnej podpory bývania

Mimoriadny príspevok na zvýšené splátky v roku 2023

Tento mimoriadny jednorazový bonus zaviedol na začiatku tohto roka štát z dôvodu nárastu úrokových sadzieb. Získať môžete 75 percent z kladného rozdielu medzi zaplatenou nižšou priemernou ročnou splátkou v roku 2022 a zaplatenou vyššou ročnou splátkou v roku 2023. Dôležité: O tento bonus nemôžete žiadať súbežne s daňovým bonusom pre mladých. Výhodou je, že hlavný dlžník a spoludlžník si môžu požiadať o daňový bonus na zvýšené splátky bez obmedzenia veku.

Príspevok na zvýšenú splátku úveru na bývanie (od 1.1.2024)

V dôsledku nárastu úrokových sadzieb pri hypotékach v predchádzajúcom období bol od 1. januára 2024 zavedený príspevok na zvýšenú splátku úveru na bývanie, ktorý predstavuje novú štátnu sociálnu dávku. Od 1. júna 2024 došlo k zmene pravidiel týkajúcich sa bonifikácie hypoték pri zvýšených splátkach. Novinkou je, že o príspevok môžu žiadať aj tí, ktorí majú refinančný úver, ktorým splatili pôvodný úver na bývanie, ak bol tento úver aspoň čiastočne použitý na kúpu, výstavbu alebo rekonštrukciu. Pôvodný úver musel byť poskytnutý pred 1. januárom 2024. Novela rozšírila dôvody zvýšenia úrokovej sadzby a splátky úveru. Okrem refixácie úrokovej sadzby po novom k zvýšeniu mohlo dôjsť aj refinancovaním úveru do inej banky, ktoré však muselo nastať v období od 1. 1. 2023 do 31. 5. 2024.

Stavebné sporenie a štátna prémia

Stavebné sporenie je účelový, štátom podporovaný produkt stavebných sporiteľní, ktorého cieľom je získať prostriedky na kúpu, výstavbu alebo rekonštrukciu bývania. Pri stavebnom sporení sa sporí aspoň 6 rokov, pričom po splnení podmienok vám štát poskytne štátnu prémiu. Štátna prémia je príspevok nepodliehajúci dani z príjmov, plynúci zo štátneho rozpočtu SR. Vypláca sa každoročne stavebnému sporiteľovi na jednu zmluvu o stavebnom sporení po splnení zákonom stanovených podmienok, resp. ak sporiteľ nedodrží stanovené podmienky, nárok na štátnu prémiu mu zaniká.

Jednou z podmienok je, že mesačný príjem sporiteľa nesmie byť vyšší ako 1,3-násobok priemernej mesačnej mzdy v hospodárstve za predchádzajúci kalendárny rok. Ak chce stavebný sporiteľ v roku 2024 získať štátnu prémiu v plnej výške 70 eur, musí v roku 2024 vložiť finančné prostriedky vo výške 1000 eur, čiže 83,33 eur mesačne. Tieto finančné prostriedky môže sporiteľ vkladať priebežne, ale napr. aj jednorazovo v priebehu kalendárneho roka. Nasporené peniaze spolu s úrokom a štátnou prémiou môžete použiť na financovanie vášho bývania.

Mladomanželský úver

Ide o úver, na získanie ktorého prvou podmienkou je uzavretie manželstva, pričom obaja manželia na úverovej zmluve budú vystupovať ako jeden dlžník. Mladomanželia môžu požiadať o štátnu podporu mladomanželského úveru prostredníctvom banky, v ktorej si plánujú čerpať úver. Samotná podpora pre mladomanželov predstavuje štátny príspevok - percentuálnu výšku, o ktorú štát znižuje výšku úrokovej sadzby určenú v zmluve.