Hrubý prevádzkový prebytok a zmiešané dôchodky sú kľúčové ekonomické ukazovatele, ktoré nám pomáhajú pochopiť výkonnosť a štruktúru ekonomiky. Zatiaľ čo prevádzkový prebytok sa vzťahuje na právnické osoby, zmiešané dôchodky sú obdobou pre podniky, ktoré nie sú právnickými osobami, ako sú živnosti a štatisticky patria medzi súkromné domácnosti.

Čo je hrubý prevádzkový prebytok?

Čistý prevádzkový prebytok je pre podniky, ktoré sú právnickými osobami, prebytok (alebo deficit) výrobných činností pred tým, ako sa na účte zohľadnia úroky, nájomné alebo poplatky, ktoré výrobná jednotka (a) musí zaplatiť z finančných aktív alebo z hmotných neprodukovaných aktív, ktoré si vypožičala alebo prenajala, (b) musí obdržať z finančných aktív alebo hmotných neprodukovaných aktív, ktorých je vlastníkom. Prevádzkový prebytok zodpovedá dôchodku, ktorý jednotky získajú z vlastného využívania svojich výrobných kapacít.

Čo sú zmiešané dôchodky?

Čisté zmiešané dôchodky sú obdoba prevádzkového prebytku pre podniky, ktoré nie sú právnickými osobami (t.j. pre živnosti a podobne), a teda štatisticky patria medzi (súkromné) domácnosti. Tieto položky (hrubý) prevádzkový prebytok a zmiešané dôchodky štatistické úrady nepočítajú priamo (lebo to technicky nie je možné), ale len ako zostatok.

Súvislosť s HDP

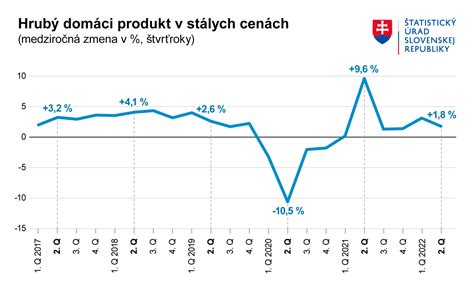

Hrubý domáci produkt (v trhových cenách), skrátene HDP (angl. gross domestic product (at market prices), skrátene GDP) alebo domáci produkt je hodnota všetkých finálnych výrobkov a služieb vyrobených rezidentskými jednotkami sledovaného územia (spravidla štátu) za sledované obdobie (spravidla za rok). Zodpovedá teda tzv. Inak povedané (t.j. z hľadiska dôchodkovej stránky) je HDP časť prvotných dôchodkov (získaných rezidentskými jednotkami sledovaného územia aj nerezidentskými jednotkami), ktorá vznikla z výroby pochádzajúcej od rezidentských jednotiek sledovaného územia za sledované obdobie. Bez ďalšieho upresnenia sa v praxi (aj v médiách a podobne) výrazom "hrubý domáci produkt" vždy myslí reálny celkový hrubý domáci produkt v národnej menovej jednotke.

HDP je celková peňažná hodnota statkov a služieb vytvorená za dané obdobie na určitom území. HDP sa používa v makroekonómii pre určovanie výkonnosti ekonomiky štátov. Slovo produkt vyjadruje prírastok bohatstva. Časovým obdobím býva zvyčajne rok. Zmena HDP za určité obdobie vyjadruje rýchlosť hospodárskeho rastu krajiny. V HDP nie sú započítané hodnoty, ktoré ľudia vytvárajú mimo oficiálny trh (napr. práca na záhrade, doma, práca protislužbou), nedokáže teda pojať všetky bohatstvo a zachytiť tak blahobyt obyvateľov. Tento nedostatok je zrejmý hlavne u rozvojových krajín, kde si ľudia veľkú časť obživy zaistí vlastnou produkciou. Do HDP nie je samozrejme zahrnutá ilegálna produkcia.

Metódy výpočtu HDP

Existujú tri metódy ako merať HDP:

- Produkčná metóda: HDP je súčtom hrubej pridanej hodnoty rôznych inštitucionálnych sektorov alebo rôznych odvetví plus dane a mínus subvencie na produkty (ktoré nie sú alokované na sektory a odvetvia). Je tiež bilancujúcou položkou.

- Výdavková metóda: HDP je súčtom konečného domáceho použitia výrobkov a služieb (skutočná konečná spotreba a hrubá tvorba kapitálu [t.j. tvorba hrubého kapitálu]) plus vývoz a mínus dovoz výrobkov a služieb.

- Dôchodková metóda: HDP je súčtom použitia na účte. Podrobnejší rozpis spomínaných troch metód: Dôchodkovou metódou sa HDP počíta ako súčet národného dôchodku (ND), ktorý je predstavovaný súčtom príjmov (dôchodkov) domácností, amortizácie a nepriamych daní. Dôchodková metóda nezohľadňuje všetky dôchodky, ale len dôchodky jednotlivcov či korporácií, ktorých pôvod je v bežnej produkcii statkov a služieb.

Metódy výpočtu HDP | Makroekonómia

Kľúčové pojmy pre výpočet HDP

- Produkcia (= produkcia v základných cenách): hodnoty všetkých tovarov a služieb vyrobených na sledovanom území, pričom sa hodnota počíta pomocou tzv. základných cien.

- Medzispotreba: skladá sa z hodnoty výrobkov a služieb spotrebovaných vo výrobnom procese ako vstupy, s vylúčením investičného majetku, ktorého spotreba je zachytená ako spotreba fixného kapitálu.

- Tvorba hrubého fixného kapitálu (= hrubá tvorba fixného kapitálu): zahŕňa nadobudnutie investičného majetku mínus úbytok investičného majetku výrobcami-rezidentmi v priebehu daného obdobia plus určité prírastky hodnoty neprodukovaných aktív realizované pomocou výrobnej činnosti výrobcu alebo inštitucionálnych jednotiek.

- Saldo zahraničného obchodu (v literatúre označované ako čistý vývoz a značené napr. (X): čistý export, resp.

Prevádzkový kapitál a jeho význam

Prevádzkový kapitál je pre podniky dôležitý, pretože ukazuje, či spoločnosť dokáže splniť svoje krátkodobé finančné záväzky a prevádzkové potreby, pokryť neočakávané výdavky a využiť príležitosti na rast. Prevádzkový kapitál vám hovorí o stave krátkodobého finančného zdravia spoločnosti a jej schopnosti pokryť jej každodenné prevádzkové potreby. Bez dostatočného prevádzkového kapitálu by reštaurácia nemohla pokryť základné výdavky, ako sú nájomné, mzdové náklady a nákupy prísad, čo by viedlo k obmedzeným ponukám menu a pomalším službám. Spokojnosť zákazníkov by mohla klesnúť spolu s príjmami.

Príklad výpočtu prevádzkového kapitálu

Na konci fiškálneho roka má malá maloobchodná predajňa 100 000 dolárov v hotovosti, 80 000 dolárov platieb očakávaných od zákazníkov a zásoby v hodnote 50 000 dolárov. Obchod dlhuje 50 000 dolárov dodávateľom, 30 000 dolárov v krátkodobých pôžičkách a 20 000 dolárov na splatné dane.

Obežné aktíva:

- Hotovosť: $100 000

- Pohľadávky od zákazníkov: $80 000

- Zásoby: $50 000

- Celkové obežné aktíva: $230 000

Krátkodobé záväzky:

- Dodávatelia: $50 000

- Krátkodobé pôžičky: $30 000

- Splatné dane: $20 000

- Celkové krátkodobé záväzky: $100 000

Čistý prevádzkový kapitál = $230 000 - $100 000 = $130 000

Čistý prevádzkový kapitál vs. vlastný kapitál

Prevádzkový kapitál predstavuje schopnosť spoločnosti pokryť jej krátkodobé záväzky a prevádzkové potreby, zatiaľ čo vlastný kapitál vykazuje čistú hodnotu účtovnej hodnoty spoločnosti. Predstavuje časť majetku spoločnosti, ktorá by zostala po zaplatení všetkých dlhov v prípade likvidácie. Čistý prevádzkový kapitál je ďalší pojem, ktorý možno použiť na označenie rozdielu medzi obežnými aktívami spoločnosti a jej krátkodobými záväzkami v jej súvahe.

Optimálne riadenie prevádzkového kapitálu

Riadenie prevádzkového kapitálu je proces optimalizácie prevádzkového kapitálu spoločnosti tak, aby pokrýval každodenné operácie a zároveň udržiaval zdroje investované produktívnym spôsobom. Na tento účel musia mať spoločnosti zavedené solídne postupy finančného plánovania na vyrovnanie prvkov, ako sú peňažný tok, zásoby, pohľadávky a záväzky.

Hoci je prevádzkový kapitál nevyhnutný pre hladké fungovanie a finančné zdravie, podniky často čelia problémom pri jeho účinnom riadení. Nedostatočné riadenie účtovníctva dodávateľov: Platiaci dodávatelia príliš skoro znižujú peňažný tok a dostupný prevádzkový kapitál. Pracovný kapitál klesá, keď rastú krátkodobé záväzky alebo klesajú obežné aktíva. Podnik môže mať príliš veľa prevádzkového kapitálu, čo by znamenalo neefektívne využívanie zdrojov. Príliš veľa peňazí v sede môže znamenať, že podnik dostatočne neinvestuje do príležitostí na rast.

Techniky riadenia prevádzkového kapitálu

- Cash flow forecasting: Pravidelná kontrola presných prognóz peňažných tokov je nevyhnutná na predvídanie a plánovanie budúcich potrieb hotovosti.

- Optimalizácia zásob: Pomocou prognózy dopytu môžu podniky udržiavať správne množstvo zásob na uspokojenie dopytu zákazníka bez nadmerného zásobovania.

- Riadenie pohľadávok: Ponúkanie zliav zákazníkom za predčasné platby a okamžité sledovanie účtov po splatnosti môže zlepšiť peňažný tok. Poskytnutie viacerých platobných možností, ako sú online portály a mobilné platby, môže tiež podporiť včasné platby.

- Riadenie záväzkov: Rokovanie o dlhších platobných podmienkach s dodávateľmi a využitie zliav z predčasných platieb môže spoločnosti pomôcť zachovať prevádzkový kapitál.

- Monitorovanie metrík: Včasné a presné vykazovanie kľúčových metrík, ako sú zásoby, pohľadávky a záväzky, je nevyhnutné na identifikáciu problémov s prevádzkovým kapitálom a prijímanie informovaných rozhodnutí.