Príspevok na hypotéku predstavuje formu štátnej pomoci, ktorá má za cieľ uľahčiť zvládnutie nárastu mesačných splátok pri hypotekárnom úvere. Ak vám v dôsledku rastu úrokovej sadzby stúpla mesačná splátka hypotéky, môžete využiť finančný príspevok od štátu, ktorý má za cieľ zmierniť finančný dopad na rozpočet domácnosti.

Táto pomoc je reakciou na aktuálny vývoj na trhu a má za cieľ zabezpečiť, aby vlastné bývanie zostalo dostupné aj po úprave splátkového kalendára. Vznikla a dostala sa do platnosti aj napriek reakciám odborníkov, či dokonca NBS, podľa ktorých nie je reakcia štátu adresná a dokonca do takej miery ani potrebná. Príspevok na hypotéku je možné uplatniť len na jednu nehnuteľnosť, ktorá slúži na trvalé bývanie žiadateľa.

Typy štátnej pomoci a podmienky

Štátna podpora je zvýhodnenie poskytované štátom za účelom podpory cieľovej skupiny poberateľov finančných produktov. V priebehu rokov sa táto podpora mení a prispôsobuje aktuálnym podmienkam na trhu. Pozrime sa na rôzne formy pomoci:

1. Príspevok na zvýšenú splátku úveru (pre refixované hypotéky)

Štát ponúka finančný príspevok pre tých, ktorým sa zvýšila splátka hypotekárneho úveru v dôsledku rastu úrokových sadzieb. Táto pomoc je určená pre dlžníkov, ktorým v roku 2023 alebo 2024 skončila fixácia hypotéky a narástla im mesačná splátka.

Podmienky nároku:

- Oprávneným žiadateľom môže byť dlžník alebo spoludlžník uvedený na zmluve o úvere na bývanie.

- Žiadateľ musí mať zmluvu o úvere na bývanie uzatvorenú pred 1. januárom 2024.

- Úver musel byť splácaný v roku 2023 a bude po prvom refixe.

- Priemerný mesačný príjem za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku podania žiadosti (napr. pre žiadosti podané v roku 2024 sa posudzuje príjem za rok 2022), nesmie presiahnuť 1,6-násobok priemernej nominálnej mesačnej mzdy zamestnanca v hospodárstve SR.

- Ak je na úverovej zmluve spoludlžník, táto hranica sa zdvojnásobuje. Napríklad, priemerná mesačná mzda v roku 2023 bola 1 430 eur, čo znamenalo, že horná hranica príjmu pre posudzovanie nároku na bonus pri zmluvách uzatvorených v roku 2024 bola 2 288 eur pre jedného žiadateľa a 4 576 eur pre dvojicu.

Výška príspevku:

Výška príspevku je 75 % z kladného rozdielu medzi uhradenou mesačnou splátkou za príslušný mesiac a referenčnou splátkou, najviac v sume 150 eur mesačne (1800 eur ročne).

- Príklad: Ak sa dlžníkovi mesačná splátka zvýši o 300 eur, príspevok bude 150 eur. Ak sa zvýši o 60 eur, príspevok bude 45 eur (75 % zo 60 eur).

Ako požiadať o príspevok:

- Nárok na príspevok sa uplatňuje podaním písomnej žiadosti oprávnenej osoby.

- Žiadateľ predkladá vyplnenú a podpísanú žiadosť úradu, v ktorého územnom obvode má trvalý alebo prechodný pobyt.

- Súčasťou žiadosti je aj čestné vyhlásenie oprávnenej osoby.

- Fotokópie aktuálnej úverovej zmluvy, prípadne aj zmluvy predchádzajúce (napr. pred refixáciou) sú potrebné.

- Aktuálne informácie a úplný zoznam požadovaných dokladov sú dostupné na webovej stránke ÚPSVaR alebo priamo na príslušnom úrade.

- Žiadateľ je povinný do ôsmich dní písomne oznámiť úradu zmeny v skutočnostiach rozhodujúcich na nárok na príspevok a jeho výplatu.

Hypotéky - o čom sa nehovorí...

Zmeny od 1. decembra 2025:

S účinnosťou od 01.12.2025 bol zrušený zákon č. 526/2023 Z. z. o pomoci pri splácaní úveru na bývanie. Novela zákona o úveroch na bývanie zároveň upravila presun poskytovania pomoci pri splácaní úverov na bývanie zo štátu na bankový sektor. Klientom bánk, ktorí mali nárok na príspevok poskytovaný úradom práce, sociálnych vecí a rodiny do 30.11.2025 a naďalej spĺňajú podmienky, bude banka poskytovať hypotekárnu pomoc automaticky (bez podania žiadosti), a to aj spätne za obdobie od 01.12.2025.

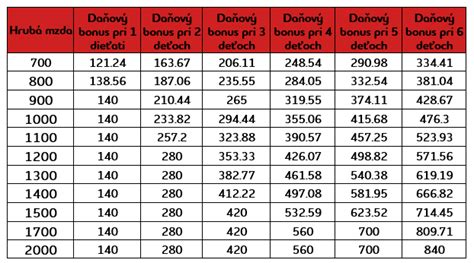

2. Daňový bonus na zaplatené úroky (pre mladých)

Štát podporuje poskytovanie hypoték pre mladých plnoletých poberateľov do 35 rokov na účely nadobudnutia nehnuteľnosti (dom alebo byt) alebo jej časti, výstavby nehnuteľnosti alebo zmeny dokončenej stavby.

Podmienky a zmeny:

Pre zmluvy uzavreté do 31. decembra 2023:

- Príjem poberateľa hypotéky musí byť nižší ako 1,3-násobok priemernej mesačnej mzdy zamestnanca v národnom hospodárstve za predchádzajúci kalendárny rok. V prípade manželov ide o koeficient 2,6-násobok.

- Daňový bonus na zaplatené úroky je vo výške 50 % zo zaplatených úrokov maximálne zo sumy 50 000 eur, najviac 400 eur ročne po dobu piatich po sebe idúcich rokov.

- V prípade spoludlžníkov má nárok na daňový bonus iba jeden z nich.

Pre zmluvy uzavreté od 1. januára 2024:

- Príjem poberateľa hypotéky musí byť nižší ako 1,6-násobok priemernej mesačnej mzdy zamestnanca v národnom hospodárstve za predchádzajúci kalendárny rok. V prípade manželov ide o 3,2-násobok.

- Daňový bonus na zaplatené úroky je vo výške 50 % z celkovej výšky zaplatených úrokov, najviac 1200 eur ročne po dobu piatich po sebe idúcich rokov.

- Táto nehnuteľnosť sa nesmie prenajímať.

Ako uplatniť daňový bonus:

Daňový bonus si je potrebné uplatniť v daňovom priznaní alebo u zamestnávateľa v ročnom zúčtovaní.

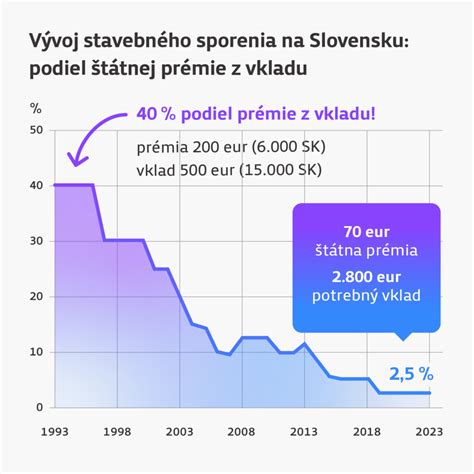

3. Stavebné sporenie a štátna prémia

Stavebné sporenie je účelový, štátom podporovaný produkt stavebných sporiteľní, ktorého cieľom je získať prostriedky na kúpu, výstavbu alebo rekonštrukciu bývania. Pri stavebnom sporení sa sporí aspoň 6 rokov, pričom po splnení podmienok Vám štát poskytne štátnu prémiu.

Podmienky získania štátnej prémie:

- Štátna prémia je príspevok nepodliehajúci dani z príjmov, plynúci zo štátneho rozpočtu SR.

- Vypláca sa každoročne stavebnému sporiteľovi na jednu zmluvu o stavebnom sporení.

- Mesačný príjem sporiteľa nesmie byť vyšší ako 1,3-násobok priemernej mesačnej mzdy v hospodárstve za predchádzajúci kalendárny rok.

- Ak chce stavebný sporiteľ v roku 2024 získať štátnu prémiu v plnej výške 70 eur, musí v roku 2024 vložiť finančné prostriedky vo výške 1000 eur, čiže 83,33 eur mesačne. Tieto finančné prostriedky môže sporiteľ vkladať priebežne, ale napr. aj jednorazovo v priebehu kalendárneho roka.

Nasporené peniaze spolu s úrokom a štátnou prémiou môžete použiť na financovanie vášho bývania.

4. Mladomanželský úver

Ide o úver, na získanie ktorého prvou podmienkou je uzavretie manželstva, pričom obaja manželia na úverovej zmluve budú vystupovať ako jeden dlžník. Mladomanželia môžu požiadať o štátnu podporu mladomanželského úveru prostredníctvom banky, v ktorej si plánujú čerpať úver. Samotná podpora pre mladomanželov predstavuje štátny príspevok - percentuálnu výšku, o ktorú štát znižuje výšku úrokovej sadzby určenú v zmluve.

Dôležité upozornenia

- Ak sa rozhodnete refinancovať svoju hypotéku v inej banke, pomoc na zvýšenú splátku sa na to nevzťahuje.

- V prípade preukázania nepravdivosti údajov uvedených v žiadosti o príspevok na zvýšenú splátku je úrad povinný požadovať vrátenie poskytnutého príspevku.

Hypotéky - o čom sa nehovorí...

Príklad výpočtu štátnej pomoci pri refixácii

Jano spolu s manželkou spĺňajú všetky podmienky na získanie pomoci k hypotéke od štátu. Majú hypotéku, ktorú čerpali pred troma rokmi a v priebehu roka 2023 im skončila fixácia. Pôvodne brali úver pri 1% sadzbe na 30 rokov, o tri roky neskôr im sadzba vystrelila na 5%, ostáva im ešte 27 rokov splatnosti.

Nižšie je tabuľka, ktorá zohľadňuje aký je nárast mesačnej splátky po započítaní štátnej pomoci, výšku príspevku k hypotéke ako aj ilustratívny prepočet úrokovej sadzby úveru po započítaní pomoci od štátu. Uvažujeme o úveroch v rôznej výške.

| Pôvodná výška úveru (€) | Pôvodná splátka pri 1% p.a. (€) | Nová splátka pri 5% p.a. (€) | Nárast splátky (€) | Výška príspevku (75%, max 150€) (€) | Splátka po príspevku (€) | Efektívna úroková sadzba po príspevku (%) |

|---|---|---|---|---|---|---|

| 50 000 | 161 | 291 | 130 | 97,5 | 193,5 | 2,3 |

| 100 000 | 322 | 582 | 260 | 150 | 432 | 3,7 |

| 150 000 | 483 | 873 | 390 | 150 | 723 | 4,3 |