Zamestnávateľ je podľa Zákonníka práce povinný zabezpečovať zamestnancom vo všetkých zmenách stravovanie zodpovedajúce zásadám správnej výživy, a to priamo na pracoviskách alebo v ich blízkosti. Zamestnávateľ na plnenie tejto povinnosti môže využívať vlastné stravovacie zariadenia, stravovacie zariadenia iných zamestnávateľov, alebo môže zabezpečiť stravovanie prostredníctvom právnickej alebo fyzickej osoby, ktorá má oprávnenie sprostredkovať stravovacie služby. Zamestnávateľ prispieva zamestnancovi na stravovanie v sume minimálne 55 % ceny jedla a maximálne 55 % stravného poskytovaného pri pracovnej ceste v trvaní 5 až 12 hodín podľa zákona o cestovných náhradách.

Novela Zákonníka práce od 1.3.2021 umožnila zamestnancom, ktorým zamestnávateľ nemôže zabezpečiť stravovanie vo vlastnom alebo inom zariadení, zvoliť si namiesto už zavedenej formy stravných lístkov formu finančného príspevku. V oboch prípadoch je výška príspevku rovnaká. Ak si zamestnanec nevyberie finančný príspevok, od 1.1.2023 zamestnávateľ povinne poskytuje zamestnancom stravovacie poukážky len v elektronickej forme (stravovacia karta). Výnimkou sú prípady, keď zamestnanec objektívne nemôže využiť gastrokartu v okolí pracoviska.

Pre zamestnanca je od dane z príjmov, od sociálneho poistenia a od zdravotného poistenia finančný príspevok na stravovanie oslobodený len vtedy, ak jeho výška nepresiahne jeho maximálnu výšku stanovenú Zákonníkom práce. Aby finančný príspevok na stravovanie v roku 2021 nepodliehal dani z príjmov, sociálnemu poisteniu a zdravotnému poisteniu, nesmel jeho výška presiahnuť 2,81 eura. V súčasnosti, od 1. decembra 2025, maximálny príspevok na stravovanie je 5,12 € (55 % z 9,30 €).

Ak finančný príspevok na stravovanie presiahne jeho maximálnu výšku stanovenú Zákonníkom práce, bude sa to považovať za príjem zo závislej činnosti, ktorý bude súčasťou mzdy zamestnanca so všetkými dôsledkami pre neho i jeho zamestnávateľa. Suma nad 5,12 €, ktorá je poskytnutá dobrovoľne z vlastných zdrojov zamestnávateľa, sa považuje za mzdu a podlieha dani a odvodom.

Zabezpečenie stravovania zamestnancov

Zamestnávateľ zabezpečuje stravovanie zamestnancom vo všetkých zmenách, a to v priebehu pracovnej zmeny, pričom za pracovnú zmenu sa považuje výkon práce dlhší ako 4 hodiny. V prípade, ak zamestnanec nepracuje pre zamestnávateľa dlhšie ako 4 hodiny, nie je mu zamestnávateľ povinný zabezpečiť stravovanie. Ak zamestnávateľ pri pracovnej zmene, ktorá trvá viac ako 11 hodín, poskytne zamestnancom ďalšie teplé hlavné jedlo, je povinný prispievať aj na toto jedlo.

Zamestnávateľ môže prispievať zamestnancovi na stravovanie prostredníctvom:

- vlastných stravovacích zariadení

- stravovacích zariadení iných zamestnávateľov

- právnickej alebo fyzickej osoby, ktorá má oprávnenie sprostredkovať stravovacie služby

V prípade, že zamestnávateľ zabezpečuje stravovanie zamestnancov prostredníctvom stravovacích poukážok, podľa Zákonníka práce musí hodnota stravného lístka predstavovať najmenej 75 % sumy stravného poskytovaného pri pracovnej ceste v trvaní 5 až 12 hodín. Od 1.12.2025 teda minimálna hodnota stravného lístka predstavuje 6,98 € (75 % z 9,30 €).

Zamestnávateľ musí uhradiť svoj povinný príspevok na svoje náklady, ktoré pre neho predstavujú daňový výdavok. Podľa Zákonníka práce môže prispievať zamestnávateľ na stravu zamestnancov aj zo sociálneho fondu, ktorého použitie upravuje zákon o sociálnom fonde. Zo sociálneho fondu môže zamestnávateľ uhradiť len časť alebo zvyšok hodnoty stravného lístka. Príspevok zamestnávateľa zo sociálneho fondu nebude pre zamestnanca predstavovať príjem podliehajúci dani z príjmov, teda bude príjmom oslobodeným od dane a poistných odvodov na zdravotné a sociálne poistenie.

Výška príspevku zo sociálneho fondu nie je limitovaná, dohodne sa v kolektívnej zmluve a ak nie je uzavretá, o výške príspevku na stravovanie zo sociálneho fondu rozhodne zamestnávateľ vo vnútornom predpise.

Výška príspevku na stravovanie od 1.12.2025

Od 1. decembra 2025 sa menia sumy stravného. Minimálna hodnota stravného lístka predstavuje 6,98 €. Maximálny príspevok zamestnávateľa na stravný lístok je 5,12 € (55 % zo sumy 9,30 €).

| Obdobie | Minimálna hodnota stravného lístka | Maximálny príspevok zamestnávateľa | Minimálny príspevok zamestnávateľa |

|---|---|---|---|

| 1. apríl 2025 - 30. november 2025 | 6,60 € | 4,84 € (55 % zo sumy 8,80 €) | 3,63 € (55 % zo sumy 6,60 €) |

| Od 1. decembra 2025 | 6,98 € | 5,12 € (55 % zo sumy 9,30 €) | 3,84 € (55 % zo sumy 6,98 €) |

Ak zamestnávateľ celú časť príspevku zamestnanca na stravný lístok vo výške 3,14 € (pri hodnote lístka 6,98 €) uhradí z prostriedkov sociálneho fondu, potom zamestnanec nebude prispievať na stravovanie vôbec. V takom prípade ide o čistý príjem zamestnanca, ktorý je oslobodený od dane a odvodov.

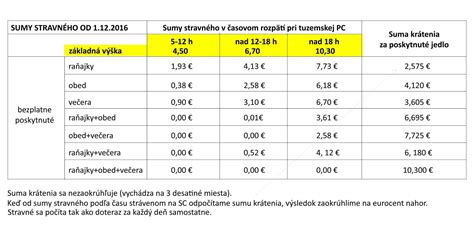

Stravné na pracovnej ceste

V prípade, že zamestnávateľ vyšle svojho zamestnanca na pracovnú cestu v rámci Slovenskej republiky, zamestnancovi prislúcha výška stravného v závislosti od trvania pracovnej cesty:

- pri trvaní cesty 5 až 12 hodín: 9,30 €

- pri trvaní cesty 12 až 18 hodín: 13,80 €

- pri trvaní cesty nad 18 hodín: 20,60 €

Nárok na stravné vzniká zamestnancovi aj v prípade pracovnej cesty do zahraničia. Pri zahraničných pracovných cestách sa výška stravného odvíja od dĺžky pracovnej cesty mimo územia SR v danom kalendárnom dni, ale aj od základnej sadzby stravného v danej krajine.

Finančný príspevok alebo stravné lístky: čo sa oplatí viac?

Z hľadiska daní a odvodov ide o zhodné alternatívy, ale pre zamestnanca je najvýhodnejšia možnosť, keď dostane finančný príspevok dotovaný zo sociálneho fondu, pretože jeho čistý príjem je tu najvyšší. Pre zamestnávateľa ide o rovnocenné alternatívy, nakoľko príspevok zamestnávateľa na stravovanie zamestnancov je daňovým výdavkom.

Pri finančnom príspevku na stravovanie je zamestnávateľ povinný podľa Zákonníka práce prispievať zamestnancovi v sume najmenej 55 % minimálnej hodnoty stravovacej poukážky, najviac však 55 % stravného poskytovaného pri pracovnej ceste v trvaní 5 až 12 hodín. Nad rámec povinnosti podľa Zákonníka práce môže zamestnávateľ v závislosti od svojho rozhodnutia prispievať na stravovanie aj z prostriedkov sociálneho fondu alebo „dobrovoľným“ príspevkom.

Ak by zamestnávateľ pri finančnom príspevku na stravovanie prispieval aj „dobrovoľným“ príspevkom nad rámec zákonom stanovenej sumy, táto suma by predstavovala zdaniteľný príjem zamestnanca. Suma nad 5,12 €, ktorá je poskytnutá dobrovoľne z vlastných zdrojov zamestnávateľa, sa považuje za mzdu a podlieha dani a odvodom.

V prípade, že zamestnávateľ poskytuje „dobrovoľný“ príspevok na stravovanie nad rámec zákona, ktorý by mal byť zamestnancovi zdanený vo mzde a zamestnanec dostane finančný príspevok v netto hodnote po zdanení, vzniká otázka diskriminácie.

Interné smernice by mali byť upravené tak, aby jasne definovali podrobnosti výberu a realizácie povinnosti zamestnávateľa zabezpečovať stravovanie alebo poskytovať finančný príspevok na stravovanie.

tags: #financny #prispevok #na #stravovanie #zamestnancov #a