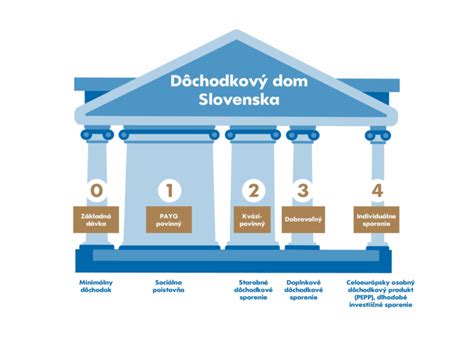

Druhý pilier predstavuje starobné dôchodkové sporenie, ktorého účelom je zabezpečiť lepší príjem v starobe. Je to sporenie v dôchodkovej správcovskej spoločnosti (DSS), na vlastnom osobnom dôchodkovom účte z časti odvodov, ktoré dôchodkovo poistené osoby povinne odvádzajú do Sociálnej poisťovne. Vstupom na pracovný trh sa občan stáva dôchodkovo poistenou osobou a tento systém je navrhnutý tak, aby spolu so Sociálnou poisťovňou zabezpečil finančnú stabilitu pre dôchodcov.

Ako funguje účasť a kto môže vstúpiť do II. piliera

Do II. piliera môže vstúpiť každý pracujúci vo veku 16 - 40 rokov, pričom vstup do 40 rokov zostáva dobrovoľnou možnosťou. Pre mladých ľudí, ktorým vznikne dôchodkové poistenie po prvýkrát, platí automatický vstup. Ak sa sporiteľ v stanovenej lehote neodhlási, zostáva v druhom pilieri.

Možnosti vystúpenia z druhého piliera

Sporiteľ, ktorému vznikla účasť v II. pilieri automaticky, môže z neho vystúpiť, ak v lehote 730 dní od vzniku tejto účasti podá príslušné oznámenie. Tlačivo k vystúpeniu z II. piliera bude zverejnené na stránkach Sociálnej poisťovne. Sporiteľovi, ktorému prvý poistný vzťah vznikol pred 1. májom 2023 a vstúpil do II. piliera dobrovoľne, nemá možnosť z II. piliera vystúpiť. Dôležité je vedieť, že ani pri prípadnom vystúpení sporiteľa z II. piliera nie je možné si z dôchodkového účtu vybrať hotovosť.

Ako sa budú vyplácať dôchodky z 2 piliera ?

Investičná stratégia a dôchodkové fondy

Dôchodkové správcovské spoločnosti povinne spravujú jeden dlhopisový garantovaný dôchodkový fond a jeden akciový negarantovaný dôchodkový fond. Pri rozhodovaní o voľbe konkrétnych dôchodkových fondov by sporiteľ mal brať do úvahy, že starobné dôchodkové sporenie je spojené s dlhodobým investovaním.

| Typ fondu | Charakteristika | Riziko |

|---|---|---|

| Indexový negarantovaný | Investuje do akcií a indexov | Vyššie |

| Dlhopisový garantovaný | Investuje do dlhopisov | Nízke |

| Zmiešaný fond | Kombinuje akcie a dlhopisy | Stredné |

Ak si chcete zaistiť najlepší možný dôchodok z 2. piliera a do dôchodku máte viac ako 10 rokov, odporúčame mať nastavené indexové fondy. Predvolená investičná stratégia (PIS) navyše automaticky nastavuje investovanie úspor tak, aby sa s blížiacim sa vekom odchodu do dôchodku znižovalo riziko.

Výplatná fáza a podmienky čerpania

Penize z II. piliera je možné čerpať až po splnení zákonom stanovených podmienok na účely výplaty starobného dôchodku alebo predčasného starobného dôchodku. Podmienkou na výplatu starobného dôchodku je dovŕšenie dôchodkového veku.

Zmeny od roku 2025

S účinnosťou od 1. januára 2025 sa mení výplatná fáza v zmysle zákona č. 210/2023 Z. z. Po podaní žiadosti o dôchodok bude môcť sporiteľ poberať dôchodok formou programového výberu z polovice nasporenej sumy po dobu, ktorá bude zodpovedať polovici mediánu hodnôt strednej dĺžky života. Zostáva zachovaná aj možnosť poberania dôchodku formou programového výberu, kedy sporiteľ môže výplatu nasporenej sumy prispôsobiť vlastným preferenciám.

Ako zistiť stav svojho dôchodkového účtu

Najrýchlejším spôsobom je kontaktovať infolinku Sociálnej poisťovne na čísle 0800 123 123. Okrem toho je DSS povinná posielať prehľad z osobného účtu každý rok. Ak nedostávate výpis, kontaktujte svoju správcovskú spoločnosť alebo využite klientsky portál vašej DSS, kde si viete sledovať stav svojho osobného účtu a aktualizovať kontaktné údaje.

tags: #druhy #dochodkovy #pilier #vystup #tlacivo