V dnešnom svete, kde sa štátny dôchodok stáva stále neistejším, logicky sa rodí otázka: „Potrebujem druhý pilier?“ Jednoducho povedané - áno. Druhý pilier, teda starobné dôchodkové sporenie, je prirodzeným doplnkom povinného 1. piliera.

Ide o dobrovoľné sporenie časťou vašich odvodov na osobnom dôchodkovom účte, ktoré spravuje DSS (dôchodcovská správcovská spoločnosť). Na rozdiel od 1. piliera, kde financujete súčasných dôchodcov, v 2. pilieri sporíte pre seba. Druhý dôchodkový pilier funguje na Slovensku už 20 rokov a za ten čas zaznamenal viaceré pozitívne i negatívne zmeny.

Prečo je druhý pilier dôležitý?

Štátny dôchodkový systém, známy ako prvý pilier, je priebežný systém, kde súčasní pracujúci financujú súčasných dôchodcov. Slovensko sa však borí s nízkou mierou pôrodnosti a zároveň populácia starne a ľudia sa dožívajú vyššieho veku. Kým v minulosti platilo odvody na jedného dôchodcu desať pracujúcich, dnes sú to možno štyria, v budúcnosti to bude približne jeden a pol pracujúceho na jedného dôchodcu. To je neudržateľné. Už dnes je Sociálna poisťovňa v deficite tri miliardy eur ročne.

Preto čím viac ľudí bude mať úspory v druhom pilieri, tým lepšie pre každého. Sporitelia budú menej závislí od štátu a štát bude niesť menšiu záťaž pri vyplácaní dôchodkov. Druhý pilier alebo ak chcete starobné dôchodkové sporenie (SDS) je forma prípravy na starobu. Účastníkom odvádza do druhého piliera príspevky zamestnávateľ formou sociálnych odvodov, ktoré má povinnosť zo zákona odviesť. Podstatnou zložkou sociálnych odvodov (až 52% z celkových sociálnych odvodov) je príspevok na starobné poistenie.

Výhody druhého piliera

- Zásluhovosť: Druhý pilier je plne zásluhový - čo si doň počas aktívneho života odvediem, to ma v starobe „podrží“.

- Vyššie výnosy: Dlhodobé investície, najmä do indexových fondov, dokážu priniesť vyššie zhodnotenie, než by ste dosiahli tradičným sporením napr. v banke.

- Dedičnosť úspor: Ak sa niečo stane pred dosiahnutím dôchodku, vaše úspory sú súčasťou dedičstva. Neostanú štátu, ako je tomu pri 1. pilieri.

- Možnosť dobrovoľných príspevkov: Sporitelia môžu prispievať nad rámec zákonných odvodov.

- Flexibilita: Možnosť kedykoľvek vstúpiť do druhého piliera do veku 40 rokov.

- Nízke náklady: Poplatkovo je to veľmi lacná forma prípravy na starobu - v porovnaní s inými, porovnateľnými formami investovania.

- Široký výber a možnosť zmeniť DSS alebo fond: Sporitelia si môžu vybrať DSS a typ fondu podľa svojho rizikového profilu.

- Nezávislosť od demografie: Druhý pilier nie je závislý od demografického vývoja krajiny, čo z neho robí stabilnejší zdroj príjmu v starobe.

Čo hovoria čísla?

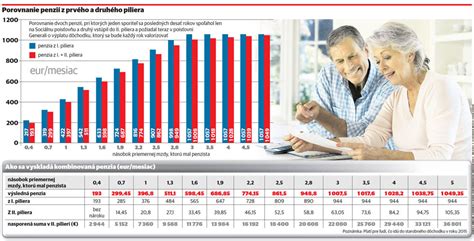

Zoberme si príklad - človek vo veku 25 rokov, ktorý platí odvody z mesačnej hrubej mzdy 1 200 €. Ak vstúpi do 2. piliera a sporí priemerným výnosom 9 % ročne, za približne 40 rokov môže nasporiť viac než 200 000 €, ktoré mu významne doplnia štátny dôchodok.

Časté omyly a mýty o druhom pilieri

„Je to príliš rizikové“

Správnym výberom fondu a stratégiou investícií možno riziko efektívne minimalizovať. Dôležité je zvoliť si fond, ktorý zodpovedá vášmu veku a investičnému horizontu. S dlhším časom do dôchodku sa odporúča investovať do dynamickejších, napríklad indexových fondov, ktoré prinášajú vyššie potenciálne výnosy.

„Nestihnem to, dôchodku sa nedožijem“

Úspory v druhom pilieri sú dedičné, čo znamená, že v prípade úmrtia pred dosiahnutím dôchodkového veku ich zdedí vami určená osoba alebo vaši blízki. Zároveň sa dĺžka života neustále predlžuje, takže šanca dožiť sa dôchodku je vysoká.

„Druhý pilier je povinný“

Novela zákona o starobnom dôchodkovom sporení, ktorá vstúpila do účinnosti 2. mája 2023, zavádza automatický vstup do II. piliera pre ľudí, ktorí po prvýkrát prichádzajú na trh práce do veku 40 rokov. Automatický vstup však neznamená povinnosť v ňom zotrvať. Máte 180 dní na to, aby ste si vybrali DSS alebo z neho vystúpili. Ak si spoločnosť nevyberiete, pridelí vám ju Sociálna poisťovňa náhodne.

Ako funguje druhý pilier a čo ovplyvňuje výšku dôchodku?

Druhý pilier funguje na odlišnom princípe ako Sociálna poisťovňa. Kým v prvom pilieri zaniká nárok na dôchodok smrťou poberateľa, v druhom pilieri je majetok na osobnom dôchodkovom účte výlučne osobným majetkom účastníka a v prípade úmrtia je dedičný. Príspevky účastníkov sa umiestňujú na kapitálových trhoch a zhodnocujú sa v investičných fondoch.

Výber fondov a DSS

Najdôležitejším faktorom ovplyvňujúcim výšku nasporenej sumy je správny výber investičného fondu. Dlhodobé investície, najmä do indexových fondov, dokážu priniesť vyššie zhodnotenie. Je však dôležité pozrieť si nezávislé porovnanie dosiahnutých výsledkov jednotlivých spoločností.

Dnes sú na trhu viaceré DSS, ktoré ponúkajú rôzne fondy. Pre úplnosť uvádzame niektoré z nich:

- Uniqa d.s.s., a.s.

- NN dôchodková správcovská spoločnosť, a.s.

- VÚB Generali DSS

Pri výbere fondu je kľúčové zvážiť časový horizont do dôchodku a toleranciu k riziku. Čím skôr vstúpite do 2. piliera, tým viac času má vaše sporenie na zhodnocovanie a tým dynamickejší fond si môžete dovoliť. Určite vyuzite indexové fondy, ak máte pred sebou ešte dlhý čas do dôchodku.

Tajomstvá švajčiarskeho investovania: Daňové úspory s 2. a 3. pilierom (Vyhnite sa tejto chybe!)

Zhodnotenie a jeho vplyv

Ak sa o majetok v druhom pilieri nestaráte, môžete sa pripravovať o možné výnosy. Zaujímavosťou je, že až cca 70% majetku súčasných účastníkov v druhom pilieri je sústredený v dlhopisových - garantovaných fondoch, ktoré majú žiaľ najpesimistickejšie predpoklady na zhodnotenie v dlhom období.

Náš indexový fond (VÚB Generali DSS) za uplynulých desať rokov dosiahol kumulatívny výnos 167 percent, čo je najlepší výsledok na slovenskom dôchodkovom trhu. Dôchodkové sporenie je dlhodobý produkt, väčšinou na 40 až 45 rokov. Sporiteľ by preto nemal podliehať emóciám a meniť si fondy na základe krátkodobých pohybov trhu. Je dôležité, aby človek s dlhým horizontom mal svoj majetok dlhodobo v indexových fondoch a nepredával pri poklese trhov.

Reforma druhého piliera a jej dopady

Aktuálne prechádza druhý pilier veľkou reformou, ktorá môže zásadne zvýšiť budúce dôchodky. Reformu hodnotím veľmi pozitívne, pretože uskutočnilo sa veľa zmien k lepšiemu. Napríklad bol upravený systém garancií, predefinoval sa tzv. life-cycling, zaviedol sa automatický vstup či predvolená investičná stratégia, ktorej súčasťou je aj spomínaný presun sporiteľov z dlhopisových do indexových fondov.

Kľúčové zmeny reformy

- Automatický vstup: Ľudia, ktorí po prvýkrát prichádzajú na trh práce, majú pol roka na výber DSS. Keď tak neurobia, sú automaticky zaradení do sporenia v druhom pilieri a DSS im je pridelená náhodne. Minulý rok sa automatický vstup týkal 79-tisíc mladých ľudí, z ktorých možnosť vystúpiť využilo zhruba 250, čo sú len tri desatiny percenta.

- Predvolená investičná stratégia (PIS): Táto stratégia zabezpečuje, že sporitelia s dlhým investičným horizontom sú automaticky presúvaní do dynamickejších indexových fondov. Odporúčam taktiež zaškrtnúť Zníženie presunu majetku po 50-ke zo 4 % na 2 %, aby sa Vám dlhšie viac zhodnocoval. A samozrejme uviesť oprávnenú osobu.

- Zmena výplatnej fázy: Reforma významne mení výplatnú fázu. Po jej schválení bude penzista aj naďalej v DSS. Tá mu nasporenú sumu rozdelí na dve polovice. Prvá bude zainvestovaná v akciách a naďalej sa bude zhodnocovať, pričom druhá bude v garantovanom fonde a poslúži na výplatu mesačných dôchodkových dávok.

Kritika a diskusia o reforme

Paradoxom celej situácie je aj skutočnosť, že ťahúňom týchto zmien je minister, ktorý sa netají tým, že by 2. pilier najradšej zrušil. Kritika sa objavuje aj v súvislosti s názorom, že reforma sa skôr spolieha na pasivitu ako na aktívne rozhodnutie sporiteľov. Bolo by naivné myslieť si, že všetci ľudia vedia a chcú sa aktívne starať o peniaze, ktoré si od nich nútene berie štát.

Dôchodkový systém nevznikol na rekonštrukciu domov, kúpu auta, či zdravotnú starostlivosť. Na to máme predsa iné nástroje. A keď sa už pripustil čiastočný výber, zdanenie je prirodzenou brzdou na to, aby sa z 2. piliera nestal selektívne poskytovaný zdroj nezdanených príjmov na úkor nižších dôchodkov z druhého piliera pre tých ostatných.

Alternatívy k druhému pilieru

Mať iba druhý pilier je pre finančné zabezpečenie na starobu žiaľ málo. Druhý pilier je kolektívnym investovaním v podielových fondoch, ktoré sú však zákonne ohraničené. Preto je dôležité zvážiť aj ďalšie možnosti sporenia na dôchodok.

Doplnkové dôchodkové sporenie (3. pilier)

Doplnkové dôchodkové sporenie je na Slovensku známe najmä kvôli príspevkom zo strany zamestnávateľa. Tieto príspevky nezaťažujú rozpočet zamestnávateľa a pre zamestnancov sú akýmsi bonusovým benefitom. Zamestnávateľ svojich zamestnancov takto pripravuje na dôstojnú starobu.

Investovanie do ETF fondov alebo podielových fondov

Investovanie do otvorených podielových fondov alebo ETF fondov je ďalšou vhodnou formou dlhodobého pravidelného investovania. Oproti druhému pilieru sú tieto možnosti menej regulované, čo môže priniesť vyššie výnosy. Legislatíva je v prípade investovania do cenných papierov, ktoré sú prijaté na obchodovanie na regulovanom trhu (burze), o niečo zhovievavejšia. Ak ETF máte v držbe viac ako 12 mesiacov, tak výnos z takejto investície je od dane oslobodený.

tags: #druhy #dochodkovy #pilier #diskusia