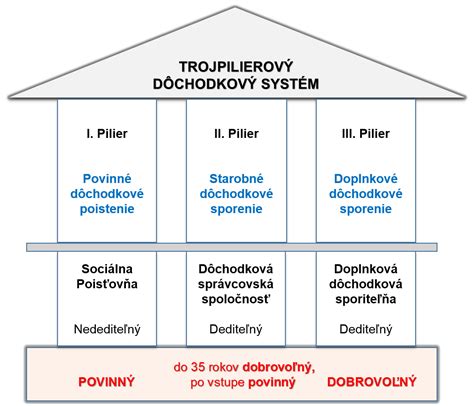

Doplnkové dôchodkové sporenie (DDS) predstavuje dôležitú súčasť trojpilierového dôchodkového systému na Slovensku a je navrhnuté na zhodnocovanie vkladov klientov s cieľom vyplácať doplnkový dôchodok po splnení zmluvných podmienok a dávkového plánu. Ide o sporenie, ktoré nekryje žiadne riziká, ale zameriava sa výhradne na kumuláciu prostriedkov na dôchodok.

Ako funguje doplnkové dôchodkové sporenie?

Účastník DDS (sporiteľ) uzatvára zmluvu s doplnkovou dôchodkovou sporiteľňou a pravidelne prispieva. Pre sporiteľa sa vytvára individuálny účet, na ktorý môže prispievať aj zamestnávateľ za daňovo výhodných podmienok. Doplnková dôchodková spoločnosť vytvára a spravuje doplnkové dôchodkové fondy, ktoré nemajú právnu subjektivitu a ich majetok nie je súčasťou majetku samotnej spoločnosti. Na činnosť DDS a nakladanie s peniazmi sporiteľov dohliada depozitár - nezávislá banka s licenciou od Národnej banky Slovenska, ktorá schvaľuje každú transakciu.

Nárok na dávky a podmienky

Z nasporených peňazí v dôchodkovom fonde má sporiteľ neskôr nárok na výplatu rôznych dávok, predovšetkým doplnkového starobného dôchodku. Účastník, ktorý je zamestnancom alebo živnostníkom, má nárok na doplnkový starobný dôchodok najskôr vo veku 55 rokov, pri sporení počas doby najmenej 10 rokov. Od roku 2019 sa nárok na vyplácanie doplnkového starobného dôchodku rozšíril aj po právoplatnom vzniku nároku na starobný (riadny/predčasný) dôchodok z I. piliera. Doteraz bolo podmienkou len dovŕšenie veku 62 rokov.

Medzi ďalšie dávky patrí nárok na jednorazové vyrovnanie v prípade priznania plnej invalidity (nad 70 %) a výsluhový dôchodok, ktorý je nárokovateľný najskôr po 10 rokoch sporenia a po dosiahnutí veku 55 rokov. Existuje aj dočasný výsluhový dôchodok s minimálnou dobou výplaty 5 rokov.

Vzniká aj nová dávka predčasný výber, ktorá sa vzťahuje len na príspevky účastníka a môže sa vyplatiť jedenkrát za 10 rokov, pričom príspevky zamestnávateľa „čakajú“ až do veku 62 rokov.

Povinnosti zamestnávateľa

Zamestnávateľ má povinnosť uzatvoriť zamestnávateľskú zmluvu do 30 dní aj s inou DDS v prípade, že mu zamestnanec predloží účastnícku zmluvu. V prípade zamestnancov 3. a 4. pracovnej kategórie (rizikové povolania určené okresným hygienikom, ako sú baníci, hutníci, pracovníci s rádioaktívnym materiálom) je dokonca povinný prispievať vo výške 2 % z konkrétnej hrubej mzdy takéhoto pracovníka.

Daňové zvýhodnenie a poplatky

Od 1. januára 2014 platí možnosť daňovej úľavy - účastník DDS si môže znížiť daňový základ o 180 € ročne. Táto úľava platí len pre sporiteľov, ktorí uzavreli zmluvu o DDS od 1. januára 2014 a neskôr. Ostatní sporitelia majú daňovú úľavu len po vykonaní zmeny - zrušení dávkového plánu. Od roku 2023 sa daňové zvýhodnenie (nezdaniteľná časť základu dane vo výške až 180 € ročne) rozširuje aj na príspevky do celoeurópskeho osobného dôchodkového produktu (PEPP) okrem tradičného DDS.

V posledných rokoch dochádza k postupnému znižovaniu poplatkov za správu doplnkových dôchodkových fondov:

- V roku 2023 sa znížili na 1,15 % pre príspevkový dôchodkový fond a 0,6 % pre výplatný dôchodkový fond.

- V roku 2024 sa znížili na maximálne 1,05 % pre príspevkový dôchodkový fond a zachovalo sa 0,6 % pre výplatný dôchodkový fond.

- V roku 2025 sa znížia na maximálne 1,0 % pre príspevkový dôchodkový fond a zachová sa 0,6 % pre výplatný dôchodkový fond.

V prípade prestupu do inej dôchodkovej spoločnosti do 1 roka od začiatku programu sa účtuje sankčný poplatok vo výške 5 %. Od 1. januára 2014 sa zrušilo odstupné vo výške 80 % hodnoty investície, čím sa ruší 20 %-ný poplatok, ktorý platil predtým v prípade zrušenia zmluvy pred splnením podmienok nároku na dôchodok.

Flexibilita a dedenie

Účastník môže kedykoľvek prerušiť účasť na DDS, kedykoľvek znížiť alebo zvýšiť príspevky bez obmedzenia a bez sankcií. Aktuálna hodnota osobného dôchodkového účtu účastníka DDS je súkromný majetok, ktorý je predmetom dedenia v prípade jeho smrti vo fáze sporenia alebo ako poberateľa dočasného doplnkového starobného dôchodku alebo dočasného doplnkového výsluhového dôchodku. K dedeniu dochádza len vtedy, ak si sporiteľ neurčil v zmluve inú osobu, ktorá má nárok na výplatu hodnoty dôchodkového účtu.

Prehľad doplnkových dôchodkových spoločností na Slovensku

Na Slovensku pôsobí niekoľko doplnkových dôchodkových spoločností (DDS), ktoré spravujú úspory účastníkov. Každá spoločnosť má svoje špecifiká a ponuku fondov.

STABILITA, d.d.s., a.s.

Doplnková dôchodková poisťovňa Stabilita vznikla v roku 1997, založili ju prevažne hutnícke podniky ako VSŽ Holding a.s., Železiarne Podbrezová a.s., OFZ Istebné a.s., Kovohuty Krompachy a.s., Železnice Slovenskej republiky, DMD Holding a.s. a ZSNP Žiar nad Hronom. Neskôr sa transformovala na doplnkovú dôchodkovú spoločnosť STABILITA, d.d.s., a.s. Jediným zakladateľom je Doplnková dôchodková poisťovňa Stabilita a akcionármi sú podľa zákona pôvodní zriaďovatelia Doplnkovej dôchodkovej poisťovne Stabilita - Železnice Slovenskej republiky (väčšinový akcionár), U. S. Steel Košice, s.r.o., Železiarne Podbrezová, a.s., OFZ, a.s., DMD Holding, a.s. Trenčín, Slovenské Investičné družstvo a ZSNP, a.s.

Spoločnosť v súlade so zákonom zmenila právnu formu na akciovú spoločnosť, aby mohla naďalej poskytovať služby v rámci produktov DDS. Národná banka Slovenska (NBS) dňa 29. novembra 2006 udelila povolenie na vznik a činnosť spoločnosti, ktorá bola následne zapísaná do obchodného registra pod obchodným menom STABILITA, d. d. s., a. s.

Doplnkové dôchodkové fondy spoločnosti Stabilita:

- Stabilita indexový príspevkový d.d.f.

- Stabilita akciový príspevkový d.d.f.

- Stabilita príspevkový d.d.f.

- Stabilita výplatný d.d.f.

Depozitárom všetkých doplnkových dôchodkových fondov Stabilita je Slovenská sporiteľňa, a.s.

NN Tatry - Sympatia, d.d.s., a.s.

Pôvodná Prvá DDP TATRY-SYMPATIA vznikla už koncom roku 1996. Už v roku 1998 dosiahla počet 50 000 poistencov. Neskôr prevzala dôchodkovú spoločnosť holandská skupina ING, ktorá sa premenovala na NN. Dnešná NN Tatry - Sympatia, d.d.s., a.s. pracuje s dôchodkovými úsporami účastníkov v týchto dôchodkových fondoch:

- Index - Indexový príspevkový dôchodkový fond

- Rastový príspevkový doplnkový dôchodkový fond

- Vyvážený príspevkový doplnkový dôchodkový fond

- Konzervatívny príspevkový doplnkový dôchodkový fond

- Dôchodkový výplatný d.d.f. Tatry - Sympatia, d.d.s., a.s.

Depozitárom doplnkových dôchodkových fondov NN Tatry-Sympatia DDS je Slovenská sporiteľňa, a.s.

DDS Tatra banky

Doplnková dôchodková spoločnosť Tatra banky je právnym nástupcom pôvodnej Pokoj doplnkovej dôchodkovej poisťovne (Pokoj DDP), ktorú v roku 1998 založila skupina zriaďovateľov pod vedením spoločnosti Slovnaft. V novembri roku 2000 sa stala strategickým partnerom Tatra banka. V roku 2005 vznikla DDS Tatra banky transformáciou z pôvodnej DDP.

Súčasné doplnkové dôchodkové fondy sú vymyslené na základe investičnej stratégie Comfort lifeTB, ktorá automaticky zaraďuje účastníka (sporiteľa) do vhodného fondu podľa veku pri uzatváraní zmluvy o DDS a predpokladaného veku odchodu do starobného dôchodku, čím by sa malo zabrániť prípadným neprimeraným rizikám investovania.

Rozdelenie fondov Comfort lifeTB:

- Comfort lifeTB 2020: účastník narodený v októbri 1961 a starší

- Comfort lifeTB 2030: účastník narodený v novembri 1961 až december 1970

- Comfort lifeTB 2040: účastník narodený v rokoch 1971 až 1980

- Comfort lifeTB 2050: účastník narodený v rokoch 1981 až 1990

- Comfort lifeTB 2060: účastník narodený v rokoch 1991 a mladší

Medzi staršie doplnkové dôchodkové fondy DDS Tatra banky patria:

- Rastový doplnkový dôchodkový fond

- Zaistený doplnkový dôchodkový fond

- Vyvážený doplnkový dôchodkový fond

- Konzervatívny doplnkový dôchodkový fond

Depozitárom doplnkových dôchodkových fondov DDS Tatra banky je Československá obchodná banka, a.s.

UNIQA d.d.s., a.s.

Pôvodná Doplnková dôchodková poisťovňa LIPA vznikla už v roku 1999, v roku 2006 bola prevzatá švajčiarskou CREDIT SUISSE LIFE & PENSIONS, neskôr bola premenovaná podľa najväčšej švajčiarskej poisťovne Winterthur, ktorá bola kúpená francúzskou poisťovňou AXA. Neskorší názov bol AXA DDS. V roku 2021 po akvizícii skupinou UNIQA sa ustálil názov UNIQA d.d.s., a.s.

Skúsenosti a stabilita

Hoci doplnkové dôchodkové sporenie je dlhodobá investícia, názory a skúsenosti sporiteľov sa líšia, najmä v súvislosti s výnosmi fondov a klientskym servisom. Niektorí klienti oceňujú ochotný a odborný prístup pracovníkov DDS, iní vyjadrujú nespokojnosť s vývojom výnosov svojich investícií. Je dôležité pozorne sledovať situáciu a výnosy fondov, rovnako ako sa oboznámiť so zmluvnými podmienkami a dávkovými plánmi.

Operátor nenesie zodpovednosť za informácie na tejto stránke. Všetky DDS podliehajú regulácii Národnej banky Slovenska, ktorá dohliada na ich činnosť a stabilitu. Zmeny v legislatíve, ako napríklad postupné znižovanie poplatkov, sú snahou o zlepšenie podmienok pre sporiteľov a zvýšenie atraktivity 3. piliera.

tags: #doplnkove #dochodkove #poistenie #stabilita