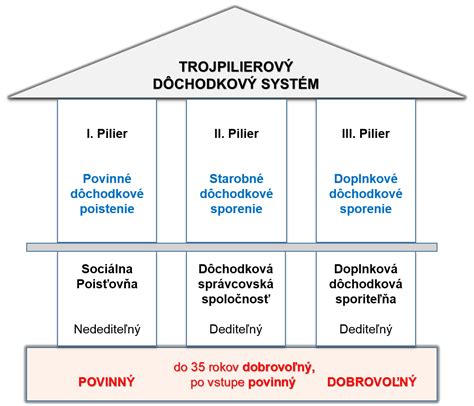

Doplnkové dôchodkové sporenie (DDS), známe aj ako "tretí pilier", predstavuje dobrovoľnú formu dlhodobého sporenia, ktorá umožňuje jednotlivcom aktívne sa podieľať na zabezpečení svojej finančnej budúcnosti nad rámec štátneho dôchodkového systému. V Slovenskej republike je táto forma sporenia regulovaná zákonom č. 650/2004 Z. z. o doplnkovom dôchodkovom sporení.

Čo je doplnkové dôchodkové sporenie a ako funguje?

Doplnkové dôchodkové sporenie je založené na báze dobrovoľnosti a je určené všetkým, ktorí sa nespoliehajú len na štátom vyplácaný dôchodok. Ide o dobrovoľnú formu dlhodobého sporenia, kde účastník (sporiteľ) uzatvorí zmluvu o DDS s doplnkovou dôchodkovou spoločnosťou a platí príspevky. Tieto príspevky sa následne zhodnocujú v dôchodkových fondoch spravovaných doplnkovými dôchodkovými spoločnosťami. Na všetko dozerá depozitár, nezávislá banka s licenciou od Národnej banky Slovenska, ktorá kontroluje činnosť doplnkových dôchodkových spoločností tak, aby sa s peniazmi sporiteľov nakladalo v ich záujme.

Po splnení podmienok určených v zmluve a v dávkovom pláne má sporiteľ nárok na výplatu rôznych dávok, najmä doplnkového starobného dôchodku. Účastník, ktorý je zamestnancom alebo živnostníkom, má nárok na doplnkový starobný dôchodok najskôr v 55 rokoch veku, pri sporení počas doby najmenej 10 rokov.

Zníženie základu dane z príspevkov na DDS

Jednou z hlavných výhod doplnkového dôchodkového sporenia je možnosť zníženia základu dane z príjmov. Táto nezdaniteľná časť základu dane sa môže uplatniť zo základu dane z príjmov zo závislej činnosti, z príjmov z podnikania alebo z inej samostatnej zárobkovej činnosti, alebo z ich úhrnu (tzv. aktívnych príjmov).

Príspevky daňovníka na doplnkové dôchodkové sporenie je možné odpočítať od základu dane vo výške, v akej boli v príslušnom zdaňovacom období preukázateľne zaplatené. Táto suma je však obmedzená maximálnou výškou 180 eur ročne. Táto daňová úľava platí pre zmluvy uzatvorené od 1. januára 2014 a neskôr. Pre staršie zmluvy (uzatvorené pred 1.1.2014) je možné túto úľavu uplatniť len po vykonaní zmeny zmluvy, ktorej súčasťou bolo zrušenie dávkového plánu.

Zaplatené príspevky do tretieho piliera si môžu odpočítať od základu dane maximálne do 180 eur ročne, čo im môže ušetriť až 34,20 eura na dani ročne (platí pre zmluvy uzavreté od 1.1.2014). V dlhodobom horizonte sporenia vďaka daňovej úľave sa dá ušetriť rádovo aj niekoľko stoviek eur.

Podmienky pre uplatnenie nezdaniteľnej časti základu dane

Pre uplatnenie nezdaniteľnej časti základu dane z príspevkov na DDS je potrebné splniť nasledujúce podmienky:

- Príspevky daňovník zaplatil na základe účastníckej zmluvy uzatvorenej po 31.12.2013, alebo na základe zmeny účastníckej zmluvy, ktorej súčasťou je zrušenie dávkového plánu.

- Daňovník nemá uzatvorenú inú účastnícku zmluvu podľa zákona č. 650/2004 Z. z., ktorá by spĺňala podmienky nezdaniteľnej časti základu dane.

Táto nezdaniteľná časť základu dane sa môže uplatniť iba zo základu dane z príjmov zo závislej činnosti alebo základu dane z príjmov z podnikania alebo z inej samostatnej zárobkovej činnosti, alebo z ich úhrnu.

Preukazovanie nároku na zníženie dane

Spôsob preukazovania nároku na zníženie základu dane sa líši v závislosti od toho, či príspevky platí zamestnanec alebo zamestnávateľ.

Zamestnanci

- Ak si zamestnanec uplatňuje zníženie základu dane u zamestnávateľa, ktorý za neho zároveň odvádza príspevky na doplnkové dôchodkové sporenie, nie je potrebné prikladať žiadne potvrdenie. Zamestnávateľ eviduje zrazené a odvedené príspevky.

- Ak si zamestnanec uplatňuje zníženie základu dane prostredníctvom daňového priznania, nemá povinnosť k nemu prikladať doklad preukazujúci vznik nároku.

- Ak si zamestnanec platí príspevky sám, takýmto dokladom je napríklad výpis z osobného účtu sporiteľa vystavený doplnkovou dôchodkovou spoločnosťou. V tomto prípade sa uplatnia príspevky zaplatené v zdaňovacom období od 1.1. do 31.12. kalendárneho roka.

Živnostníci a iné samostatne zárobkovo činné osoby

Živnostníci si platia príspevky ako účastníci. Zaplatené príspevky do tretieho piliera si môžu odpočítať od základu dane v daňovom priznaní v úhrne najviac do výšky 180 eur ročne, ak spĺňajú podmienky uvedené vyššie.

Dôležité zmeny a upozornenia

V oblasti doplnkového dôchodkového sporenia došlo od 1.1.2014 k viacerým zásadným zmenám, ktoré ovplyvňujú aj daňové výhody.

- Zmeny od 1.1.2014: Daňová úľava vo výške až 180 € ročne sa rozšírila aj na príspevky do celoeurópskeho osobného dôchodkového produktu (PEPP).

- Predčasný výber: V prípade, že daňovník predčasne ukončí zmluvu o doplnkovom dôchodkovom sporení a uskutoční predčasný výber nasporených prostriedkov, môže to mať daňové dôsledky. Ak si v predchádzajúcich zdaňovacích obdobiach uplatnil zníženie základu dane o zaplatené príspevky, základ dane sa môže zvýšiť o tieto uplatnené príspevky.

- Daň z výnosu: Pri výplate dávky sa zráža daň vo výške 19 percent, ale len z dosiahnutého výnosu, teda zo sumy, o ktorú hodnota majetku presiahla zaplatené príspevky.

Je dôležité sledovať aktuálne legislatívne zmeny týkajúce sa doplnkového dôchodkového sporenia, ktoré môžu ovplyvniť výšku daňových úľav a podmienky sporenia.

Oplatí sa III. pilier aj bez príspevku zamestnávateľa? Aký vám z neho vyjde dôchodok?

Doplnkové dôchodkové sporenie je atraktívnou možnosťou pre tých, ktorí chcú aktívne prispieť k svojej finančnej nezávislosti v starobe, pričom môžu využiť aj daňové benefity.