Financie sú kľúčovou súčasťou života každej domácnosti, bez ohľadu na to, či ide o zamestnanca, samostatne zárobkovo činnú osobu (SZČO) alebo dôchodcu. Pochopenie príjmov a výdavkov, ako aj možností daňových úľav a oslobodení od odvodov, je nevyhnutné pre efektívne hospodárenie a finančnú stabilitu. Táto príručka poskytuje komplexný prehľad o relevantných aspektoch príjmov a výdavkov pre rôzne skupiny obyvateľstva na Slovensku.

Príjmy oslobodené od dane a odvodov

Existuje množstvo príjmov, ktoré nepodliehajú dani z príjmov ani odvodom na verejné zdravotné poistenie. Tieto oslobodenia môžu výrazne ovplyvniť celkovú finančnú situáciu domácností. Medzi takéto príjmy patria napríklad:

- Prijatá náhrada oprávnenej osoby podľa osobitných predpisov.

- Príjem získaný vydaním, darovaním alebo dedením nehnuteľnosti, bytu, nebytového priestoru alebo ich častí, hnuteľnej veci, práva alebo inej majetkovej hodnoty (okrem príjmu z nich plynúceho a okrem darov súvisiacich s výkonom činnosti podľa § 5 alebo § 6).

- Úver a pôžička.

- Podiel člena pozemkového spoločenstva s právnou subjektivitou na výnosoch a na majetku určenom na rozdelenie medzi členov.

- Daň z pridanej hodnoty uplatnená v cene tovaru alebo služby, ak ide o platiteľa tejto dane.

- Príjem plynúci z dôvodu nadobudnutia nových akcií a podielov, ako aj príjem plynúci z dôvodu ich výmeny pri zrušení daňovníka bez likvidácie, aj keď je súčasťou splynutia, zlúčenia alebo rozdelenia spoločnosti aj majetok spoločnosti so sídlom v členských štátoch Európskej únie.

- Cestovná náhrada poskytovaná v súvislosti s výkonom závislej činnosti do výšky, na ktorú vznikne zamestnancovi nárok podľa osobitných predpisov, okrem vreckového pri zahraničnej pracovnej ceste.

- Nepeňažné plnenie vo výške hodnoty poskytovaných osobných ochranných pracovných prostriedkov, osobných hygienických prostriedkov a pracovného oblečenia (napr. pracovné odevy, uniformy) vrátane ich udržiavania, alebo suma, ktorou zamestnávateľ uhrádza zamestnancovi preukázané výdavky vynaložené na tieto účely. Toto platí aj pre plnenia poskytované žiakovi strednej odbornej školy a žiakovi odborného učilišťa, s ktorým má zamestnávateľ uzavretú zmluvu.

- Suma prijatá zamestnancom ako preddavok od zamestnávateľa, aby ju v jeho mene vynaložil, alebo suma, ktorou zamestnávateľ uhrádza zamestnancovi preukázané výdavky, ktoré zamestnanec za zamestnávateľa vynaložil zo svojho tak, akoby ich vynaložil priamo zamestnávateľ.

- Suma do výšky ustanovenej osobitným predpisom na úhradu niektorých výdavkov zamestnanca.

- Hodnota poskytovaných rekondičných, rehabilitačných, kondičných rehabilitácií a preventívnej zdravotnej starostlivosti v prípadoch a za podmienok ustanovených osobitným predpisom.

- Náhrada za používanie vlastného náradia, zariadenia a predmetov potrebných na výkon práce, ak výška náhrady je určená na základe kalkulácie skutočných výdavkov.

- Náhrada výdavkov a plnenie poskytované v súvislosti s výkonom funkcie, na ktoré vzniká nárok podľa osobitných predpisov, okrem náhrady ušlého zdaniteľného príjmu a náhrady za stratu času.

Príjmy oslobodené od platenia odvodu na verejné zdravotné poistenie

Okrem všeobecných oslobodení od dane a odvodov, existujú aj špecifické príjmy, ktoré sú oslobodené výhradne od platenia odvodu na verejné zdravotné poistenie. Tieto príjmy sú dôležité najmä pre zamestnancov a SZČO.

- Suma vynaložená zamestnávateľom na doškoľovanie zamestnanca, ktoré súvisí s činnosťou alebo s podnikaním zamestnávateľa (nevzťahuje sa na náhrady za ušlý zdaniteľný príjem).

- Hodnota stravy poskytovanej zamestnávateľom zamestnancovi na spotrebu na pracovisku alebo v rámci stravovania zabezpečovaného prostredníctvom iných subjektov a finančný príspevok na stravovanie, ak zamestnanec zo zdravotných dôvodov nemôže využiť žiadny zo spôsobov stravovania zabezpečených zamestnávateľom.

- Hodnota nealkoholických nápojov poskytovaných zamestnávateľom zamestnancovi na spotrebu na pracovisku.

- Použitie rekreačného, zdravotníckeho, vzdelávacieho, predškolského, telovýchovného alebo športového zariadenia poskytnutého zamestnávateľom zamestnancom, manželovi (manželke) zamestnanca a vyživovaným deťom.

- Poistné na verejné zdravotné poistenie, sociálne poistenie, sociálne zabezpečenie a príspevky na starobné dôchodkové sporenie alebo poistné a príspevky na zahraničné poistenie rovnakého druhu, ktoré je povinný platiť zamestnávateľ za zamestnanca.

- Náhrada príjmu a príplatok k náhrade príjmu pri dočasnej pracovnej neschopnosti poskytovaná zamestnávateľom svojmu zamestnancovi.

- Príjem zo závislej činnosti vykonávanej na území Slovenskej republiky plynúci daňovníkovi s obmedzenou daňovou povinnosťou od zamestnávateľa so sídlom alebo s bydliskom v zahraničí, ak časové obdobie súvisiace s výkonom tejto činnosti nepresiahne 183 dní v akomkoľvek období 12 po sebe nasledujúcich mesiacov, ak nejde o príjmy uvedené v § 16 ods. 1 písm. d) a o príjmy z činností vykonávaných v stálej prevádzkarni (§ 16 ods. 2).

- Náhrada za stratu na zárobku po skončení pracovnej neschopnosti vzniknutej pracovným úrazom alebo chorobou z povolania, ak táto náhrada bola určená pevnou sumou právoplatným rozhodnutím súdu pred 1. januárom 1993.

- Podiel na zisku vyplatený obchodnou spoločnosťou alebo družstvom zamestnancovi bez účasti na základnom imaní tejto spoločnosti alebo družstva.

- Náhrada za stratu na zárobku vyplatená zamestnancovi podľa osobitného predpisu, ak sa na účely jej výpočtu vychádza z priemerného mesačného čistého zárobku zamestnanca.

Ďalšie príjmy oslobodené od odvodu na verejné zdravotné poistenie

Okrem uvedených kategórií sú od odvodu na verejné zdravotné poistenie oslobodené aj príjmy z predaja nehnuteľností po uplynutí piatich rokov od ich nadobudnutia alebo vyradenia z obchodného majetku (s určitými výnimkami), príjmy z predaja hnuteľnej veci (okrem tej, ktorá bola zahrnutá do obchodného majetku do piatich rokov od vyradenia), a tiež príjmy z predaja majetku zahrnutého do konkurznej podstaty a z odpisu záväzkov pri konkurze alebo reštrukturalizácii.

- Príjem prijatý v rámci plnenia vyživovacej povinnosti a obdobné plnenia poskytované zo zahraničia.

- Príjmy podľa § 6 ods. 3 a § 8 ods. 1 písm. a), ak úhrn týchto príjmov nepresiahne v zdaňovacom období 500 eur. Ak presiahnu 500 eur, do základu dane sa zahrnú len príjmy nad takto ustanovenú sumu. Výdavky k príjmom zahrnovaným do základu dane sa zistia rovnakým pomerom, ako je pomer príjmov zahrnovaných do základu dane k celkovým príjmom.

- Príjem z prevodu členských práv a povinností v bytovom družstve súvisiacich s prevodom práva užívania nájomného družstevného bytu, ak daňovník užíval tento byt na bývanie aspoň päť rokov odo dňa uzavretia nájomnej zmluvy s bytovým družstvom (s výnimkou zmlúv o budúcom prevode uzavretých v čase do piatich rokov od uzavretia nájomnej zmluvy).

- Príjmy podľa § 8 ods. 1 písm. d) až f), ak úhrn týchto príjmov znížený o výdavok podľa § 8 ods. 5 a 7 nepresiahne v zdaňovacom období 500 eur. Ak takto vymedzený rozdiel medzi úhrnom príjmov a úhrnom výdavkov presiahne 500 eur, do základu dane sa zahrnie len rozdiel nad takto ustanovenú sumu. Ak daňovník súčasne dosiahol aj príjmy podľa § 6 ods. 3 a § 8 ods. 1 písm. a), uplatní sa oslobodenie od dane podľa písmena g) a podľa tohto písmena, najviac v úhrnnej výške 500 eur.

- Príjem získaný nadobudnutím vlastníctva bytu ako náhrady za uvoľnený byt alebo prijatá náhrada za uvoľnený byt užívateľom bytu od oprávnenej osoby, ktorej bola vydaná nehnuteľnosť podľa osobitných predpisov alebo od dediča oprávnenej osoby, ktorej bola vydaná táto nehnuteľnosť, v ktorej sa takýto byt nachádza.

Dávky a plnenia oslobodené od odvodu na verejné zdravotné poistenie

Okrem toho sú od odvodu na verejné zdravotné poistenie oslobodené aj rôzne dávky a plnenia, ktoré slúžia na sociálne zabezpečenie a kompenzáciu rôznych životných situácií.

- Dávky, podpory a služby z verejného zdravotného poistenia, individuálneho zdravotného poistenia, sociálneho poistenia, nemocenského zabezpečenia a úrazového zabezpečenia, dôchodky zo starobného dôchodkového sporenia vrátane plnenia z tohto sporenia a plnenia z povinného zahraničného poistenia rovnakého druhu.

- Dávka a príspevky na zabezpečenie základných životných podmienok a riešenie hmotnej núdze, sociálne služby, peňažné príspevky na kompenzáciu sociálnych dôsledkov ťažkého zdravotného postihnutia, štátne dávky a štátne sociálne dávky a ďalšie sociálne dávky.

- Príplatok k náhrade príjmu, príplatok k nemocenskému, príplatok k podpore pri ošetrovaní člena rodiny, príplatok k peňažnej pomoci v materstve a príplatok k dôchodku vrátane príplatku za výkon funkcie sudcu, sudcu ústavného súdu a prokurátora.

- Plnenia poskytované v rámci aktívnej politiky trhu práce, okrem platieb prijatých v súvislosti s výkonom činností, z ktorých plynú príjmy podľa § 6.

- Jednorazový príspevok za výkon mimoriadnej služby.

- Dávky výsluhového zabezpečenia a služby sociálneho zabezpečenia príslušníkov ozbrojených síl, ozbrojených bezpečnostných zborov, ozbrojených zborov, Národného bezpečnostného úradu, Hasičského a záchranného zboru, Horskej záchrannej služby a Slovenskej informačnej služby, okrem výsluhového príspevku, odchodného a rekreačnej starostlivosti.

- Vecné dary alebo peňažné dary poskytované príslušníkom Hasičského a záchranného zboru, zamestnancom a členom hasičských jednotiek a fyzickým osobám pri záchrane života a majetku.

- Plnenia z poistenia osôb, okrem plnenia z poistenia pre prípad dožitia určitého veku alebo doplnkového dôchodkového sporenia.

- Prijaté náhrady škôd, náhrady nemajetkovej ujmy, plnenia poskytované na odstránenie alebo zmiernenie následkov mimoriadnej udalosti, plnenia z poistenia majetku a plnenia z poistenia zodpovednosti za škodu, okrem platieb prijatých ako náhrada za stratu zdaniteľného príjmu (ak nejde o stratu príjmu zabezpečenú dávkami alebo príplatkami), škodu spôsobenú na majetku, ktorý bol obchodným majetkom, škodu spôsobenú v súvislosti s podnikaním alebo s inou samostatnou zárobkovou činnosťou a za škodu spôsobenú daňovníkom v súvislosti s prenájmom, a škodu spôsobenú na majetku, ktorý mal daňovník prenajatý a využíval ho na podnikanie alebo na inú samostatnú zárobkovú činnosť.

- Štipendiá poskytované z prostriedkov štátneho rozpočtu alebo vysokými školami a obdobné plnenia zo zahraničia, štipendiá poskytované žiakom, podpory a príspevky z prostriedkov nadácií a občianskych združení, neziskových organizácií a neinvestičných fondov vrátane nepeňažného plnenia, podpory a príspevky poskytované z prostriedkov štátneho rozpočtu, rozpočtov obcí, vyšších územných celkov a štátnych fondov vrátane nepeňažného plnenia, okrem platieb prijatých ako náhrada za stratu príjmu alebo v súvislosti s výkonom činností, z ktorých plynú príjmy podľa § 5 a 6.

- Úroky z preplatku na dani zapríčineného správcom dane.

- Výhry v lotériách a iných podobných hrách prevádzkovaných na základe povolenia a obdobné výhry zo zahraničia.

- Prijaté ceny alebo výhry neuvedené v písmene l) v hodnote neprevyšujúcej 165,97 eura za cenu alebo výhru. Cena alebo výhra sa rozumie cena z verejnej súťaže, cena zo súťaže, v ktorej je okruh súťažiacich obmedzený podmienkami súťaže, lebo ak ide o súťažiacich vybratých usporiadateľom súťaže, okrem odmeny zahrnutej do tejto ceny za použitie diela alebo výkonu, ak je súčasťou tejto ceny, výhra z reklamnej súťaže alebo zo žrebovania, cena zo športovej súťaže, pričom od dane nie sú oslobodené ceny zo športových súťaží prijaté daňovníkmi, ktorých športová činnosť je inou samostatnou zárobkovou činnosťou (§ 6).

- Suma daňového zvýhodnenia na vyživované dieťa žijúce s daňovníkom v domácnosti.

- Peňažné náhrady z Fondu ochrany vkladov a z Garančného fondu investícií.

- Príjem z predaja podielového listu do výšky aktuálnej ceny podielového listu platnej v deň jeho predaja, okrem predaja podielového listu osobe so sídlom alebo s bydliskom v zahraničí.

- Prijatá náhrada za vyvlastnenie pozemkov a stavieb vo verejnom záujme.

- Finančné prostriedky plynúce z grantov poskytovaných na základe medzinárodných zmlúv, ktorými je Slovenská republika viazaná.

- Suma priznaná a vyplatená zamestnancovi ako zamestnanecká prémia.

- Hmotné zabezpečenie žiakov stredných odborných škôl a žiakov odborných učilíšť.

- Peňažné alebo nepeňažné plnenie poskytnuté Fondom národného majetku Slovenskej republiky fyzickej osobe pri bezodplatnom prevode zaknihovaných cenných papierov.

Zdravotné poistenie sa tiež neplatí z príjmu, z ktorého sa platí daň vyberaná zrážkou, konkrétne z úroku, výhry alebo iného výnosu plynúceho z vkladov na vkladných knižkách, z peňažných prostriedkov bežných účtov, z účtov stavebných sporiteľov a z vkladových účtov s výnimkou, ak je príjemcom úroku alebo výnosu podielový fond, doplnkový dôchodkový fond, dôchodkový fond, banka alebo pobočka zahraničnej banky alebo Exportno-importná banka Slovenskej republiky, a z výnosu z majetku v podielovom fonde, príjmov z podielových listov dosiahnutých z ich vyplatenia.

Aký je rozdiel medzi neschválenou a schválenou účtovnou závierkou?

Nezdaniteľné časti základu dane

Nezdaniteľné časti základu dane (NČZD) predstavujú sumy, o ktoré si daňovník môže znížiť svoj základ dane, čo vedie k nižšej daňovej povinnosti. Je dôležité poznať podmienky ich uplatnenia.

Nezdaniteľná časť základu dane na daňovníka

Výška NČZD na daňovníka závisí od výšky základu dane. Pokiaľ bol v roku 2021 základ dane nižší ako 19 936,22 eur, daňovník mal nárok na NČZD vo výške 4 511,43 eur. Ak je základ dane vyšší ako 19 936,22 eur a nižší ako 37 981,94 eur, NČZD je rozdiel medzi sumou 9 495,486 eur a ¼ základu dane daňovníka.

Na NČZD na daňovníka nemá nárok daňovník, ktorému bol dôchodok priznaný spätne k začiatku zdaňovacieho obdobia (napr. k 1.1.2021) alebo k začiatku predchádzajúcich zdaňovacích období a ak suma tohto dôchodku je v úhrne vyššia ako suma nezdaniteľnej časti základu dane (t.j. vyššia ako 4 511,43 eur). Ak starobný dôchodok začal poberať 5.1.2021, nárok na NČZD vzniká, pokiaľ bol v roku 2021 jeho základ dane nižší ako 19 936,22 eur.

Nezdaniteľnú časť základu dane je možné uplatniť len na tzv. "aktívne príjmy" - príjmy z podnikania (napríklad príjmy zo živnosti, príjmy z poľnohospodárskej výroby) a príjmy z inej samostatnej zárobkovej činnosti (napríklad príjmy z vytvorenia diela a z podania umeleckého výkonu, príjmy znalcov). Nezdaniteľné časti základu dane si nemôže uplatniť ten daňovník, ktorý v roku 2021 dosiahol tzv. "pasívne príjmy" (napríklad príjem z prenájmu nehnuteľnosti).

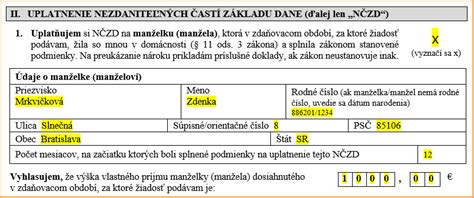

Nezdaniteľná časť základu dane na manželku/manžela

Výška NČZD na manžela/manželku závisí od výšky základu dane daňovníka, ktorý si túto NČZD uplatňuje, a od výšky vlastných príjmov manželského partnera. Treba dať pozor na to, ak mala manželka alebo manžel v priebehu roka príjem, o výšku tohto príjmu sa NČZD manželského partnera znižuje. Medzi takéto príjmy patrí príjem z pracovného pomeru, príjem z podnikania, materská a aj tehotenské.

NČZD na manžela/manželku sa vypočíta ako:

- Rozdiel medzi sumou 4 124,74 eur a vlastným príjmom manželky/manžela žijúcej s ním v domácnosti, ak manželka/manžel mala vlastný príjem nepresahujúci sumu 4 124,74 eur.

- Rozdiel medzi sumou 13 620,22 eur a ¼ základu dane daňovníka, ak manželka/manžel žijúca s ním v domácnosti nemala žiadny vlastný príjem.

- Rozdiel medzi sumou 13 620,22 eur a ¼ základu dane daňovníka zníženej o vlastný príjem manželky (manžela) žijúcej s ním v domácnosti, ak manželka/manžel mala vlastný príjem.

Ak je vypočítaná suma nižšia ako nula, NČZD na manželku/manžela je nula. Započítava sa sem akýkoľvek príjem, aj keď je od dane oslobodený, vrátane príspevku športovému reprezentantovi. NČZD na manželku/manžela je možné uplatniť iba od čiastkového základu dane z príjmov zo závislej činnosti a z príjmov z podnikania alebo z inej samostatnej zárobkovej činnosti alebo z ich úhrnu - t.j. z tzv. "aktívnych príjmov". NČZD na manželku/manžela nie je možné uplatniť na príjmy z prenájmu, na príjmy z použitia diela a umeleckého výkonu, ak nepatria do príjmov podľa § 6, ods. 2 písm. a) zákona.

Podmienky uplatnenia NČZD na manželku/manžela:

- Manželka/manžel sa starala/staral o vyživované maloleté dieťa žijúce s vami v domácnosti.

- Manželka/manžel v zdaňovacom období poberala/poberal peňažný príspevok na opatrovanie.

Príklad výpočtu: Manželka mala v roku 2021 príjem na základe dohody o pracovnej činnosti vo výške 1 283 eur. Celý rok 2021 sa starala o dieťa vo veku do 3 rokov a poberala materské vo výške 1 245 eur. Manžel mal základ dane z podnikania vo výške 39 250 eur. Výpočet bude nasledovný: [13 620,22 - (39 250/4) - 2 528] = 1 279,50 eur.

Pre uplatnenie NČZD na manželku/manžela nie je potrebné prikladať k daňovému priznaniu doklady o vlastnom príjme manželky. V daňovom priznaní sa iba uvedie výška vlastného príjmu manželky a tiež počet mesiacov, na začiatku ktorých boli splnené podmienky na uplatnenie nároku.

Nezdaniteľná časť základu dane na kúpele

Na základe novelizačného zákona č. 416/2020 Z. z., ktorého účinnosť je od 1.1.2021, sa vypustila zo zákona možnosť uplatniť nezdaniteľnú časť na preukázateľne zaplatené úhrady súvisiace s kúpeľnou starostlivosťou a ňou spojenými službami.

Nezdaniteľná časť základu dane na DDS - III. pilier

Pokiaľ ste v roku 2021 platili príspevky na doplnkové dôchodkové sporenie na základe účastníckej zmluvy uzatvorenej po 31.12.2013, alebo na základe zmeny účastníckej zmluvy, ktorej súčasťou je zrušenie dávkového plánu, môžete si uplatniť zníženie základu dane o preukázateľne zaplatenú sumu (maximálne do výšky 180 eur za rok). Toto zníženie základu dane si môžete uplatniť len zo základu dane z príjmov zo závislej činnosti alebo z príjmov z podnikania alebo z inej samostatne zárobkovej činnosti. Pokiaľ si nárok uplatňujete v daňovom priznaní, nemáte povinnosť k daňovému priznaniu priložiť doklad preukazujúci vznik nároku.

Dôchodky a práca popri dôchodku

Popri poberaní akéhokoľvek druhu dôchodku môžete pracovať bez obmedzenia, s výnimkou predčasného starobného dôchodku. Ak popri dôchodku pracujete na dohodu, môžete si uplatniť odvodovú úľavu do 200 eur mesačne. Ak poberáte predčasný starobný dôchodok a ste dohodár s odvodovou úľavou a váš ročný príjem nepresiahne 2400 eur, môžete pracovať a súčasne poberať dôchodok. Ak však prekročíte túto hranicu zárobku, zastaví sa vám výplata predčasného starobného dôchodku. Aby sa vám ako poberateľovi predčasného starobného dôchodku s uplatnenou výnimkou dôchodok vyplácal, musíte súčasne splniť podmienku, že nie ste dôchodkovo poistený z inej zárobkovej činnosti. V opačnom prípade nárok na výplatu predčasného starobného dôchodku zanikne od najbližšieho výplatného termínu dôchodku po vzniku poistenia (napríklad vzniku pracovného pomeru).

Finančný príspevok na poskytovanie sociálnych služieb

Finančný príspevok na poskytovanie sociálnej služby v zariadeniach podmienených odkázanosťou sa poskytuje podľa formy sociálnej služby, štruktúry prijímateľov sociálnej služby podľa stupňa odkázanosti na pomoc inej fyzickej osoby a počtu miest v zariadení zapísaného v registri poskytovateľov sociálnych služieb v konkrétnom zariadení sociálnych služieb. Je účelovo určený na pokrytie časti nákladov na mzdy a odvody zamestnancov poskytovateľa sociálnej služby v tomto konkrétnom zariadení.

Na účely podania žiadosti o poskytnutie finančného príspevku na rozpočtový rok 2026 prostredníctvom Informačného systému sociálnych služieb (IS SoS) budú žiadatelia o tento finančný príspevok v žiadosti uvádzať stupne odkázanosti II. až VI. podľa súčasnej právnej úpravy, aj keď nová právna úprava upravujúca stupne odkázanosti fyzickej osoby na pomoc inej fyzickej osoby v rozpätí od I. až po V. stupeň nadobudne účinnosť od 1. septembra 2025.

Nové výšky finančných príspevkov schválené nariadením vlády SR č. 170/2025 Z. z., ktorým sa ustanovuje výška finančného príspevku na poskytovanie sociálnej služby v niektorých druhoch zariadení sociálnych služieb na rok 2026 pre stupne I. až V., sú už premietnuté do stupňov odkázanosti II. až VI., a to z dôvodu, že nariadenie vlády SR nadobudne účinnosť až 1. januára 2026.

Finančný príspevok v zariadeniach krízovej intervencie

Finančný príspevok na poskytovanie sociálnej služby v zariadeniach krízovej intervencie sa poskytuje podľa druhu sociálnej služby a počtu miest v zariadení zapísaného v registri poskytovateľov sociálnych služieb a je účelovo určený na spolufinancovanie bežných výdavkov v rozsahu ekonomicky oprávnených nákladov. Tento príspevok je určený pre obce, ktoré poskytujú sociálne služby vo vybraných druhoch zariadení (nocľaháreň, útulok, domov na polceste, zariadenie núdzového bývania, zariadenie podporovaného bývania, zariadenie pre seniorov, zariadenie opatrovateľskej služby, rehabilitačné stredisko, domov sociálnych služieb, špecializované zariadenie a denný stacionár) a pre neverejných poskytovateľov sociálnych služieb vo vybraných druhoch zariadení.

Podmienky poskytovania finančného príspevku

Finančný príspevok na financovanie sociálnej služby sa poskytuje na základe písomnej žiadosti doručenej ministerstvu v elektronickej podobe prostredníctvom Informačného systému sociálnych služieb (IS SoS). Obec a neverejný poskytovateľ predkladá písomnú žiadosť v elektronickej podobe prostredníctvom IS SoS Ministerstvu práce, sociálnych vecí a rodiny Slovenskej republiky v termíne od 1. júla do 31. augusta predchádzajúceho rozpočtového roka. Poskytovateľom sociálnej služby sa odporúča skontrolovať Hlásenia o prijímateľoch sociálnej služby (P03) a Hlásenia o zamestnancoch (P04) v IS SoS pred podaním písomnej žiadosti. Tým sa predíde chybám, ktoré by mohli vzniknúť z dôvodu neaktualizovania údajov o prijímateľoch sociálnej služby, ktoré majú vplyv na výšku žiadaného finančného príspevku.

S oneskorením podania žiadosti v zákonom stanovenej lehote je spojený jednoznačný následok zániku práva poskytovateľa sociálnej služby na finančný príspevok na príslušný rozpočtový rok, ak ministerstvo zo závažných dôvodov nerozhodne o odpustení zmeškania termínu na podanie tejto písomnej žiadosti. Ministerstvo uzatvára s obcou a neverejným poskytovateľom zmluvu o poskytovaní finančného príspevku na spolufinancovanie sociálnej služby. Finančný príspevok sa vypláca štvrťročne (nie jednorazovo na celý kalendárny rok) na počet kalendárnych dní v danom štvrťroku pri poskytovaní pobytovej sociálnej služby a na počet pracovných dní pri poskytovaní ambulantnej sociálnej služby.

Obsahom zmluvy sú aj podmienky vrátenia príspevku alebo jeho pomernej časti, ak poskytovateľ pobytovej sociálnej služby mal neobsadené miesto z dôvodu neuzatvorenia zmluvy o poskytovaní sociálnej služby počas viac ako 30 po sebe nasledujúcich dní a poskytovateľ ambulantnej sociálnej služby mal neobsadené miesto z dôvodu neuzatvorenia zmluvy o poskytovaní sociálnej služby počas 20 a viac po sebe nasledujúcich pracovných dní. Cieľom je zabrániť duplicite poberania takejto podpory na rovnaký účel z verejných zdrojov, t. j. na zabezpečenie finančnej podpory pri odkázanosti klienta na pomoc inej osoby (napr. cudzincom pri poberaní „Pflegegeld“ z Rakúska alebo „příspěvku na péči“ z Českej republiky, netýka sa to poberania starobného dôchodku).

V prípade, že finančný príspevok na poskytovanie sociálnej služby nebude z rôznych dôvodov poskytnutý ministerstvom, fakultatívne ho môže na základe písomnej žiadosti poskytnúť aj obec alebo vyšší územný celok.

tags: #domacnosti #zamestnancov #szco #dochodcov