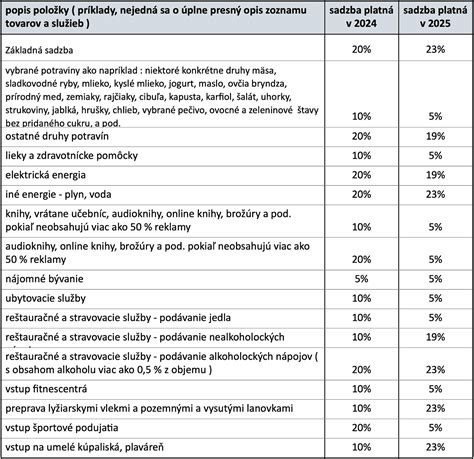

Výška odvodov poistného na sociálne poistenie a zdravotné poistenie je závislá od statusu poistenca, sadzby poistného a vymeriavacieho základu, z ktorého sa poistné platí. Tento článok prináša podrobný prehľad pravidiel a zmien týkajúcich sa odvodov pre dohodárov, študentov, dôchodcov a osoby so zdravotným postihnutím, ako aj pre trénerov a sezónnych pracovníkov.

Sociálne poistenie: Nové pravidlá a výnimky

Povinné nemocenské poistenie, povinné dôchodkové poistenie a povinné poistenie v nezamestnanosti zamestnanca v právnom vzťahu, ktorý zakladá právo na pravidelný príjem, a povinné dôchodkové poistenie zamestnanca v právnom vzťahu, ktorý zakladá právo na nepravidelný príjem zo závislej činnosti, vzniká odo dňa vzniku právneho vzťahu, ktorý zakladá právo na príjem, a zaniká dňom zániku tohto právneho vzťahu.

Vymeriavací základ a maximálne poistné

Vymeriavací základ zamestnanca na platenie poistného na nemocenské poistenie, na dôchodkové poistenie a na poistenie v nezamestnanosti v kalendárnom roku je v úhrne mesačne najviac 11-násobok jednej dvanástiny všeobecného vymeriavacieho základu. Rovnaký vymeriavací základ platí aj pre zamestnávateľa na platenie poistného na nemocenské poistenie, dôchodkové poistenie, garančné poistenie, poistného na poistenie v nezamestnanosti, poistného na financovanie podpory a do rezervného fondu solidarity.

Maximálne poistné na jednotlivé druhy povinného sociálneho poistenia pri právnom vzťahu založenom pracovnou zmluvou, zmluvou o profesionálnom vykonávaní športu, dohodou o vykonaní práce, dohodou o pracovnej činnosti a iným príjmom zo závislej činnosti s právom na pravidelný mesačný príjem platí od 1. 1. 2026 do 31. 12.

Maximálne poistné na povinné dôchodkové poistenie pri právnom vzťahu s právom na nepravidelný príjem (dohody o vykonaní práce, dohody o pracovnej činnosti, iný príjem zo závislej činnosti) je tiež stanovené od 1. 1. 2026 do 31. 12.

Odvodová odpočítateľná položka (OOP) pre sezónnu prácu a trénerov

Povinné nemocenské poistenie, povinné dôchodkové poistenie a povinné poistenie v nezamestnanosti sa vzťahuje aj na fyzické osoby vykonávajúce práce na základe dohody o pracovnej činnosti na výkon sezónnej práce. Vymeriavací základ na účely starobného poistenia a poistenia v nezamestnanosti sa znižuje o odvodovú odpočítateľnú položku pri sezónnej práci, ktorá je vo výške 50 % jednej dvanástiny všeobecného vymeriavacieho základu. V roku 2026 je to 762 €. Ak je vymeriavací základ zamestnanca za kalendárny mesiac nižší ako OOP, odvodová odpočítateľná položka je vo výške tohto vymeriavacieho základu.

S účinnosťou od 1. januára 2026 sa zavádza nová odvodová odpočítateľná položka z príjmu z trénerskej činnosti v sume 300 € mesačne, a to samostatne na každý právny vzťah trénera. Charakter právneho vzťahu nie je rozhodujúci. Ak je vymeriavací základ zamestnanca trénera za kalendárny mesiac nižší ako 300 €, odvodová odpočítateľná položka z príjmu z trénerskej činnosti je v sume tohto vymeriavacieho základu.

OOP pre študentov a dôchodcov

Študenti, poberatelia starobného dôchodku, predčasného starobného dôchodku, invalidného dôchodku, výsluhového dôchodku (ak dovŕšili dôchodkový vek) a invalidného výsluhového dôchodku majú právo určiť si v jednom kalendárnom mesiaci jednu dohodu, z ktorej nebudú platiť poistné na dôchodkové poistenie, avšak dôchodkovo poistení budú od vzniku do zániku dohody.

Študent a dôchodca - dohodár, ktorý si chce uplatniť odvodovú odpočítateľnú položku, je povinný písomne informovať zamestnávateľa o uplatnení a o skončení uplatňovania. Zamestnávateľ má povinnosť oznámiť Sociálnej poisťovni prostredníctvom Registračného listu FO uplatnenie a ukončenie uplatňovania práva na odvodovú odpočítateľnú položku zamestnancom najneskôr v prvý pracovný deň bezprostredne nasledujúci po dni, v ktorom zamestnanec písomne informoval zamestnávateľa.

Splatnosť poistného

Poistné, ktoré platí a odvádza zamestnávateľ, je splatné v deň určený na výplatu príjmov, ktoré sú vymeriavacím základom zamestnanca. Ak je výplata príjmov rozložená na rôzne dni, poistné je splatné v deň poslednej výplaty príjmov zúčtovaných za príslušný kalendárny mesiac. Ak takýto deň nie je určený, poistné je splatné v posledný deň kalendárneho mesiaca nasledujúceho po mesiaci, za ktorý sa poistné platí. Poistné z vymeriavacieho základu zamestnanca s nepravidelným príjmom a poistné z vymeriavacieho základu po zániku povinného sociálneho poistenia zamestnanca sú splatné do 8. dňa kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom bol príjem zúčtovaný na výplatu.

Dohody o prácach vykonávaných mimo pracovného pomeru

Dohody o prácach vykonávaných mimo pracovného pomeru sú upravené v deviatej časti Zákonníka práce (zákon č. 311/2001 Z. z.). Existujú 3 typy dohôd: dohoda o vykonaní práce, dohoda o pracovnej činnosti a dohoda o brigádnickej práci študentov. Tieto dohody má zamestnávateľ uzatvárať výnimočne na plnenie svojich úloh alebo na zabezpečenie svojich potrieb, okrem dohody o pracovnej činnosti na výkon sezónnej práce. Nemalo by dohodami dochádzať k nahrádzaniu klasického pracovného pomeru.

-

Dohoda o vykonaní práce: Uzatvára sa na vykonanie konkrétnej pracovnej úlohy, ktorej rozsah nemôže presiahnuť 350 hodín v kalendárnom roku. Do rozsahu práce sa započítava aj práca, ktorú zamestnanec pre rovnakého zamestnávateľa vykonáva na základe inej dohody o vykonaní práce.

-

Dohoda o pracovnej činnosti: Charakteristická flexibilitou pre zamestnávateľa aj zamestnanca. Pri tomto type dohody často vznikajú otázky týkajúce sa odvodov do Sociálnej a zdravotnej poisťovne a uplatnenia odvodovej odpočítateľnej položky.

-

Dohoda o brigádnickej práci študentov: Uplatňuje sa pre študentov do 26 rokov veku, ktorí študujú na vysokej škole.

Vplyv príjmu na odvody

To, či má dohodár uzatvorenú dohodu s nárokom na pravidelný alebo nepravidelný príjem, ovplyvňuje výšku odvodov. Ak sa odmena vypláca jednorazovo, alebo nepravidelne, platia iné pravidlá. Výnimkou je uzavretie dohody na dobu najviac jedného kalendárneho mesiaca, ktorá sa považuje za dohodu s nepravidelným príjmom (odmena je vyplatená len jednorazovo, nie pravidelne).

Zdravotné poistenie: Odvody, zmeny a špecifiká

Na Slovensku funguje solidárny systém zdravotnej starostlivosti, ktorý zabezpečuje rovnakú zdravotnú starostlivosť každému bez ohľadu na výšku jeho príjmu. Verejné zdravotné poistenie je povinné a preddavky na poistné odvádza každý občan - buď sám, prostredníctvom zamestnávateľa, alebo za poistenca platí poistné štát.

Status poistenca a oznamovacie povinnosti

Za zamestnanca platí odvody zamestnávateľ. SZČO alebo dobrovoľne nezamestnaný si platí preddavky na poistné sám. Samoplatiteľom ste, ak nie ste zamestnancom, SZČO ani poistencom, za ktorého platí poistné štát. Poistenec štátu je napríklad dôchodca, evidovaný uchádzač o zamestnanie, matka na materskej dovolenke, študent alebo nezaopatrené dieťa.

Zamestnávateľ, ktorý zamestnáva aspoň jedného poistenca VšZP, má povinnosť do 8 pracovných dní od vzniku pracovného pomeru registrovať sa ako platiteľ poistného. Od 1. 1. 2021 majú zamestnávatelia povinnosť komunikovať s poisťovňou elektronickou formou a hlásiť zmenu platiteľa u poistencov výlučne elektronicky prostredníctvom ePobočky.

Minimálne a maximálne preddavky

SZČO a dobrovoľne nezamestnaní majú určené minimálne mesačné preddavky na zdravotné poistenie:

- v roku 2024: 97,80 €

- v roku 2025: 107,25 €

- v roku 2026: 121,92 €

Maximálny preddavok nie je určený. Osoby so zdravotným postihnutím (41 % a viac) platia z týchto preddavkov polovicu.

Od 1. 1. 2023 sa uplatňuje minimálny preddavok na poistné zamestnanca. Ak je zamestnanec zdravotne poistený celý mesiac, celkový preddavok na zdravotné poistenie (súčet preddavku zamestnanca a zamestnávateľa) musí byť aspoň vo výške 40,32 eura. Pokiaľ je celkový preddavok vypočítaný z vymeriavacieho základu zamestnanca nižší, vykoná sa dopočet do minimálneho preddavku.

Ak si zamestnanec na celý mesiac uplatnil výnimku z dopočtu, v mesačnom výkaze preddavkov na poistné sa v položke „Neuplatnenie min. preddavku“ uvedie „Áno“.

Príjem z dohôd a zdravotné odvody

Od 1. 1. 2013 sa platia odvody na zdravotné poistenie aj z dohôd o pracovnej činnosti a z dohôd o vykonaní práce. Preddavky sa vykazujú vo výkaze preddavkov obdobným spôsobom ako za zamestnanca v pracovnom pomere. Kódom 2D sa nahlasuje zamestnanec pracujúci na dohodu na dni, ktoré reálne odpracuje (za ktoré má príjem).

Ak je poistenec zamestnancom a zároveň u toho istého zamestnávateľa pracuje aj na dohodu, zamestnávateľ ho prihlási ako zamestnanca a vykáže za neho preddavky na poistné iba raz.

| Rok | SZČO a dobrovoľne nezamestnaní (bez ZP) | SZČO a dobrovoľne nezamestnaní (so ZP) | Zamestnanec (celkový preddavok) |

|---|---|---|---|

| 2024 | 97,80 € | 48,90 € | 40,32 € |

| 2025 | 107,25 € | 53,62 € | N/A |

| 2026 | 121,92 € | 60,96 € | N/A |

Zamestnávanie osôb so zdravotným postihnutím

Nepriaznivý zdravotný stav človeka v pracovnom živote nepochybne znevýhodňuje. Aby sa toto znevýhodnenie vyvážilo, je zamestnávanie osôb so zdravotným postihnutím rôzne podporované.

Pojmy a definície

V pracovnom práve je za občana so zdravotným postihnutím považovaný človek, ktorý bol uznaný za invalidného rozhodnutím Sociálnej poisťovne, t. j. jeho ochorenie spôsobuje pokles schopnosti vykonávať zárobkovú činnosť o viac ako 40%. Nie je to osoba s ťažkým zdravotným postihnutím (ktorá má preukaz osoby s ŤZP) podľa rozhodnutia úradu práce, sociálnych vecí a rodiny.

Poberatelia invalidného dôchodku môžu byť zamestnaní alebo podnikať bez akéhokoľvek obmedzenia. Neprídu o invalidný dôchodok, ani im nebude krátený.

Povinnosti zamestnávateľov a výhody

Každý zamestnávateľ, ktorý má viac ako dvadsať zamestnancov, je povinný zamestnávať zdravotne postihnutých, a to v počte 3,2 % z celkového počtu zamestnancov. Plne invalidný zamestnanec (s poklesom schopnosti vykonávať zárobkovú činnosť o viac ako 70%), sa počíta za troch. Ak zamestnávateľ túto povinnosť nesplní, musí raz ročne zaplatiť Úradu práce, sociálnych vecí a rodiny určitú sumu peňazí za každého človeka, ktorý mu chýba do splnenia „limitu“. Zamestnávať zdravotne postihnutých je pre zamestnávateľa aj výhodné.

Odvody do zdravotnej poisťovne

Sadzba preddavkov do zdravotnej poisťovne je oproti zdravému zamestnancovi v polovičnej výške, to je 5 % za zamestnávateľa a 2 % za zamestnanca. Nižšie odvody sa vzťahujú nielen na invalidného zamestnanca, ale aj na zamestnanca, ktorý bol uznaný za osobu s ŤZP. Osoba, ktorá je poberateľom plného invalidného dôchodku (pri poklese schopnosti vykonávať zárobkovú činnosť nad 70%), neplatí poistné na poistenie v nezamestnanosti.

Od 1. januára 2025 sa mení minimálna výška preddavku na zdravotné poistenie pre SZČO a samoplatiteľov:

- 107,25 eur pre osoby bez zdravotného postihnutia,

- 53,62 eur pre osoby so zdravotným postihnutím.

Preddavok na poistné za január 2025 v novej výške je potrebné uhradiť najneskôr do 8. februára 2025.

Chránená dielňa a chránené pracovisko

Zamestnávateľ môže požiadať úrad práce, sociálnych vecí a rodiny o príspevok na zriadenie chránenej dielne a chráneného pracoviska, ako aj o príspevok na úhradu ich prevádzkových nákladov a na úhradu nákladov na dopravu zamestnancov. Chránená dielňa je pracovisko, ktoré spĺňa dve podmienky - sú tam zriadené aspoň dve pracovné miesta pre ľudí so zdravotným postihnutím a zdravotne postihnutí predstavujú aspoň polovicu z celkového počtu zamestnancov. Chránené pracovisko je pracovné miesto pre jednu osobu so zdravotným postihnutím, napríklad aj pracovisko, na ktorom osoba so zdravotným postihnutím prevádzkuje samostatnú zárobkovú činnosť. Miesto v chránenej dielni alebo na chránenom pracovisku, na ktoré sa poskytol príspevok, musí existovať najmenej dva roky.

Po vytvorení chránenej dielne, resp. pracoviska je možné požiadať úrad práce o príspevok na úhradu prevádzkových nákladov a na úhradu nákladov na dopravu zamestnancov. Prevádzkovými nákladmi sú napr. nájomné, platby za energie, mzdy a odvody zamestnancov so zdravotným postihnutím.

Pomoc v práci: Pracovný asistent

Pracovný asistent je človek, ktorý poskytuje zamestnancovi so zdravotným postihnutím pomoc pri vykonávaní pracovných úloh a osobných potrieb počas pracovného času. Na pracovného asistenta má nárok aj samostatne zárobkovo činná osoba so zdravotným postihnutím. Pracovný asistent nemusí spĺňať nijaké osobitné predpoklady, stačí ak má 18 rokov a je spôsobilý na právne úkony.