Dohoda o zrážkach zo mzdy predstavuje jeden z najpoužívanejších druhov zmluvných zabezpečovacích a uhradzovacích prostriedkov v pracovnom práve. Jej cieľom je zabezpečiť finančný záväzok zamestnanca voči zamestnávateľovi. Uvedená dohoda zvyšuje istotu veriteľa (zamestnávateľa) do splatnosti danej pohľadávky.

V zmysle ustanovenia § 20 Zákonníka práce možno uspokojenie nároku zamestnávateľa zabezpečiť dohodou uzavretou medzi ním a zamestnancom o zrážkach zo mzdy. Takisto v zmysle § 551 Občianskeho zákonníka možno uspokojenie pohľadávky zabezpečiť písomnou dohodou medzi veriteľom a dlžníkom o zrážkach zo mzdy. Proti platiteľovi mzdy nadobúda veriteľ právo na výplatu zrážok okamihom, keď sa platiteľovi dohoda predložila.

Dohoda o zrážkach zo mzdy plní nielen zabezpečovaciu, ale aj priamo uhradzovaciu funkciu, ak dlžník svoj dlh dobrovoľne nesplní. V praxi to znamená, že zrážky zo mzdy nastupujú v prípade, keď dlžník svoj dlh v dohodnutej lehote nesplní.

Zákonný rámec a podstatné náležitosti dohody

Základný právny rámec zrážok zo mzdy zamestnanca je upravený v ustanovení § 131 Zákonníka práce, ktoré bližšie špecifikuje, čo všetko možno zo mzdy zraziť a v akom poradí.

Podľa § 20 ods. 2 Zákonníka práce, dohoda o zrážkach zo mzdy musí byť uzatvorená písomne, inak je neplatná. Nedodržanie písomnej formy je sankcionované jej neplatnosťou. Uzavretím dohody o zrážkach zo mzdy vzniká zamestnávateľovi právo vykonať zrážky zo mzdy a pri zmene platiteľa mzdy predložiť dohodu tomuto novému platiteľovi mzdy.

Medzi podstatné náležitosti dohody o zrážkach zo mzdy a z iných príjmov patria:

- označenie veriteľa a dlžníka,

- označenie zabezpečovanej pohľadávky. Do úvahy prichádza dohodou zabezpečiť len peňažnú pohľadávku, pričom veriteľ a dlžník sa môžu dohodnúť, či sa zabezpečí napríklad len istina pohľadávky, alebo aj jej príslušenstvo.

Zmluvné strany si v dohode o zrážkach zo mzdy a z iných príjmov môžu tiež dohodnúť:

- výšku zrážok - výška zrážok však nemôže byť dohodnutá ľubovoľne, keďže veriteľ a dlžník sú limitovaní maximálnou možnou výškou zrážok podľa Exekučného poriadku. To znamená, že výška zrážok podľa dohody o zrážkach zo mzdy a z iných príjmov nesmie byť vykonávaná vo vyššej sume, v akej by boli inak vykonávané zrážky zo mzdy a z iných príjmov v prípadnom exekučnom konaní,

- označenie platiteľa mzdy - je vhodné uviesť platiteľa mzdy, aby veriteľ mal vedomosť o subjekte, ktorému má dohodu predložiť pre vykonávanie zrážok.

Pri zrážkach vykonávaných na základe dohody o zrážkach zo mzdy sa poradie spravuje dňom uzatvorenia dohody. V dohode o zrážkach zo mzdy sa zamestnanec so zamestnávateľom môže dohodnúť, že sa zrážkami zo mzdy nebude pokračovať u nového platiteľa mzdy.

Platnosť dohody a budúce záväzky

V aplikačnej praxi sa zamestnávatelia často uchyľujú k postupu, prostredníctvom ktorého do pracovných zmlúv zakomponúvajú aj ustanovenia, ktorými sa snažia zabezpečiť pokrytie škody, ktorá by im konaním zamestnanca mohla potencionálne vzniknúť v budúcnosti, prípadne na pokrytie iných nákladov ako napríklad stravné, náklady na ubytovanie alebo rôzne sankcie vo forme pokút a iné materiálne škody. Je však nevyhnutné zdôrazniť, že uvedený postup zamestnávateľov nie je správny.

Dividendy – ako ich vyplatiť a zdaniť? 5 odpovedí na časté otázky z praxe

V doktríne pracovného práva jednoznačne prevláda názor, že dohodou o zrážkach zo mzdy je možné zabezpečiť len takú pohľadávku, ktorá už v čase uzatvorenia takejto dohody existovala, teda bola platná. Splatnosť takejto pohľadávky však rozhodujúca nie je. To znamená, že dohodu možno uzatvoriť aj pred tým, ako sa pohľadávka stane splatnou. Splatnosť pohľadávky je však nevyhnutnou podmienkou pri realizácií konkrétnych zrážok zo mzdy.

Z uvedeného teda vyplýva, že dohoda o zrážkach zo mzdy nemôže zabezpečovať pohľadávky, ktoré vzniknú v budúcnosti. V prípade, že by aj pracovná zmluva obsahovala takéto ustanovenia, je nutné poznamenať, že takáto dohoda o zrážkach zo mzdy by bola neplatná, a teda by na jej základe nebolo možné pristúpiť ani k realizácií samotných zrážok zo mzdy.

Jedným z dôvodov, prečo takáto dohoda nemôže byť platná, je aj skutočnosť, že dohoda o zrážkach zo mzdy je zabezpečovací prostriedok, ktorý má akcesorický charakter. To znamená, že dohoda zo zrážkach zo mzdy sa musí vzťahovať na záväzok, ktorý v čase uzavretia tejto dohody existoval. Uvedený názor bol potvrdený napríklad aj v rozhodnutí Najvyššieho súdu Slovenskej republiky zo dňa 26.03.2015, sp. zn.: 5 Sžo 57/2013, v ktorom Najvyšší súd dospel k záveru, že dohoda o zrážkach zo mzdy slúži na zabezpečenie majetkových práv zamestnávateľa a možno ho využiť len na zaistenie nároku, ktorý už vznikol.

Uzatvorenie „preventívnej“ dohody o zrážkach zo mzdy by v tomto prípade znamenalo, že zamestnanec sa vopred vzdáva práva na to, aby mu zamestnávateľ v prípade škody preukázal jeho zavinenie, a vopred uznáva škodu, ktorú zamestnávateľ určil, ako aj spôsob jej náhrady, a to práve prostredníctvom uzatvorenej dohody o zrážkach zo mzdy. Takisto je nevyhnutné poukázať na skutočnosť, že uvedeným postupom by zamestnávateľ obchádzal ustanovenia Zákonníka práce o zodpovednosti za škodu, v zmysle ktorých má zamestnanec okrem iného aj právo škodu neuznať, brániť sa, že škodu nespôsobil výlučne on, namietať, že škoda bola spôsobená v menšej výške ako tvrdí zamestnávateľ, a v konečnom dôsledku dohodnúť sa na spôsobe náhrady škody.

Výnimka: Náklady na stravovanie

Jediným prípadom, kedy je takáto dohoda o zrážkach zo mzdy akceptovaná, okrem iného aj Inšpekciou práce, je zabezpečenie pohľadávky zamestnávateľa na pokrytie nákladov na stravovanie zamestnanca. V takomto prípade však zamestnávateľovi vznikajú náklady, ktoré si jednostranne vymáha práve prostredníctvom zrážok zo mzdy zamestnanca. Takýto postup sa však prieči vyššie uvedenému výkladu, nakoľko podľa všetkého vyššie uvedeného, by zamestnávateľ musel so zamestnancom uzatvoriť dohodu o zrážkach zo mzdy vždy na konci každého kalendárneho mesiaca, teda v čase, kedy už pohľadávka existuje, s tým, že k jej zúčtovaniu by došlo až v ďalšom výplatnom termíne. Takýto postup by však bol jednoznačne administratívne náročný a je nutné poznamenať, že reflektuje nedostatočnú právnu úpravu tejto problematiky, a aj z toho dôvodu je Inšpekciou práce tolerovaný.

Zrážky zo mzdy sú citlivou, ale zároveň praktickou témou. Správne nastavená dohoda vie významne zjednodušiť vymáhanie pohľadávok - no iba vtedy, ak rešpektuje zákonné pravidlá. V opačnom prípade riskuje veriteľ neplatnosť a zamestnávateľ zodpovednosť za neoprávnené zrážky.

Odporúčaný obsah dohody o zrážkach zo mzdy

Pre zachovanie konkrétnosti dohody o zrážkach zo mzdy je potrebné doplniť deň spôsobenia škody, výšku škody ako takej a zároveň poukázať na dohodu o náhrade škody medzi zamestnancom a zamestnávateľom a splatnosť do kedy má byť škoda zamestnávateľovi uhradená.

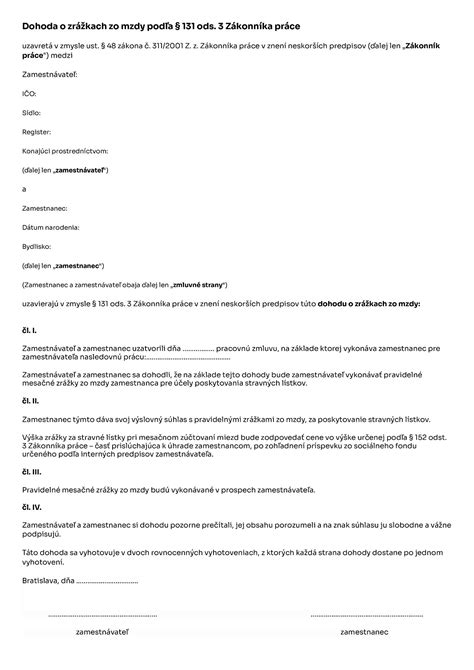

Hoci dohoda o zrážkach zo mzdy nemá zákonom stanovený a predpísaný obsah okrem písomnej formy, odporúča sa jej štruktúra, ktorá obsahuje nasledujúce články:

- Článok 1: Predmet dohody

V tomto článku odporúčame uviesť čo je predmetom dohody, t.j. že zamestnávateľ so zamestnancom uzatvárajú dohodu o zrážkach zo mzdy v prospech zamestnávateľa. Výšku dohody a dobu zrážok zo mzdy možno odkázať na ďalší článok v dohode.

- Článok 2: Odôvodnenie vykonávania zrážok

Tento článok by mal obsahovať odôvodnenie vykonávania zrážok zo mzdy v prospech zamestnávateľa. Napríklad, že z dôvodu konania zamestnanca bola zamestnávateľovi spôsobená škoda, ktorú zamestnanec uznal a za ktorú zamestnanec zodpovedá v plnom rozsahu.

- Článok 3: Súhlas zamestnanca a výška zrážok

V tomto ustanovení článku odporúčame uviesť, že zamestnanec súhlasí s vykonávaním zrážok zo mzdy a v akej celkovej výške. Taktiež po akú dobu sa majú zrážky vykonávať s uvedením najbližšieho výplatného termínu a odkedy sa začnú zrážky vykonávať (napr. od nadobudnutia účinnosti dohody) a dokedy sa budú zrážky vykonávať (napr. až do úplného uspokojenia pohľadávky zamestnávateľa). V tomto článku by malo byť taktiež uvedené, že zamestnávateľ je povinný pri vykonávaní zrážok zo mzdy postupovať v súlade s nariadením vlády č. 268/2006 Z. z.