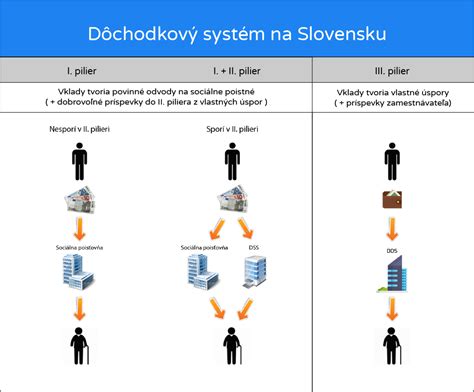

Dôchodkový systém na Slovensku, podobne ako vo väčšine vyspelých krajín, má za cieľ zabezpečiť finančnú istotu a dôstojný dôchodok pre občanov po dosiahnutí veku, kedy už nie sú schopní pracovať alebo je ich pracovná schopnosť obmedzená. Na Slovensku, v reakcii na nepriaznivú demografickú situáciu a starnutie populácie, vznikol kapitalizačný druhý pilier.

Druhý pilier je starobné dôchodkové sporenie, ktorého účelom je zabezpečiť lepší príjem v starobe alebo príjem pre pozostalých v prípade úmrtia sporiteľa. Je to sporenie v dôchodkovej správcovskej spoločnosti (DSS) na vlastnom osobnom dôchodkovom účte, financované z časti odvodov, ktoré dôchodkovo poistené osoby povinne odvádzajú do Sociálnej poisťovne. Sporenie v 2. pilieri preto nestojí zúčastnenú osobu žiadne peniaze navyše oproti tým, ktoré v ňom nie sú.

Jeho úspešnosť podčiarkuje fakt, že hneď za prvý rok fungovania doň vstúpila viac ako polovica všetkých aktívne pracujúcich Slovákov. Základom 2. piliera je odklonenie časti povinných odvodov týkajúcich sa starobného dôchodkového poistenia späť na účty sporiteľov.

Vstup do II. piliera

Vstup na pracovný trh robí z občana dôchodkovo poistenú osobu. Dôchodkovo poistené osoby odvádzajú do Sociálnej poisťovne povinné odvody. Sociálna poisťovňa časť povinných odvodov tých osôb, ktoré sú zúčastnené na 2. pilieri, postúpi do dôchodkovej správcovskej spoločnosti, s ktorou má sporiteľ uzatvorenú zmluvu o starobnom dôchodkovom sporení. DSS následne pripíše tieto finančné prostriedky na osobný dôchodkový účet sporiteľa do fondu, ktorý si sporiteľ zvolil, alebo v súlade so zákonom.

Pre osoby od 15 do 35 rokov je vstup dobrovoľný, ale po ňom sa toto starobné dôchodkové sporenie stáva povinným. Pre fyzickú osobu, ktorej vznikne prvé dôchodkové poistenie po 30. apríli 2023, je účasť automatická. Ak chcete vedieť viac, môžete sa informovať na bezplatnej linke Sociálnej poisťovne: 0800 123 123 (pre volanie zo zahraničia použite: +421 906 171 931, +421 2 3247 1931). Na overenie totožnosti postačí meno, priezvisko, rodné číslo a informácia o zamestnaní.

Výber dôchodkovej správcovskej spoločnosti (DSS) a fondov

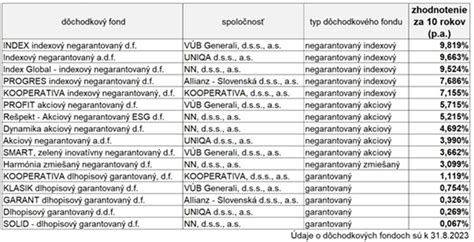

Aktuálne sa môže občan na Slovensku dohodnúť s niektorou z 5 spoločností a zveriť im svoje úspory na zhodnotenie. Spravovanie majetku sporiteľa majú dôchodkové správcovské spoločnosti vopred určené. Podľa prijatých pravidiel investovania povinne spravujú jeden dlhopisový garantovaný fond a jeden akciový negarantovaný fond.

Dôchodkové fondy sa odlišujú investičnou stratégiou, mierou rizika a výkonnosťou. Pri výbere investičnej stratégie je potrebné porovnať si dôchodkové fondy, ktoré nájdete v štatúte DSS. Prvou voľbou sporiteľa je výber medzi garantovanými a negarantovanými fondmi.

- Garantované fondy: Patria medzi bezpečné formy investovania, ale nemajú veľké výnosy, niekedy nevyrovnajú ani výšku inflácie.

- Negarantované fondy: Predstavujú rizikovejšie investovanie, ale vyznačujú sa vyšším výnosom.

Voľba investičného portfólia závisí od potrieb sporiteľa a jeho samotného (veku, povolania, životnej situácie). Ak si nie ste istí a pri výbere investičnej stratégie sa necítite komfortne, nechajte si poradiť od odborníkov v dôchodkových fondoch.

Veľkou novinkou posledných zmien z roku 2022 je takzvaná predvolená investičná stratégia, ktorá má za cieľ pomôcť pasívnym sporiteľom opätovne využiť potenciál indexových fondov. Pokiaľ sporitelia opätovne pristúpili k svojim dôchodkovým úsporám pasívne a nič nespravili, ich úspory sa automaticky začali postupne presúvať z garantovaných do indexových fondov. Okrem predvolenej investičnej stratégie je medzi zmenami aj ďalšie zníženie poplatkov, ktoré robí z 2. piliera najvýhodnejšiu formu investovania.

Príklad sporenia v rôznych fondoch:

Pre lepšie pochopenie si pozrite príklad sporiteľa, ktorý začal sporiť vo veku 25 rokov zo mzdy, ktorá bola po všetky roky priemerná:

Zložené úročenie a vyšší priemerný výnos, ktorý súvisí s vyšším rizikom, robí indexový fond výhodnejším oproti ostatným. Je dôležité mať na pamäti, že s uzatvorením zmluvy s dôchodkovou správcovskou spoločnosťou je spojené aj riziko a doterajší alebo propagovaný výnos portfólia dôchodkového fondu v jej správe nie je zárukou budúceho výnosu portfólia dôchodkového fondu.

Zmena DSS alebo dôchodkového fondu

Zmeniť svoju DSS, ktorej ste zverili sporenie na dôchodok, môžete kedykoľvek. Postup pri zmene je jednoduchý: stačí zájsť na pobočku Sociálnej poisťovne a vyžiadať si „akceptačný list“. Ten vám predložia okamžite - na počkanie a vám ostáva už len navštíviť DSS, ku ktorej sa chystáte prestúpiť.

Dôchodkový fond si môžete zmeniť rovnako kedykoľvek, aj niekoľkokrát do roka a bez akéhokoľvek poplatku (na rozdiel od zmeny DSS). Napríklad: možno ste zistili, že sa vám viac oplatí negarantovaný indexový fond ako dlhopisový, tak pre túto zmenu len kontaktujte vašu DSS. Aj pomer sporenia v jednotlivých fondoch sa dá jednoducho upraviť.

Výhody a nevýhody 2. piliera

Výhody

- Žiadne dodatočné poplatky: Neplatíte nič navyše, lebo na váš osobný dôchodkový účet sa presmeruje časť vašich povinných odvodov, ktoré aj tak platíte do Sociálnej poisťovne.

- Lepšie zhodnotenie: V rovnakom čase môžete sporiť vo viacerých dôchodkových fondoch, čím môžete dosiahnuť lepšie zhodnotenie vašich dôchodkových úspor.

- Dva zdroje dôchodku: Váš budúci dôchodok budete dostávať z dvoch nezávislých zdrojov, to znamená zo Sociálnej poisťovne (1. pilier) a z úspor nasporených na vašom osobnom dôchodkovom účte (2. pilier).

- Dedenie úspor: V prípade úmrtia sporiteľa sú peniaze z 2. piliera dedičné.

- Dlhodobý časový horizont: Zabezpečuje výnos z investovania aj v čase výkyvov na finančnom trhu.

- Daňová efektívnosť: Do dôchodku sa investuje z hrubej mzdy.

- Osobné vlastníctvo: Funguje na princípe dôchodkových jednotiek na osobnom dôchodkovom účte.

- Nízke poplatky: 2. pilier je vďaka zníženiu poplatkov jednou z najvýhodnejších foriem investovania.

Nevýhody

- Legislatívne zmeny: 2. pilier sa legislatívne upravuje pomerne často, čo sa spája s neistotou podmienok v budúcnosti. V minulosti sa napríklad menila výška príspevkov do DSS alebo aj automatický prechod do dlhopisových fondov.

Mať 2. pilier je rozumné, ale podľa najnovších prognóz sa ukazuje, že to nemusí stačiť na slušný dôchodok. Ak chcete mať slušný dôchodok, musíte myslieť aj na ďalšie alternatívy a sporiť vo vlastnej réžii. Sporenie na dôchodok si môžete okrem 2. piliera posilniť aj investovaním do ETF (indexových) fondov.

Warren Buffett: Ako si vybrať indexové fondy na investovanie

Dôchodok z II. piliera: Výplata úspor

Počas doby sporenia nie je možný výber finančných prostriedkov. Nárok na výplatu starobného dôchodku z 2. piliera vzniká po dovŕšení dôchodkového veku. Ak ste dosiahli dôchodkový vek alebo máte nárok na predčasný dôchodok, vzniká vám nárok aj na vyplácanie dôchodku z II. piliera.

Svoju úrodu v podobe úspor z II. piliera nemusíte zožať naraz. Môžete si vybrať anuitný dôchodok, čo znamená pravidelne vyplácaný dôchodok. Namiesto jednorazového výberu budete dostávať každý mesiac pevnú sumu - podobne ako výplatu. Svoje úspory si tak užívate kúsok po kúsku. Dôvodom prečo môže byť výhodnejšie pravidelné vyplácanie miesto okamžitého výberu celej sumy je finančná istota a stabilita. Zvyšné peniaze sa vám navyše ďalej zhodnocujú, a tak môžete ročne dostávať aj takzvané podiely na prebytku z výnosov. Pokiaľ sa rozhodnete pre dôchodok od Allianz, ďalšou z výhod je 7-ročná garancia vyplácania mesačných dôchodkov.

Získať dôchodok z II. piliera nie je zložité, najmä ak na to nie ste sami. Ak si vyberiete možnosť anuitného dôchodku, nezáleží v ktorej dôchodkovej správcovskej spoločnosti ste mali svoje peniaze. Následne si z ponuky vyberiete tú, ktorá vám vyhovuje najviac. Po výbere z ponuky vám Allianz dôchodkový špecialista bezplatne pomôže uzatvoriť zmluvu.