V oblasti sociálneho a zdravotného poistenia na Slovensku existujú minimálne odvody, ktoré sa týkajú najmä samostatne zárobkovo činných osôb (SZČO) a dobrovoľne poistených osôb. Tieto minimálne odvody sú naviazané na výšku priemernej mesačnej mzdy a každoročne sa upravujú. Pochopenie týchto pravidiel je kľúčové pre správne platenie odvodov a predchádzanie sankciám.

Vymeriavací základ a jeho výpočet

Vymeriavací základ je základ, z ktorého sa vypočítavajú odvody na sociálne a zdravotné poistenie. Pre SZČO sa tento základ odvíja od ich príjmov a výdavkov z podnikania. Základ dane pre SZČO je hrubý zisk, teda rozdiel príjmov a výdavkov. Na získanie vymeriavacieho základu sa k tomuto rozdielu pripočíta zaplatené zdravotné a sociálne poistenie a výsledok sa vydelí koeficientom 1,486.

Výpočet vymeriavacieho základu pre SZČO:

Vymeriavací základ = (Základ dane z príjmov + Zaplatené zdravotné poistenie + Zaplatené sociálne poistenie) / 1,486

Mesačný vymeriavací základ sa získa vydelením ročného vymeriavacieho základu dvanástimi a zaokrúhlením nadol na najbližší eurocent.

Minimálny vymeriavací základ v roku 2025

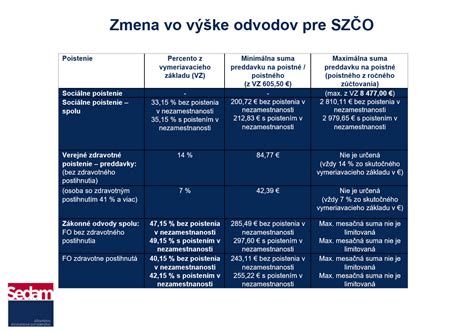

Minimálny vymeriavací základ pre povinne poistenú SZČO a dobrovoľne poistenú osobu za obdobie od 1. januára 2025 do 31. decembra 2025 je určený vo výške 50 % jednej dvanástiny všeobecného vymeriavacieho základu za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom sa platí poistné. Pre rok 2025 je táto suma stanovená na 715,00 eur.

Minimálny mesačný preddavok na zdravotné poistenie predstavuje 15 % z minimálneho vymeriavacieho základu, čo je v roku 2025 suma 107,25 eur.

Minimálne mesačné odvody do Sociálnej poisťovne v roku 2025 sa vypočítajú sadzbou 33,15 % z minimálneho vymeriavacieho základu, čo predstavuje sumu 237,02 eur.

Celková výška minimálnych odvodov SZČO (sociálne + zdravotné poistenie) pre osobu bez zdravotného postihnutia v roku 2025 je spolu 344,27 eur mesačne.

Maximálny vymeriavací základ

Maximálny vymeriavací základ sa týka predovšetkým sociálneho poistenia a obmedzuje maximálnu výšku odvodov. Pre rok 2025 je maximálny vymeriavací základ stanovený na 15 730 eur mesačne (11-násobok priemernej mesačnej mzdy spred dvoch rokov).

Ak je mesačný vymeriavací základ SZČO vyšší ako maximálny, poistné na sociálne poistenie sa počíta z maximálneho mesačného vymeriavacieho základu.

Odvody zamestnanca a zamestnávateľa

Zamestnanec aj zamestnávateľ platia odvody do Sociálnej poisťovne a zdravotnej poisťovne. Výška odvodov sa vypočítava z vymeriavacieho základu zamestnanca, ktorým je najčastejšie hrubá mzda.

Odvody zamestnanca v roku 2025

| Poistenie | Sadzba poistného | Maximálny VZ v € | Maximálna výška poistného v € |

|---|---|---|---|

| Nemocenské poistenie | 1,40 % | 15 730,00 | 220,22 |

| Dôchodkové poistenie (Starobné) | 4,00 % | 15 730,00 | 629,20 |

| Dôchodkové poistenie (Invalidné) | 3,00 % | 15 730,00 | 471,90 |

| Poistenie v nezamestnanosti | 1,00 % | 15 730,00 | 157,30 |

| Sociálne poistenie spolu | 9,40 % | - | 1 478,62 |

| Zdravotné poistenie | 4,00 % (príp. 2,00 %) | Nie je určený | Nie je určený |

Celkové odvody zamestnanca sú spolu 13,4 %.

Odvody zamestnávateľa v roku 2025

| Poistenie | Sadzba poistného | Maximálny VZ v € | Maximálna výška poistného v € |

|---|---|---|---|

| Nemocenské poistenie | 1,40 % | 15 730,00 | 220,22 |

| Dôchodkové poistenie (Starobné) | 14,00 % | 15 730,00 | 2 202,20 |

| Dôchodkové poistenie (Invalidné) | 3,00 % | 15 730,00 | 471,90 |

| Poistenie v nezamestnanosti | 1,00 % | 15 730,00 | 157,30 |

| Garančné poistenie | 0,25 % | 15 730,00 | 39,33 |

| Úrazové poistenie | 0,80 % | neobmedzený | neobmedzená |

| Rezervný fond | 4,75 % | 15 730,00 | 747,18 |

| Sociálne poistenie spolu | 25,20 % | - | 3 838,11 |

| Zdravotné poistenie | 11,00 % (príp. 5,50 %) | Nie je určený | Nie je určený (minimálne 30,14 €) |

Celková sadzba odvodov zamestnávateľa za zamestnanca v roku 2025 je 36,2 % (vrátane zdravotného poistenia).

Ročné zúčtovanie poistného

Po skončení kalendárneho roka vykonáva zdravotná poisťovňa ročné zúčtovanie poistného. Počas roka SZČO platí preddavky na zdravotné poistenie, ktoré sa vypočítavajú z odhadovaného príjmu. V ročnom zúčtovaní sa porovnajú zaplatené preddavky so skutočnou sumou poistného vypočítanou na základe daňového priznania. V prípade, že zaplatené preddavky nepostačujú, vzniká nedoplatok, ktorý je potrebné uhradiť. V opačnom prípade vzniká preplatok.

Pri sociálnom poistení sa ročné zúčtovanie nevykonáva, platí sa pozadu na základe skutočných príjmov, čím nevznikajú preplatky ani nedoplatky.

Dôležité termíny a platby

Splatnosť odvodov do Sociálnej a zdravotnej poisťovne pre SZČO je do 8. dňa po skončení kalendárneho mesiaca za predchádzajúci kalendárny mesiac. To znamená, že platby sa uhrádzajú pozadu.

Je dôležité správne identifikovať každú platbu pomocou variabilného a špecifického symbolu, aby poisťovňa mohla platbu správne priradiť.

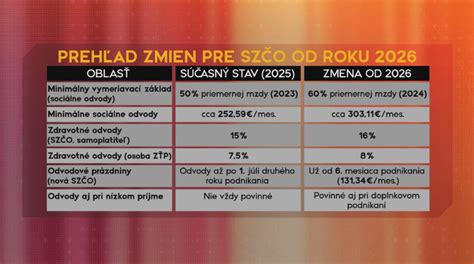

Zmeny od roku 2026

Od 1. júla 2026 dôjde k zásadnej zmene systému platenia sociálnych odvodov pre SZČO. Ruší sa hranica príjmu, od ktorej sa odvíjala odvodová povinnosť, a zavádza sa nový spôsob určenia vymeriavacieho základu. Povinnosť platiť sociálne odvody vznikne každej SZČO, ktorá aktívne podniká, bez ohľadu na výšku jej príjmu.

Od 1. januára 2026 sa tiež mení minimálny vymeriavací základ pre zdravotné poistenie SZČO na 50 % priemernej mesačnej mzdy za rok 2024 (1 524 €), čo predstavuje 762 €. Minimálny mesačný preddavok SZČO na zdravotné poistenie tak bude 121,92 € (16 % z 762 €).