Nezdaniteľná časť základu dane (NČZD) je dôležitým daňovým zvýhodnením, ktoré umožňuje fyzickým osobám znížiť si základ dane, a tým aj výslednú daňovú povinnosť. V právnej úprave nezdaniteľných častí základu dane došlo v poslednom období len k jednej zmene - bola zrušená nezdaniteľná časť základu dane na kúpeľnú starostlivosť a s ňou spojené služby. Cieľom tohto metodického pokynu je zabezpečiť jednotný postup pri uplatňovaní nezdaniteľných častí základu dane podľa § 11 zákona č. 595/2003 Z. z. Z ustanovenia § 11 ods. 1 ZDP vyplýva, že NČZD sú sumy, o ktoré si daňovník, ktorý je fyzickou osobou, znižuje základ dane (čiastkový základ dane) zistený z príjmov podľa § 5 ZDP (príjmy zo závislej činnosti) alebo § 6 ods. 1 a 2 ZDP (príjmy z podnikania a z inej samostatnej zárobkovej činnosti, príjmy z prenájmu a príjmy z použitia diela a umeleckého výkonu).

Druhy nezdaniteľných častí základu dane

Základ dane (čiastkový základ dane) zistený z príjmov podľa § 5 alebo § 6 ods. 1 a 2 alebo súčet čiastkových základov dane z týchto príjmov sa znižuje o nasledujúce nezdaniteľné časti základu dane:

- NČZD na daňovníka (§ 11 ods. 2)

- NČZD na manželku (manžela) [§ 11 ods. 3]

- NČZD, ktorou sú príspevky na celoeurópsky osobný dôchodkový produkt a doplnkové dôchodkové sporenie (§ 11 ods. 8 a 10)

NČZD možno uplatniť len v prípade uvedených aktívnych príjmov. Pri posudzovaní nároku na nezdaniteľnú časť základu dane na daňovníka sa nerozlišuje, či ide o daňovníka s neobmedzenou daňovou povinnosťou (daňového rezidenta SR), alebo daňovníka s obmedzenou daňovou povinnosťou (daňového nerezidenta SR). Ak daňovníkovi plynú zdaniteľné príjmy aj podľa § 5 ZDP, aj podľa § 6 ods. 1 a 2 ZDP, zníži si najskôr čiastkový základ dane z príjmov podľa § 5 ZDP zo závislej činnosti. Toto prednostné uplatňovanie NČZD pri príjmoch zo ZČ (čo je pre daňovníka zároveň aj výhodné) bolo zakomponované do ZDP (§ 11 ods. 1).

Nezdaniteľná časť základu dane na daňovníka podľa § 11 ods. 6

V zmysle § 11 ods. 6 ZDP, nárok na NČZD na daňovníka si môže uplatniť každý daňovník, s výnimkou daňovníka, ktorý je na začiatku zdaňovacieho obdobia poberateľom starobného dôchodku, vyrovnávacieho príplatku alebo predčasného starobného dôchodku zo sociálneho poistenia, starobného dôchodkového sporenia alebo dôchodku zo zahraničného povinného poistenia rovnakého druhu, alebo výsluhového dôchodku alebo obdobného dôchodku zo zahraničia (ďalej len „dôchodok”).

Podmienky uplatnenia

Základ dane daňovníka sa neznižuje o NČZD na daňovníka, ak:

- daňovník je na začiatku zdaňovacieho obdobia poberateľom dôchodku (starobný, vyrovnávací príplatok, predčasný starobný dôchodok, výsluhový dôchodok alebo obdobný dôchodok zo zahraničia),

- alebo ak mu dôchodok bol priznaný spätne k začiatku zdaňovacieho obdobia alebo k začiatku predchádzajúcich zdaňovacích období, a

- ak suma tohto dôchodku vrátane 13. dôchodku je v úhrne vyššia ako suma NČZD na daňovníka.

Ak suma dôchodku vrátane 13. dôchodku v úhrne nepresahuje sumu NČZD na daňovníka, zníži sa základ dane len vo výške rozdielu medzi sumou NČZD na daňovníka a vyplatenou sumou dôchodku vrátane 13. dôchodku (§ 11 ods. 6).

Výpočet NČZD na daňovníka

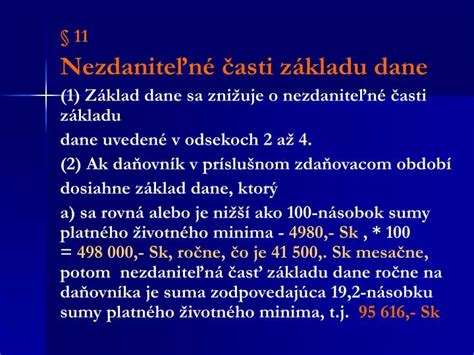

V súlade s § 11 ods. 2 ZDP, ak daňovník v príslušnom zdaňovacom období dosiahne základ dane, ktorý sa rovná alebo je nižší ako 92,8-násobok sumy životného minima platného k 1. januáru príslušného zdaňovacieho obdobia, NČZD ročne na daňovníka je suma zodpovedajúca 21,0-násobku sumy platného životného minima.

Ak je základ dane vyšší ako 100-násobok platného životného minima, nezdaniteľná časť základu dane ročne na daňovníka je suma zodpovedajúca rozdielu 44,2-násobku platného životného minima a jednej štvrtiny základu dane; ak táto suma je nižšia ako nula, nezdaniteľná časť základu dane ročne na daňovníka sa rovná nule.

Táto NČZD sa uplatňuje za zdaňovacie obdobie v celoročnej výške, a to aj vtedy, ak sa v priebehu zdaňovacieho obdobia daňovník stane poberateľom dôchodku uvedeného v § 11 ods. 6. Inak povedané, výška nezdaniteľnej časti na daňovníka nezávisí od toho, či daňovník dosahoval príjmy počas celého roka alebo len v niektorom mesiaci alebo mesiacoch.

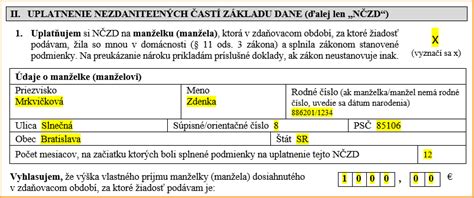

Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka (SK)

Vplyv 13. dôchodku na NČZD

S účinnosťou od 01.07.2024 sa na účely výpočtu NČZD na daňovníka k sume vyplateného dôchodku za príslušné zdaňovacie obdobie pripočíta aj 13. dôchodok poberateľa dôchodku. Vyplácanie 13. dôchodku upravujú osobitné predpisy (§ 78e zákona č. 328/2002 Z. z. a § 77a až 77d zákona č. 461/2003 Z. z.). Na uplatnenie NČZD na daňovníka má vplyv len ten 13. dôchodok, ktorý sa vypláca v súvislosti s dôchodkom definovaným v § 11 ods. 6 ZDP.

Oznamovacia povinnosť a dodatočné daňové priznanie

Zákonom č. 301/2019 Z. z. došlo k zmene o. i. aj v § 36 ods. 7 ZDP; zo zmeneného znenia vyplýva, že daňovník je povinný oznámiť aj zmeny podmienok nároku na NČZD na daňovníka. Ak bol daňovníkovi spätne priznaný starobný dôchodok, predčasný starobný dôchodok prípadne výsluhový dôchodok k 1.1. príslušného roka alebo pred týmto dňom alebo k 1.1. predošlých rokov atď. a za príslušný rok (resp. predošlé roky a pod.) si uplatňoval nezdaniteľnú časť na daňovníka, musí podľa § 32 ods. 11 zákona podať za tieto zdaňovacie obdobia dodatočné daňové priznanie. Lehota je do konca kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom mu bol dôchodok priznaný a zároveň v tejto lehote je splatný daňový nedoplatok.

Príklad:

Pán Eduard si u svojho zamestnávateľa za rok 2019 uplatnil nezdaniteľnú časť na daňovníka, pretože k 1.1.2019 nepoberal starobný dôchodok, ani predčasný starobný dôchodok, ani výsluhový dôchodok. Pánovi Eduardovi v apríli 2020 Sociálna poisťovňa priznala spätne starobný dôchodok k 1.10.2018. Podľa § 32 ods. 11 zákona je pán Eduard povinný podať dodatočné daňové priznanie za rok 2019 a to v lehote do konca nasledujúceho kalendárneho mesiaca, teda konkrétne do 31.5.2020. Súčasne v tejto lehote je povinný zaplatiť daňový nedoplatok.

Uplatňovanie NČZD na daňovníka u zamestnávateľa

Nezdaniteľnú časť základu dane na daňovníka si môže uplatniť daňovník, ktorému plynú príjmy zo závislej činnosti už počas zdaňovacieho obdobia na základe podaného vyhlásenia podľa § 36 ods. 6 ZDP. V súlade s § 35 ods. 1 a 4 ZDP základ dane na výpočet preddavku na daň za kalendárny mesiac sa zníži o sumu zodpovedajúcu 1/12 nezdaniteľnej časti základu dane na daňovníka podľa § 11 ods. 2 písm. a) ZDP.

Zamestnanec, ktorý si mesačne uplatňuje NČZD na daňovníka, predložil rozhodnutie zo Sociálnej poisťovne o priznaní starobného dôchodku od 10. júna 2025. Vzhľadom k tomu, že zamestnancovi bol starobný dôchodok priznaný v priebehu bežného zdaňovacieho obdobia, za toto obdobie má nárok na uplatnenie NČZD za celý kalendárny rok, tzn. aj za mesiace 07-12/2025.

Podpísať vyhlásenie, t.j. uplatniť NČZD na daňovníka v priebehu roka si zamestnanec môže bez ohľadu na to, či príjem je pravidelný alebo nie, a tiež či je vyplatený v jednom mesiaci alebo za viaceré mesiace naraz. Ak má niekto viacero zamestnávateľov, uplatniť si toto právo môže len u jedného zamestnávateľa.

Zamestnanec si svoje právo na zníženie základu dane o nezdaniteľnú časť na daňovníka pri výpočte preddavkov uplatniť nemusí, ak sám nechce. Napríklad zamestnanec, ktorý predpokladal, že jeho ročný základ dane za rok 2019 bude vyšší ako 20507 eur a nebude tak mať v ročnom zúčtovaní dane, resp. v daňovom priznaní nárok na plnú výšku NČZD na daňovníka.

Nezdaniteľná časť základu dane na manželku (manžela)

NČZD na manželku (manžela) je sociálne opatrenie, ktorého cieľom je zlepšiť finančnú situáciu rodiny v špecifických situáciách. Základ dane sa znižuje o nezdaniteľnú časť základu dane podľa odsekov 3 a 10 aj u daňovníka s obmedzenou daňovou povinnosťou, ak úhrn jeho zdaniteľných príjmov zo zdrojov na území Slovenskej republiky (§ 16) v príslušnom zdaňovacom období tvorí najmenej 90 % zo všetkých príjmov tohto daňovníka, ktoré mu plynú zo zdrojov na území Slovenskej republiky a zo zdrojov v zahraničí.

Podmienky uplatnenia

Nárok na NČZD na manželku vzniká, ak manželka (manžel) spĺňa niektorú z podmienok uvedených v § 11 ods. 4 ZDP:

- starala sa o vyživované maloleté dieťa do troch rokov, resp. v určených prípadoch do šiestich rokov veku,

- v príslušnom zdaňovacom období poberala peňažný príspevok na opatrovanie,

- bola zaradená do evidencie uchádzačov o zamestnanie,

- sa považuje za občana so zdravotným postihnutím, alebo sa považuje za občana s ťažkým zdravotným postihnutím.

A zároveň:

- nemá vlastný príjem, resp. základ dane daňovníka (súčet čiastkových základov dane z príjmov podľa § 5 a § 6 ods. 1 a 2) presahuje určenú sumu,

- má vlastný príjem nepresahujúci stanovenú sumu.

Výška NČZD na manželku (manžela)

Výška NČZD na manželku (manžela) sa odvíja od aktuálneho životného minima. K 1. 1. 2021 predstavovalo životné minimum sumu 214,83 €, k 1. 1. 2022 to bolo 218,06 € a k 1. 1. 2023 234,42 €.

| Zdaňovacie obdobie | Životné minimum (platné k 1. 1.) | NČZD na daňovníka (pri ZD ≤ 100-násobok ŽM) | NČZD na manželku (pri ZD ≤ 176,8-násobok ŽM a bez vlastného príjmu) |

|---|---|---|---|

| 2021 | 214,83 € | 4 511,43 € | 4 124,74 € |

| 2022 | 218,06 € | 4 579,26 € | 4 186,75 € |

| 2023 | 234,42 € | 4 922,64 € | 4 500,86 € |

Vlastný príjem manželky (manžela)

Do vlastných príjmov manželky sa na cieľ uplatnenia nezdaniteľnej časti základu dane na manželku daňovníka zahŕňajú všetky jej príjmy, vrátane príjmov od dane oslobodených, okrem príjmov v § 11 ods. 4 ZDP, medzi ktoré patria:

- zamestnanecká prémia podľa § 32a,

- daňový bonus podľa § 33,

- zvýšenie dôchodku pre bezvládnosť,

- štátne sociálne dávky (napr. rodičovský príspevok, prídavok na dieťa, príspevok pri narodení dieťaťa, 13. dôchodok),

- štipendium poskytované študentovi.

Za vlastný príjem manželky (manžela) sa považuje jej (jeho) celkový príjem znížený o povinne zaplatené poistné a príspevky z týchto príjmov.